過小評価されている?クックパッドがなんだかんだ凄い3つのポイント

突然ですが、”クックパッド”と聞いてどんなイメージを浮かべますか??

・クラシルとかデリッシュキッチンとかが出てきて正直厳しそう

・業績が良くない

・会員数もどんどん下がっていそう

・お家騒動とかもあったし経営は大丈夫?

など、どちらかというとネガティブなイメージが多いのではないでしょうか?

ただ、個人的には、クックパッドはなんだかんだやっぱすごいなと思うので、この記事では、クックパッドのすごい理由を説明したいと思います。

(開示情報から推測しているあくまで個人的な見解です。クックパッド社の関係者ではありませんし、クックパッドの株式を含む特定の商品の勧誘や売買の推奨等を目的としたものではありません。また、情報の正確性、信頼性、完全性を保証するものではありません。)

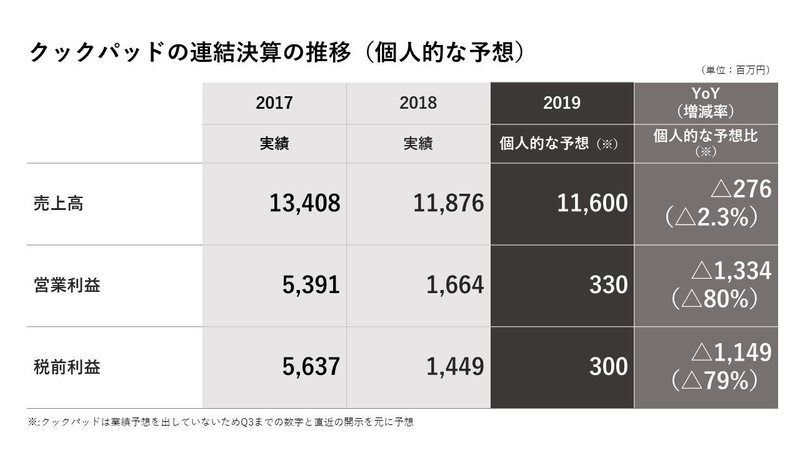

2019年は大きく減益見込み?株価は2016年の10分の1以下に

まずは業績の推移から見てみましょう。2019年12月期の業績予想は開示されていませんので、2019年12月期3Qまでの実績と、直近のリリースを踏まえて個人的な2019年12月期の予想をしています。

いわゆる本業からの儲けを示す営業利益は約3億円で、2018年比で80%減、海外事業への投資が本格化する以前の2017年比で94%減。売上高も前年比で減少しそうです(※個人的な予想)この数字を見ると、ネガティブな印象を与えるのは仕方ないのかなと思います。

次に株価を見てみましょう。

なんと、3年前のイケイケだったときから90%程度下がっています。出来高も減っているので、機関投資家も手を出しにくく、個人投資家の関心も低くなっているのかなと予想できます。

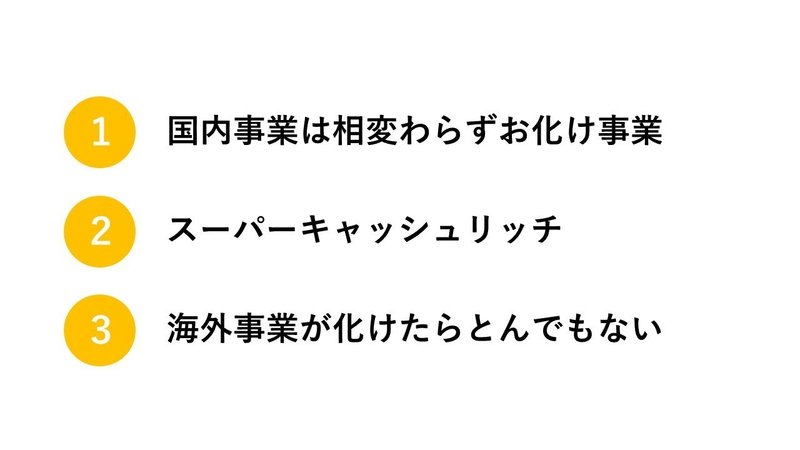

ただ、決算資料を見てみると、必要以上に過小評価されているのではないかという印象を持ったので、クックパッドがまだまだ凄いと感じる3つのポイントを紹介します。

なんだかんだクックパッドがすごい3つの理由

①国内事業は営業利益51億円の”お化け事業”

冒頭で、連結の営業利益が今期3億円くらいになりそうという個人的な予想を紹介しましたが、クックパッド単体の営業利益はどれくらいあるかご存じでしょうか?

2018年はなんと「51億円」あります。同じくらいの時価総額の会社と比べると、、

チームスピリット、カオナビは、SaaS企業特有の評価の仕方から、利益というよりは売上高(安定的な積み上げ型の売上高)の成長期待に引っ張られて時価総額がついているので利益はまだ小さいです。ビジネスモデルも違うし、たまたま最近上場した会社が多くなったため、単純比較はしにくいですが、今を時めく会社と比較しても単体の利益は際立っています。

2019年は単体でも新規事業に投資していることと広告売上高の減少があるので、営業利益は下がりそうですが、それでも個人的な見立てで40億円はありそうです。しかもその源泉がすごいんです。

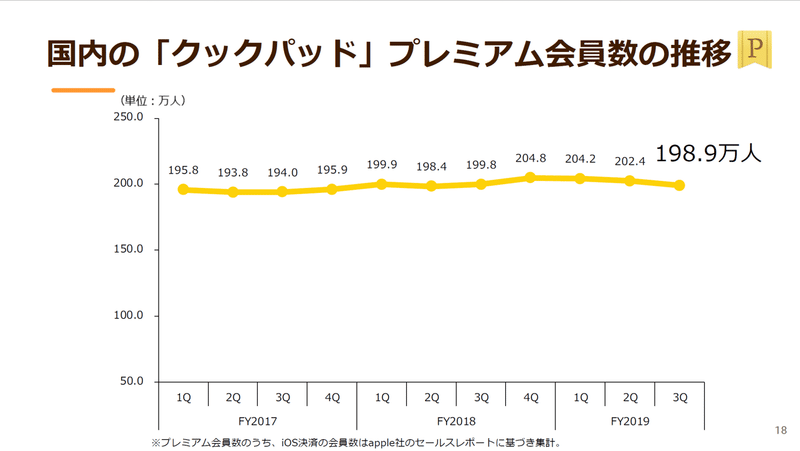

マーケットを取りきったサブスクの究極形

クックパッドのプレミアム会員数(有料会員数)は約200万人で、推移をみてみると成長はしていないものの、ほぼ減ってもいません。

(『2019年12月期 第3四半期決算補足説明資料』より抜粋)

プレミアム会員の単価が月300円程度なので、単純計算で月6億円。年72億円。もちろん従業員の方々のたゆまぬ努力はあるとは思うものの、おそらくサーバー代+αくらいしかかかっていないであろう原価に対して、約70億円の粗利が毎年入ってくるわけです。

ぼくは料理しないのでわかりませんが、月300円という、まあ解約しなくてもいっかという価格帯と、もうすでに多くの家庭のレシピの一部を構成していると思われるクックパッドには、月に1回くらいは主婦の方が見にくるのかなと。

動画は確かに初見では非常にわかりやすいですが、何回もつくっている料理の作り方は覚えられても、材料と分量は覚えられないですからね。主婦の方々のメモがわりになっているのだとしたら、今後もそこまで減らなさそうだなと思いました。

サブスクといえば、企業にとっては、積み上げ型(ストック型)の売上高をもたらしますが、売上高が永遠に伸びるわけではなく、どこかでマーケットの大きさがキャップになります。クックパッドはユーザー単価を上げることで、このストック型の売上高を増やそうと努力しています(現に直近でユーザー単価が若干上昇しているようです)が、有料会員数はもうほぼ天井に到達しているのかもしれません。そういう意味では、マーケットを取り切ったサブスクの究極形みたいな感じですね笑

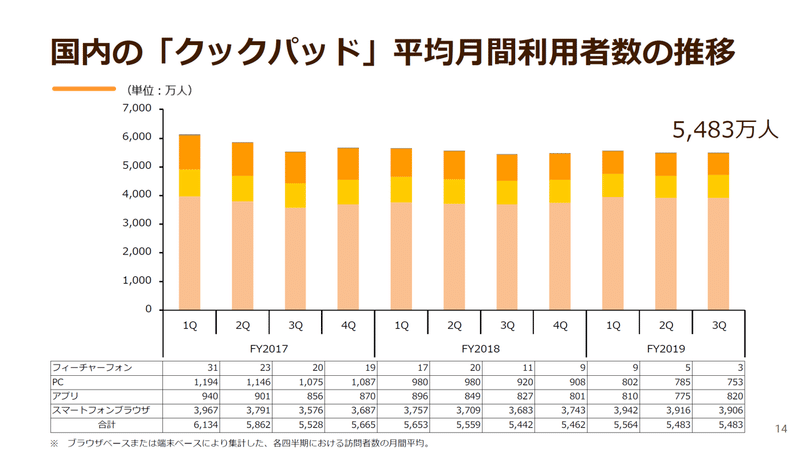

プレミアム会員以外でも、圧倒的な利用者数は健在

さらに、いわゆるMAUは5,483万人。重複があるのかもしれませんが、一番多いスマートフォンブラウザで3,906万人。女性の数が多いことを想像すると、とんでもない数です。カナダの人口よりも多いです笑

(『2019年12月期 第3四半期決算補足説明資料』より抜粋)

レシピ動画という点では、競合であろうクラシルもYahoo!の傘下に入り、検索からのトラフィックもめちゃめちゃ増えていそうですし、アプリダウンロード2,000万人突破というリリースを昨年末に出していましたが、15年以上もやっているサービスはいまだに検索では圧倒的に強いんだろうなということがわかります。

年約35億円をほぼまるっと海外事業に投資

と、それだけのお化け事業を抱えていて、なぜ黒字ぎりぎりなのか。その内訳がこちらです。

クックパッドは連結はIFRS、単体は日本基準で作成しているため、差し引きする額には意味はありませんが、あくまでイメージとして記載しています。

ここからわかることは、

①国内事業以外ほぼ売り上げはあがっていないこと

②新規事業(主に海外事業)に年35億円程度投資していること

要は、PPMでいう圧倒的に「金のなる木」といえる国内事業で得た資金を、「負け犬」か「問題児」的な海外事業・新規事業に投資していることがわかります。2019年はさらに増えて、40億円程度投資していそうです。

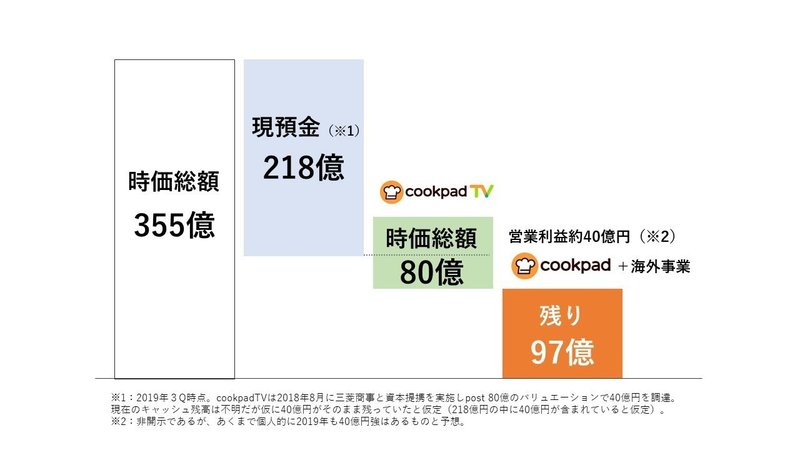

②218億のキャッシュを持つ”スーパーキャッシュリッチ”

先ほどの表で、しれっと現預金を記載しましたが、クックパッドの現預金は直近の2019年3Q時点で「218億円」あります。これは実はとんでもない数字です。

クックパッドの直近の時価総額は「355億円」ですが、個人的には、時価総額比でここまでキャッシュを持っている会社を見たことがありません。

実は超お買い得物件?!

「時価総額=会社を買う(100%株式を取得する)のに必要な額」なので、クックパッドは理論上「355億円」あれば買えます。が、355億円のお金を出して買ったら、なんともれなく218億円のキャッシュがついてきます。

クックパッドは圧倒的な国内事業の利益のおかげで、営業CFは黒なので、実質137億円で買えるということです。定価3万円くらいの財布を買ったら、中に現金が1万8千円くらい入っていたみたいな感じです。

しかも、年間に営業利益を40億円以上も出すと思われるお化け事業を抱えているのにもかかわらずです。

さらに、クックパッドの子会社である「Cookpad TV」は2018年8月に、三菱商事と資本提携を実施し、post 80億円という非常に高いバリュエーションで、40億円調達しています。

以上より、誤解を恐れずに言うと、クックパッドの時価総額を分解するとこんな感じのイメージです。

時価総額から、現預金、Cookpad TVの評価額などを引くと、残りの額は100億円を切ります(この辺は事業価値をどう捉えるかもあるので私見が多分に含まれます)。

要は、年40億円の利益を稼ぎ出す国内のお化け事業と、ほぼマネタイズをしていない国内の新規事業+海外事業を足して、100億円にも満たないということです。

投資の世界では、PER(時価総額÷当期純利益)15倍が一つの目安とよく言われていますが、税金を考慮すると、営業利益の約10倍が時価総額の目安になります。

その点、国内事業だけで考えても、40億円×10倍=400億円になるので、なんかめっちゃ評価低くないか??という感覚はここからきています。(単純に足していったら2倍近くなる気が……)

話は少しずれましたが、クックパッドは、時価総額と比較すると信じられないくらいの現預金を持っている。そして恐らく、時価総額の評価ではこの辺考慮されていないんだろうなと感じます。株を買う時に現預金の額見る人は少ないですからね。

③海外事業が化けたらとんでもない

最後に、現在投資フェーズである、海外事業についてです(国内でも買物事業等の新規事業を行っていますが、お金のかけ方が違うのでここでは海外事業のみ記載します)。

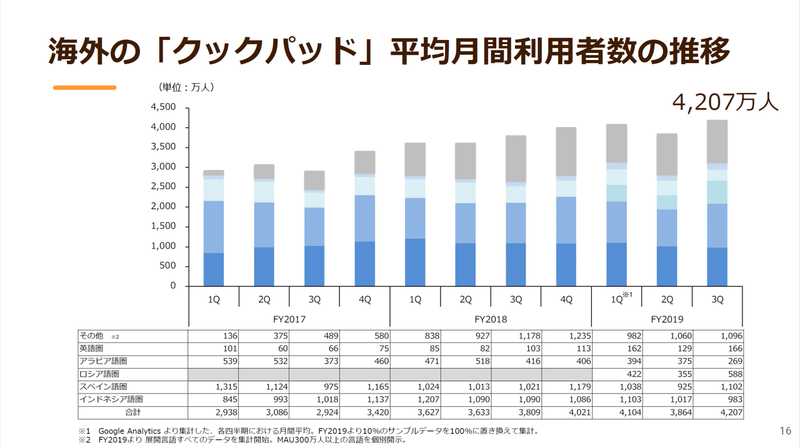

これが海外事業のMAUです。

(『2019年12月期 第3四半期決算補足説明資料』より抜粋)

このKPIのほかにレシピ数もあり、右肩上がりに増えていますが、一見様々な言語に分散しているように見えるこのユーザー数のすごさは、正直全然わかりません‥(笑)

ただ、毎年30~40億投資している事業です。恐らく外からは見えない大きな絵を描きそこに向かって挑戦しているのだと思います(でないと、いくらなんでもそんな大金つぎ込めない…しかも人件費の高そうなUKを中心に…)。

クックパッド社曰く、2017年から10年程度は「投資フェーズ」とのことなので、すぐに海外事業でマネタイズということではないのでしょう。

”2017 年からの 10 年をさらなる大きな成長のための事業基盤創りに再度注力する「投資フェーズ」とし、事業上獲得した資金をサービス開発、ユーザーベース獲得、ブランド構築等の事業拡大のための投資に充当する”

『2018年9月28日「配当方針の変更に関するお知らせ」』より

果たして、文化も言語も違う海外で事業がうまくいくのかどうか、素人目には全然わかりませんが、こんな挑戦は圧倒的な「金のなる木」を持っているクックパッドくらいしかできないだろうと思います。

やはり食のマーケットは信じられないくらい大きく、レシピに限っても非常に大きいことは日本で実証済みなので、日本以外のどこかの国や地域で、しっかりとユーザーを獲得し、日本と同じようなドル箱を作り上げることができたら、爆発的なリターンを生む可能性があります。

あと、これは個人的な思いですが、日本発のITサービスで世界に通用しているものがほとんどない中で、赤字を掘ってでも海外に”挑戦”することは、もっと評価されてもいいのではないかと思います(少なくとも今のようなマイナス評価にはならなくても、、、)。

是非ともこの投資(=挑戦)が実を結び、世間のクックパッドの印象を変えてもらいたいなと期待しています。

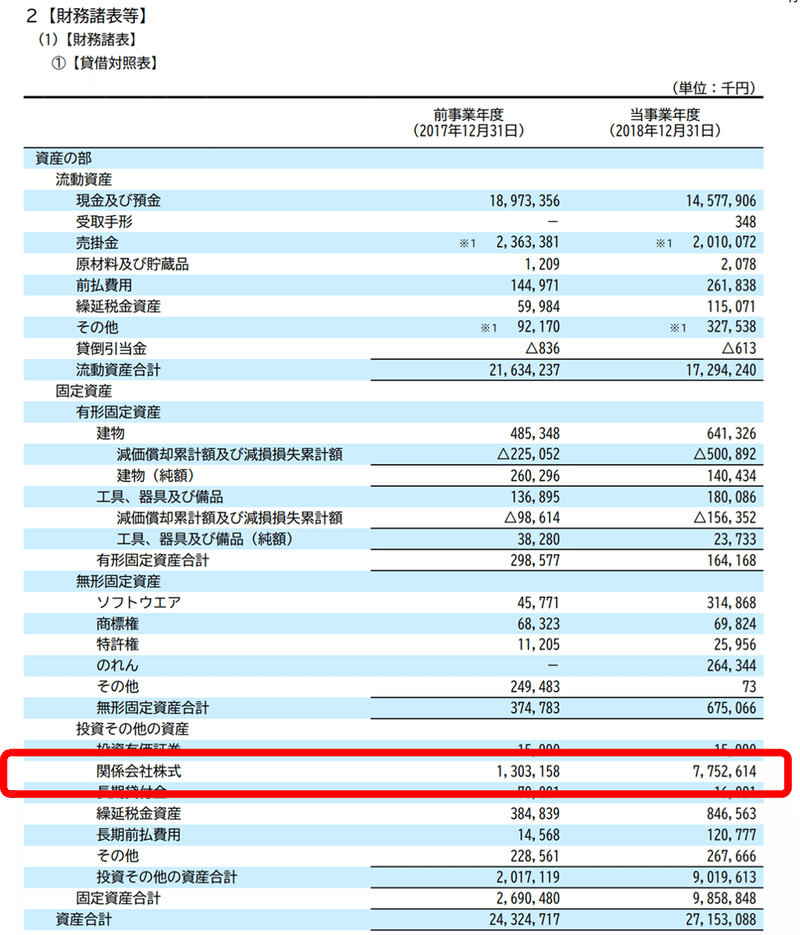

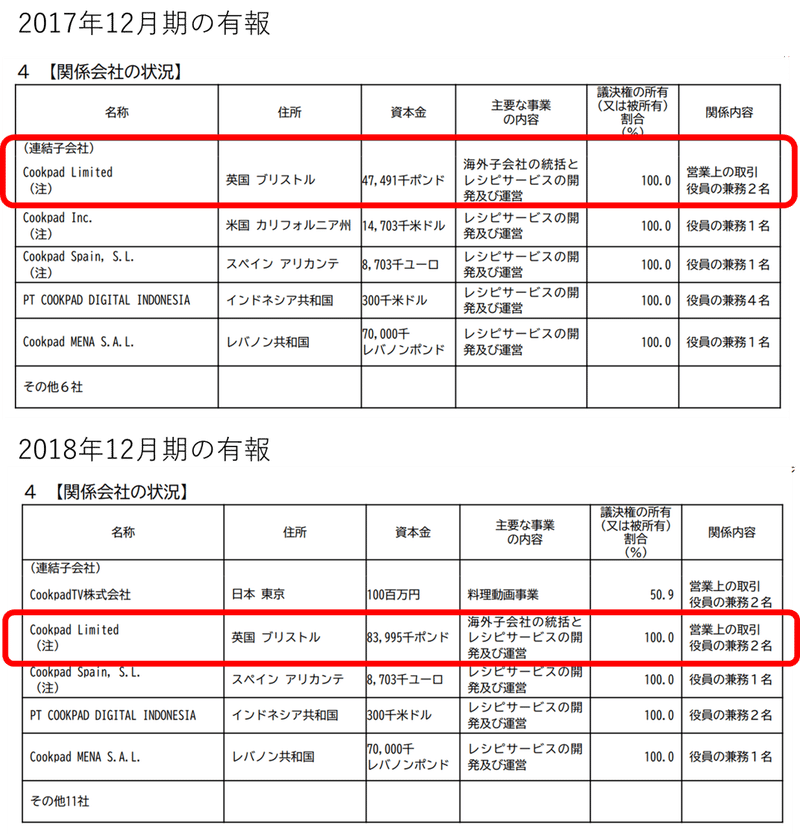

(参考)有価証券報告書にはいろんな情報がありますの例

有報をみると2018年にUKに52億円くらい増資しているのがわかります。有報は適時開示はされないような有益な情報がたくさんあります。

単体のBSで関係会社株式が60億円以上増えているのがわかります。このうち、UKの会社の資本金が50億円以上増えていて、100%のままなので、ほぼUKに投資していることがわかります。

この記事は以上です。最後まで読んでいただきありがとうございます。皆様の会社の見方の参考になれば幸いです。

また、このnoteでは今後不定期で企業分析等の記事を書いていきたいと思っておりますので、もしよろしければフォローいただけると嬉しいです。

サポートいただけたら、可能な限りでご希望の記事を書きます!