SaaS企業 直近のARR・PSRランキング(ARR100億円程度の会社編)

こんにちは、今回はSaaS企業のARR・PSRについて取り上げます。

日本でもSaaS企業の売上高(ARR)と時価総額の相関関係が見られるようになってきましたが、これらの指標の現在の比較と過去1年でどう推移したのかをざっくり見ていきたいと思います。

【対象企業】

❶ 直近ARRが50億円以上(100億円程度)の会社(←今回の記事)

サイボウズ、sansan、フリー、マネーフォワード、ユーザベース、ラクス

❷ 直近ARRが50億円未満の会社(←次回の記事:3/6(土)公開予定)

AI inside、カオナビ、スマレジ、チームスピリット、Chatwork、HENNGE、プレイド、ヤプリ、ユーザーローカル

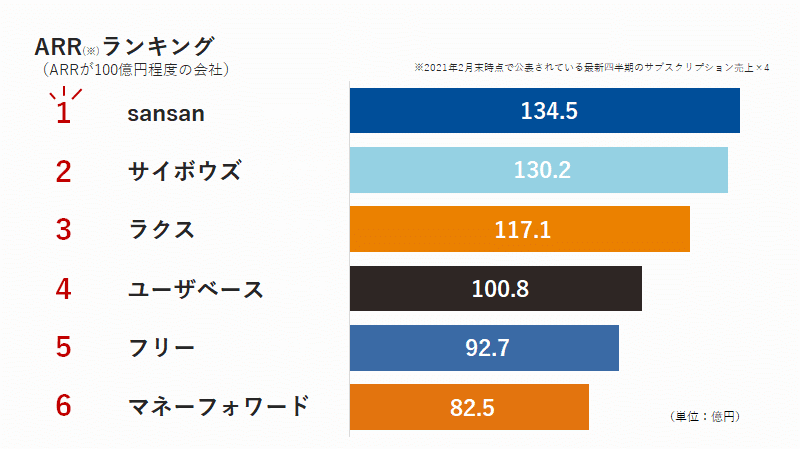

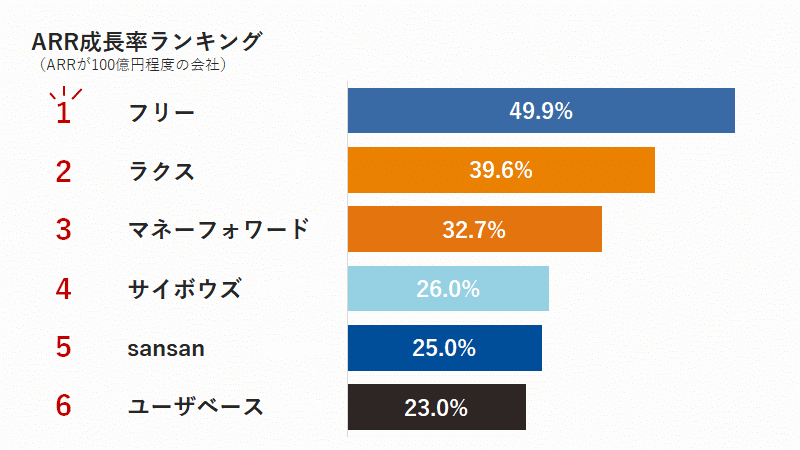

ARRはsansan、ARR成長率はフリーがトップ

早速、ARRのランキングです。

【補足①】ARRとPSR

・ARR(Annual Recurring Revenue)は、年間のサブスクリプション売上高

・PSR(株価売上高倍率)は、時価総額÷年間売上高

※この記事では時価総額÷年間のサブスクリプション売上高で計算しています。

【補足②】この記事でのARRの計算の仕方

・この記事では、直近でARR(直近の月次サブスクリプション売上×12など)を公表している会社はそのARRを、それ以外の会社は直前四半期のサブスクリプション売上×4をARRとしています。

・ARRの成長率は、(直近のARR÷1年前のARR×100)-100%で計算しています。

成長率の目安としては、米国SaaS企業に求められる最低限の成長率であるMendoza Lineが有名です。

(表はこちらの記事より抜粋。ARRの単位はMillion US$≒億円です)

もっとも、日本と米国では市場環境も規模も異なるため単純にこれを上回っていないとだめというわけではないですが、ARR80億円であれば成長率30%以上、ARR100億円であれば成長率25%程度以上が目安(特に海外投資家)になりそうです。

今回取り上げた6社はARR100億円を超えているか目前の会社ですが、いずれも20%以上の売上高成長率を誇っています。

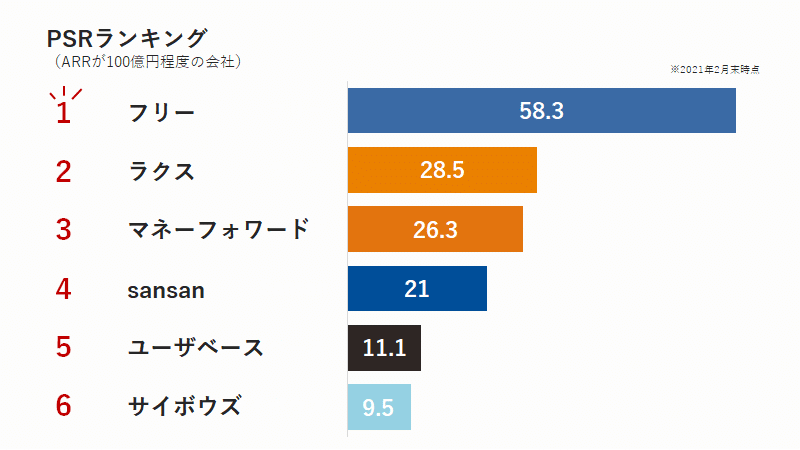

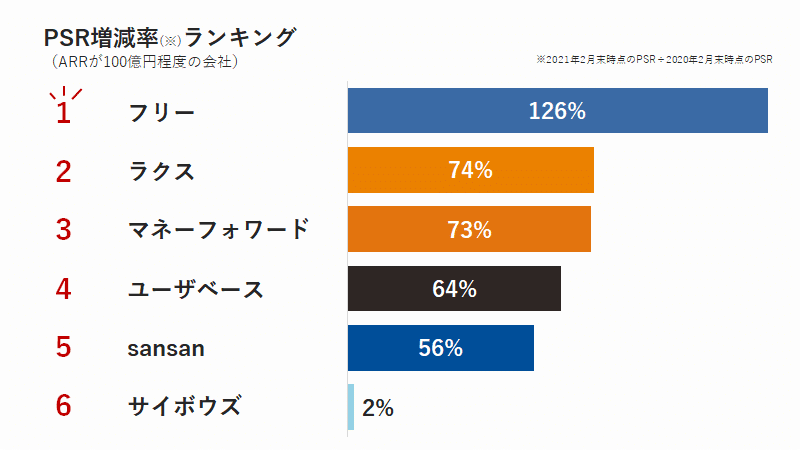

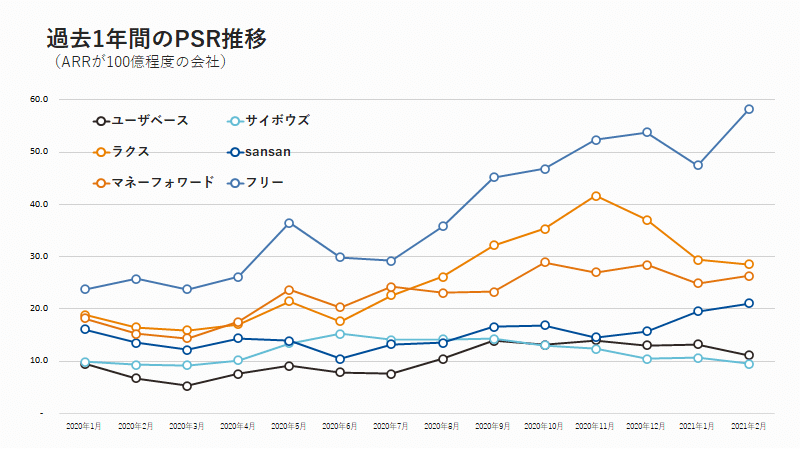

やはりPSRはフリーが断トツ。全体的にもPSRは1年で大きく伸長

次に、2021年2月末時点でのPSRと、1年前からの増減率を見てみます。

(増減率が0%の場合、PSRの値が1年前と同じ値であることを意味しています)

【補足】PSRの計算の仕方

・この記事においてPSRは、月末の時価総額÷その時点のARRで計算しています。

・時価総額は、月末の株価×その時点の発行済株式総数で計算しています。

全体的に、ARRが100億円程度の会社は総じてPSRが1年前よりも増えています。

個別に見ると、フリーのPSRが58倍と非常に高い水準となっています。(直近のUSのSaaS企業のPSRと比較しても非常に高い水準であることがわかります)

以前、フリーがSaaS企業の中でも特にPSRが高い(売上高に対して時価総額が大きい)ことについて記事を書きましたが、そこからさらに上がり1年で2倍以上になっています。

ARRが100億円目前の規模になってもなお、売上高成長率が非常に高いことに加え、今後も中長期にわたって高い成長率を維持していけるマーケットやそこでの成長戦略を評価されているのかと思います。

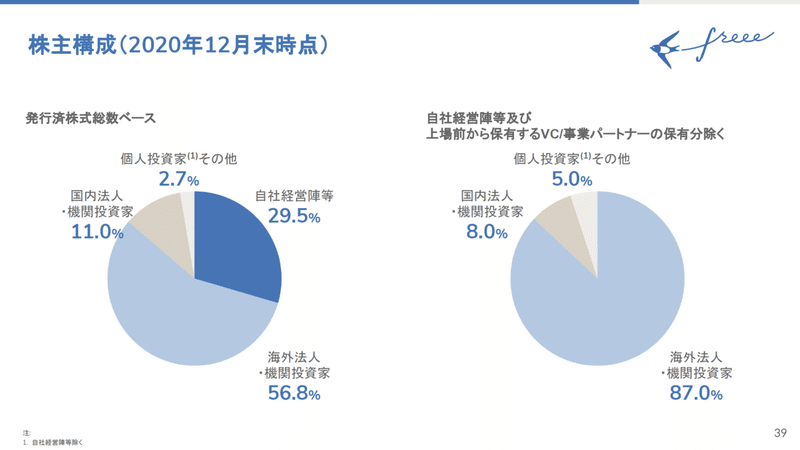

相変わらず(というより一層)”海外”機関投資家比率がめちゃくちゃ高いのはさすがです。海外投資家がこの高いPSRを支えています。

(freee株式会社「2021年6月期第2四半期決算説明資料」より抜粋)

ユーザベースは、全体としてやや売上高成長率が下がってきていること、複数プロダクトの合わせ技ですが一番金額の大きいSPEEDAの成長率が13%程度と高くないことなどによってか、PSRは高くありません。

一方で、2022年以降は毎年30%の成長し、7年後には売上高1,000億円(2020年は138億円)を目指しています。

昨年は、長らく赤字だった米国の経済メディア(Quarts)事業からの撤退もあり、外から見ても波乱万丈感がありましたが、今後は国内の主要事業に集中できると思うので、是非期待したいです。

そして、個人的には、サイボウズのPSRが低いことが意外でした。

また、ARRが100億円程度の会社は総じてPSRが1年前よりも増えているのに対して、サイボウズのPSRは昨年からほとんど変わっていません。

2021年は積極的な投資を行う関係で、減益の予想を出している影響か、足元で少し株価が下がったことも要因としてはありますが、ARRが130億を超えても前年同期比で25%程度の成長を続けていることをみると、少しPSRが低すぎるようにも感じます。

海外投資家向けの開示等はなさそうなので、今後海外投資家が入ってくるとまた状況が変わるのかもしれません。

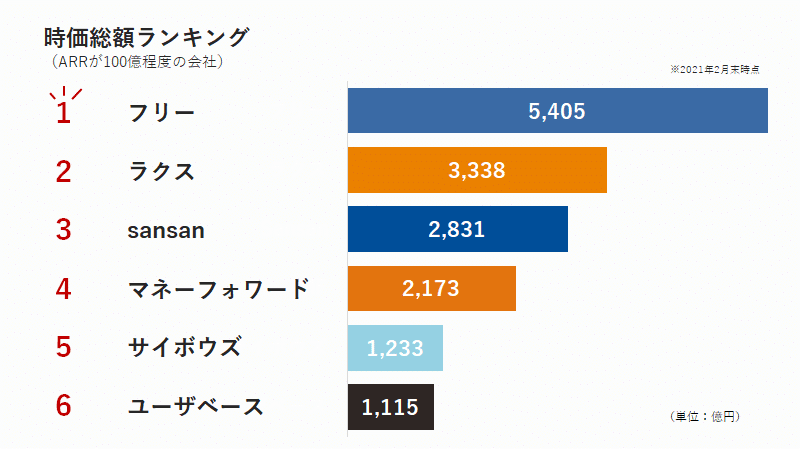

ARRが近い水準でも時価総額は最大5倍程度の開きに

最後に、時価総額です。

PSRが高いフリーが当然時価総額でも断トツに高くなっています。

SaaS企業は売上高の成長のために、費用対効果が合えば仮に赤字でも積極的に投資を行う場合がありますが、個人投資家が多い東証ではどうしても赤字や減益は嫌われます。

フリーはまだ赤字ですが、それでも投資家とうまくコミュニケーションを取りながらIR活動をすること(もちろん事業ありきですが)で、PSR約60倍、時価総額5,000億を超えるというのは夢がありますね。

************************

今回の記事は以上です。このnoteでは、ビジネスモデル(SaaSなど)の分析記事や、企業分析等を定期的に発信しているので、もしよかったらフォローをお願いします<(_ _)>

■次回記事(3/6(土)公開予定)の対象企業

AI inside、カオナビ、スマレジ、チームスピリット、Chatwork、HENNGE、プレイド、ヤプリ、ユーザーローカル

↓(追記)公開済みです。合わせてご覧いただけると嬉しいです<(_ _)>

なお、本記事は特定の株式や商品の勧誘や売買の推奨等を目的としたものではありません。また、開示情報からできる限り正確な計算に努めていますが、情報の正確性、信頼性、完全性を保証するものではありません。

************************

サポートいただけたら、可能な限りでご希望の記事を書きます!