「2021年ヒット予測」にランクイン!徹底解説・株式投資型クラウドファンディング

「寄付→先行購入→投資」で発展、「クラウドファンディング」

「クラウドファンディング」とは、インターネットを通じて財源の提供や協力を行うことです。日本では2011年の東日本大震災を期に、復興支援の文脈で認知度が高まりました。

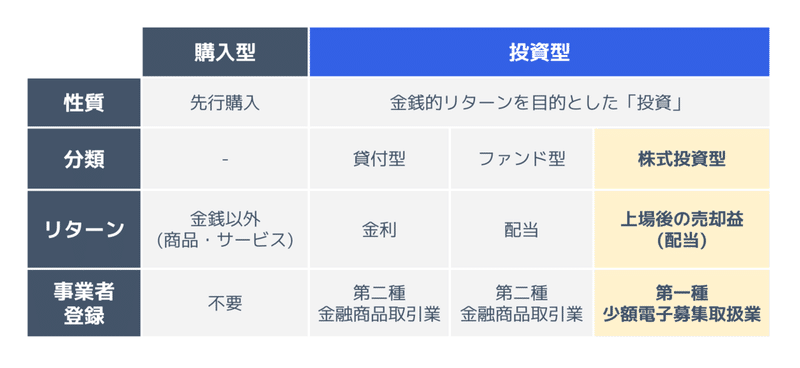

元は「寄付」という性質が強かったクラウドファンディングですが、「商品代金の先払い」の形態へと変化し、モノやサービスを早く割安に購入できる「購入型」に発展しました。

その後、貸付型・ファンド型・株式投資型など、法令等に基づいて登録された事業者のみがプラットフォーマーになれる「投資型クラウドファンディング」が登場しました。

投資型の中でも、株式投資型クラウドファンディングはベンチャー企業の株式を取り扱うという点において、画期的なクラウドファンディングです。

「株式投資型クラウドファンディング」とは

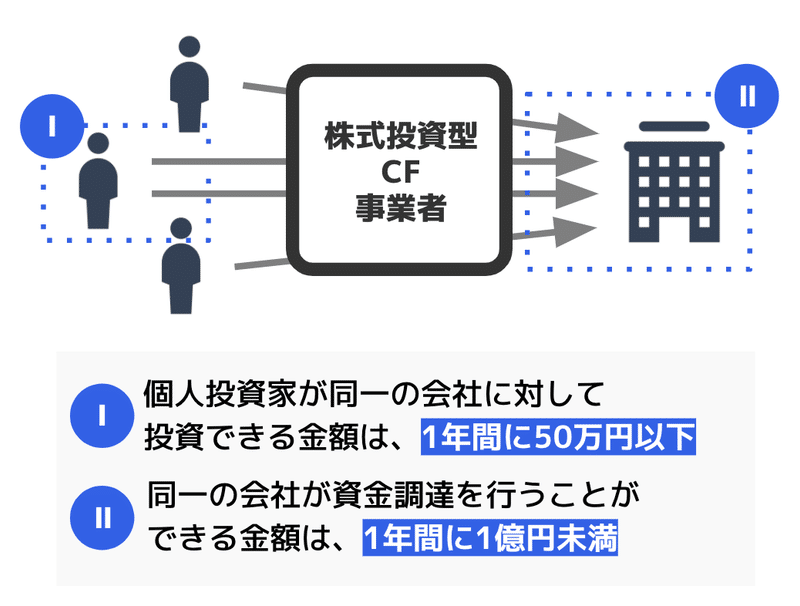

株式投資型クラウドファンディングは、個人投資家がインターネットを通じ、非上場のベンチャー企業1社に対して1年間で最大50万円まで投資できる仕組みです。

投資先が将来成長し、新規株式公開(IPO)や事業売却(M&A)などに至れば、投資額を大幅に上回るリターンを得られる可能性があります。

【株式投資型クラウドファンディングが注目される理由】

■投資家のメリット

・少額からエンジェル投資できる

・大きなリターンの可能性

・税制優遇が受けられる場合がある

■発行企業のメリット

・1億円未満までの成長資金を獲得できる

・最短1ヶ月で資金調達できる

・認知の向上、PR効果、企業のファンが増える

これまで非上場企業への投資機会はベンチャーキャピタル等の機関投資家などの「プロ投資家」や、事業で成功経験を持つエンジェル投資家などに限られており、個人投資家がベンチャー企業に投資できる機会は限定的でした。

2015年に金融商品取引法の改正によってこの仕組みが解禁され、2017年にサービスが開始されました。

2020年にはエンジェル税制の改正や案件数増加からサービスの拡充が見込まれ、日経クロストレンドの「2021年ヒット予測」にもランクインするなど、注目を集めています。

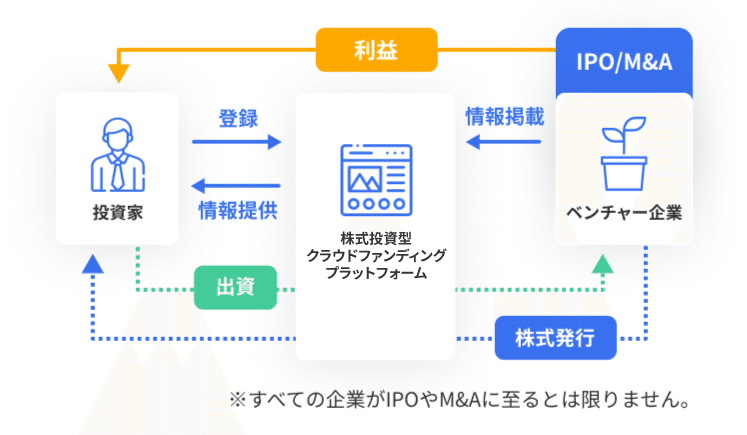

資金調達手段としての株式投資型クラウドファンディング

株式投資型クラウドファンディングを、起業家の視点から見てみましょう。

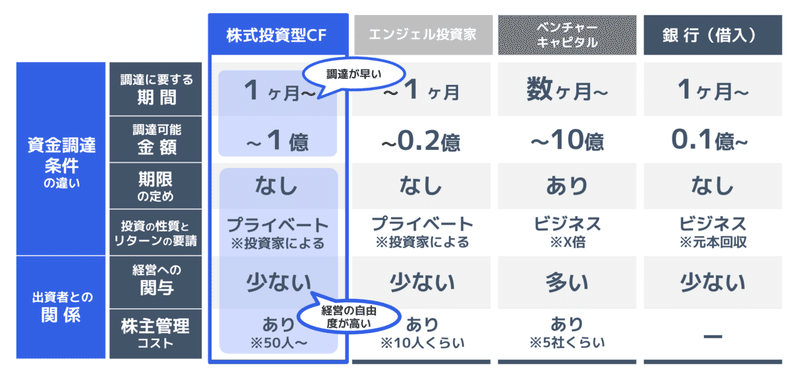

「エンジェル投資家」「ベンチャーキャピタル」「銀行借入」による調達との違いは、図の通りです。

株式投資型クラウドファンディングでは、株主の持株比率が小さいため経営への関与が少ない点、銀行よりも柔軟にビジネスモデルを設計できることができる点が特徴です。

【調達事例】

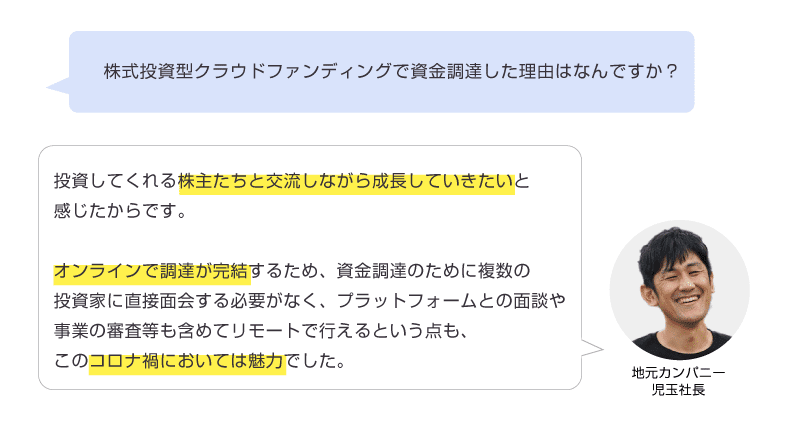

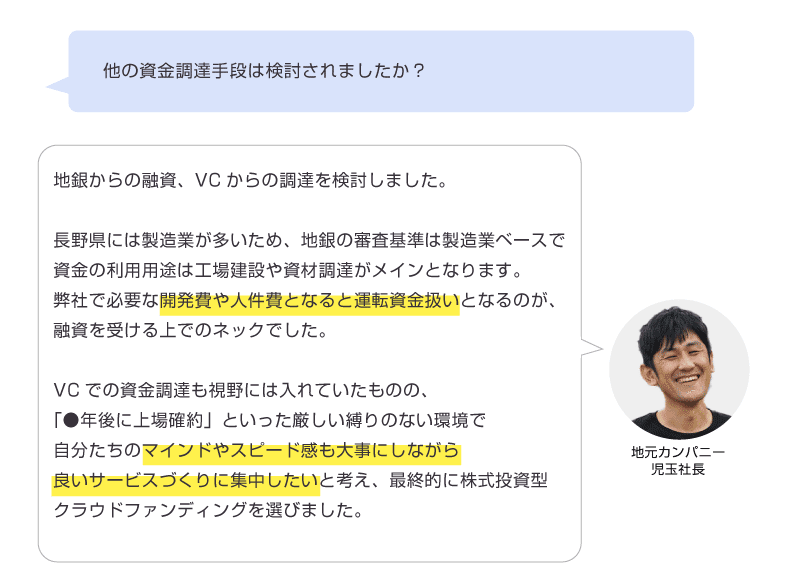

全国の地元産品のカタログギフトを運営する長野県上田市の地元カンパニーは、2020年8月に株式投資型クラウドファンディングの募集を行い、首都圏や長野県在住の30−40代男性を中心に、4,990万円を調達しました。

「世界のユニコーン企業数は2年で2倍」でも日本のユニコーンが増えない理由

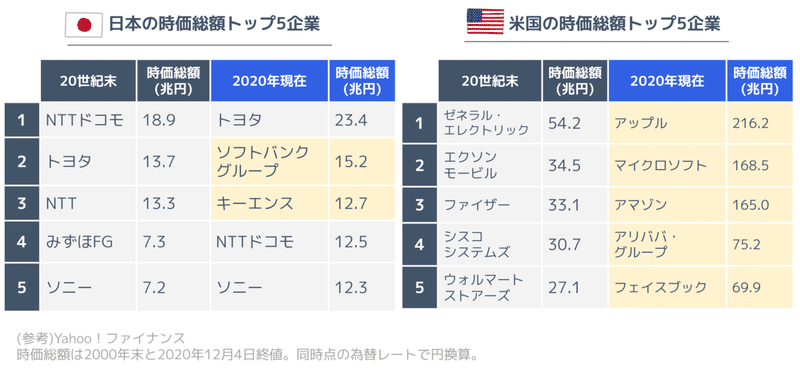

この約2年間で、世界のユニコーン企業(時価総額10億ドル以上の企業)の数は500社となり、約2年間で倍増しました。その7割をアメリカと中国の企業が占める一方で、日本のユニコーン社数は4社にとどまっています。

日本のユニコーン企業の少なさの背景には、下記のような問題があります。

1. ベンチャーの創業資金が自己資本や金融機関融資依存で、リスクマネーの供給が少ない

2. その結果、開業率が低く新たな産業創出による経済の新陳代謝が起こっていない

▲日本の時価総額トップ5企業のうち3社は2000年末から変わっていないが、

アメリカのトップ5は全て入れ替わっている

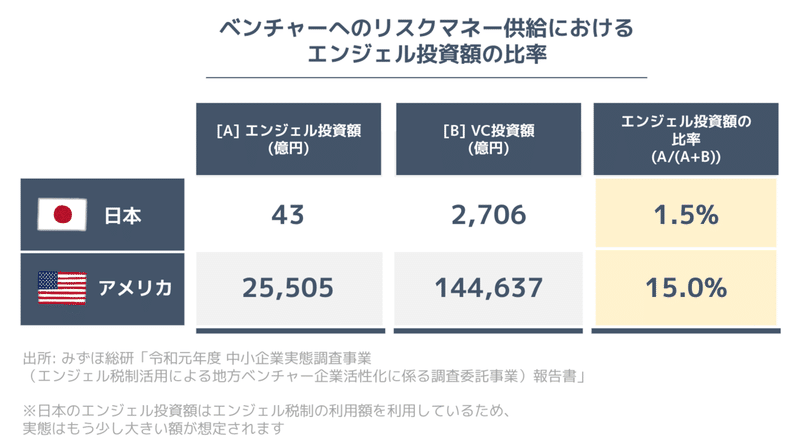

中でも日本は諸外国と比較して個人投資家からのベンチャー投資額が少ない傾向にあります。米国のリスクマネー供給における15%はエンジェル投資ですが、日本では1.5%*となっており、その差は約10倍と、圧倒的な開きがあります。

【最新データ】コロナ禍における株式投資型クラウドファンディング

■創業間もないベンチャーの資金調達環境はコロナ禍で厳しく

コロナ後の経済社会の変革を支え、イノベーションを起こそうとするベンチャーの成長を支えるには、リスクマネーの供給が不可欠です。

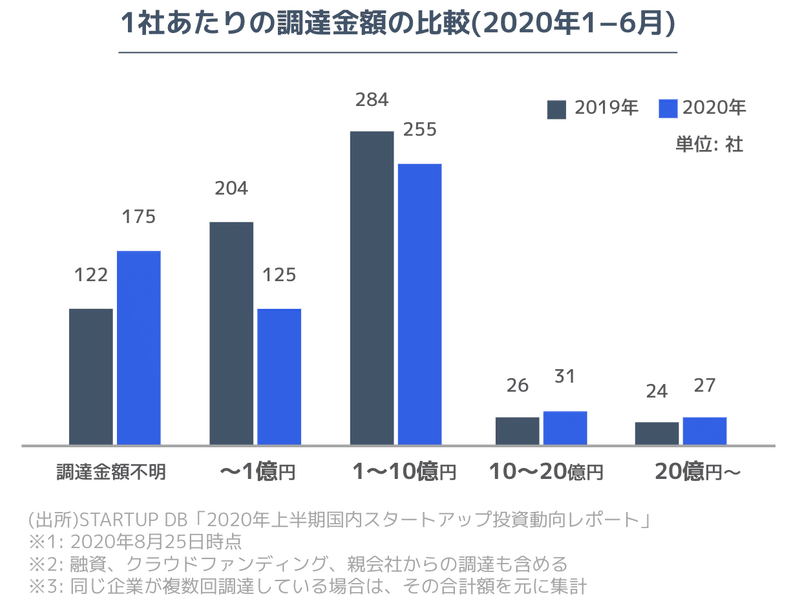

2020年の1~6月の国内スタートアップの資金調達額は2025億円で、前年と比べて3%増加しています。

しかし1社あたりの調達金額を比較してみると、10億円以上の資金調達を実施した企業が2020年が前年比16%増となっている一方、10億円未満の資金調達を実施した企業は前年比22%減となっています。

コロナ禍で格差が拡大し、シード・アーリー期とよばれる創業間もないベンチャー企業にとっては資金調達環境が厳しくなっていることがわかります。

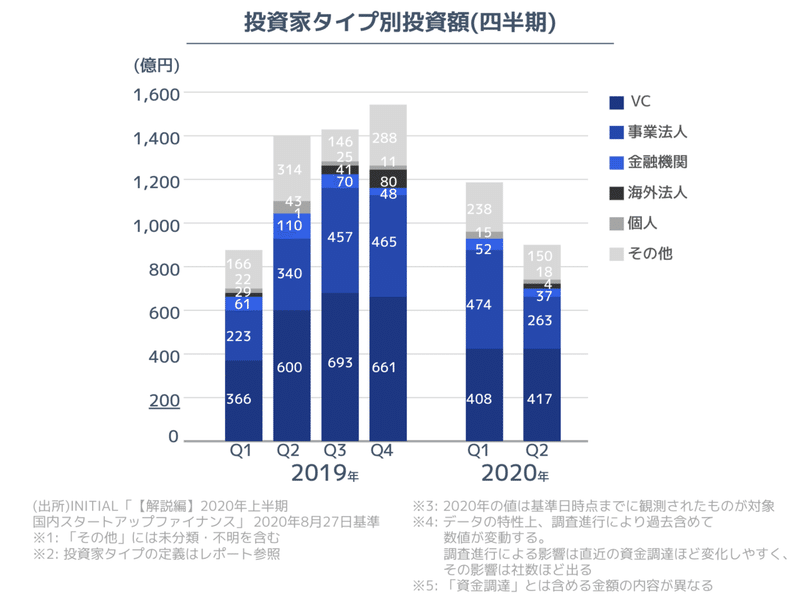

またベンチャー投資の資金の出し手ごとを比較すると、以下のような傾向がみられました。

1. VC(ベンチャーキャピタル): 前年と同様〜やや減少傾向

投資先の選別が加速

2. CVC(コーポレートベンチャーキャピタル、大企業の投資子会社)

本業の業績が大きく悪化したCVCの間では、新規投資を控える動きも

3. 銀行の融資: 減少傾向

融資条件に「返済可能性」を優先する場合も多く、審査の壁がある

コロナ禍でも株式投資型クラウドファンディングは堅調

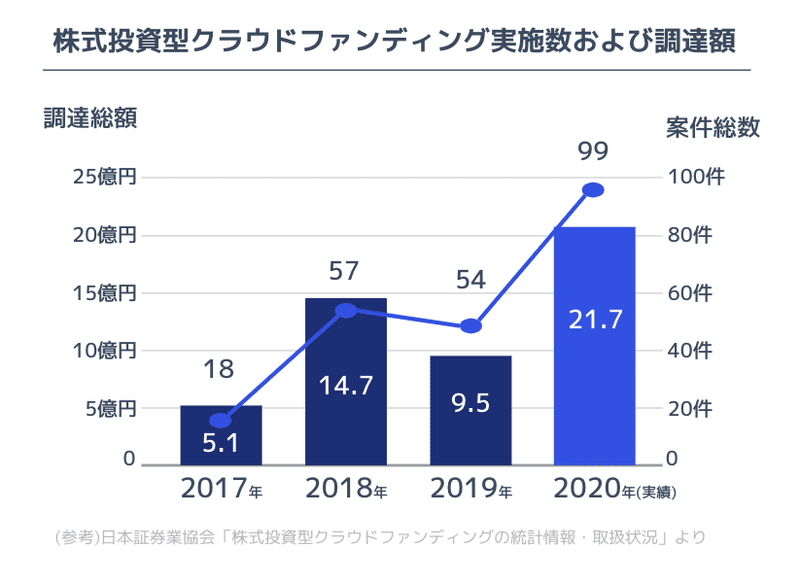

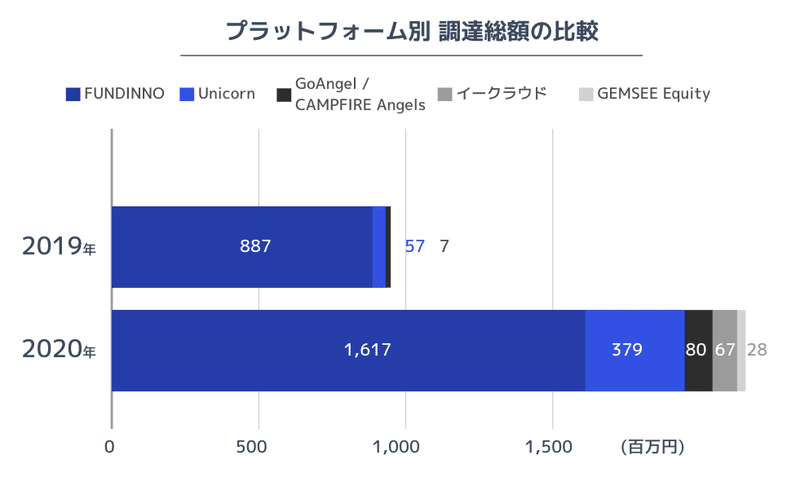

一方、株式投資型クラウドファンディングを利用して個人投資家から調達を行うベンチャー企業は増加基調にあり、過去最高の案件数・調達総額を記録しています。

2020年の国内の株式投資型クラウドファンディング実施件数は99件で、2017年の実施件数の4倍以上に伸長しています。調達総額は22億円以上になっています。

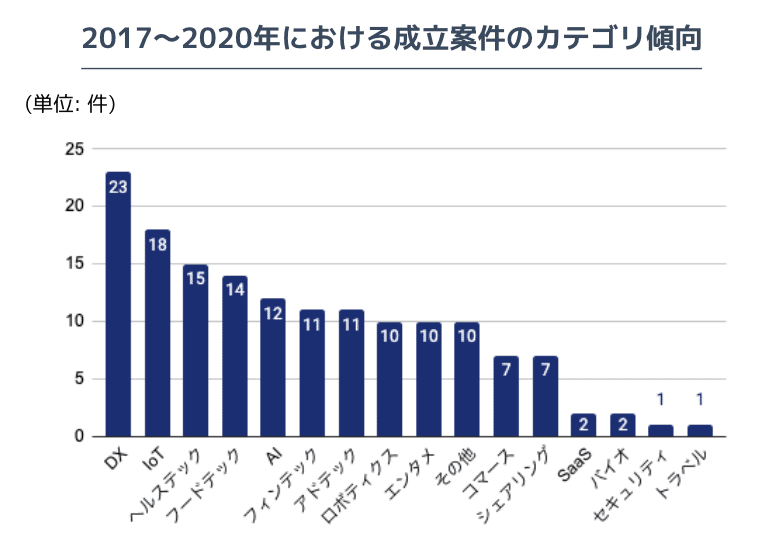

案件のカテゴリとしては、DX(デジタルトランスフォーメーション)、IoTなどの取り扱いが多い傾向にあります。

案件の調達額は、2017年にサービスを開始した日本クラウドキャピタルのFUNDINNO(ファンディーノ)が総調達額の4分の3を占めていますが、他のプラットフォームも徐々に存在感を増しています。

2020年はプラットフォームの増加や新たなプレイヤーの参入表明もあり、市場の刺激や案件の多様化が見込まれます。

2020年は「エンジェル税制」改正元年。駆け足で振り返る、優遇制度の変革

国内における個人投資家のベンチャー投資は、先にお伝えした通り海外と比べて低い水準にあります。

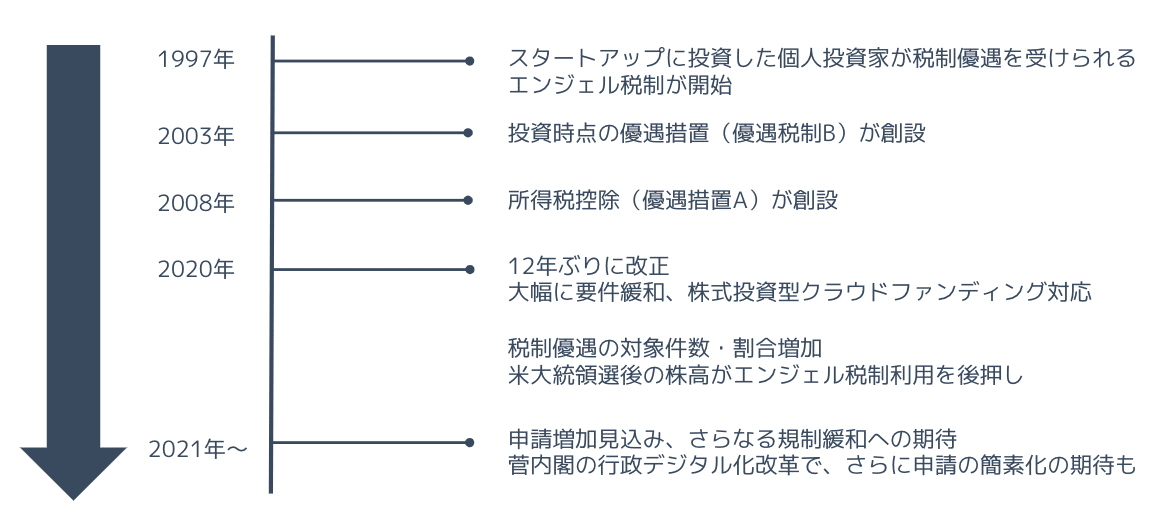

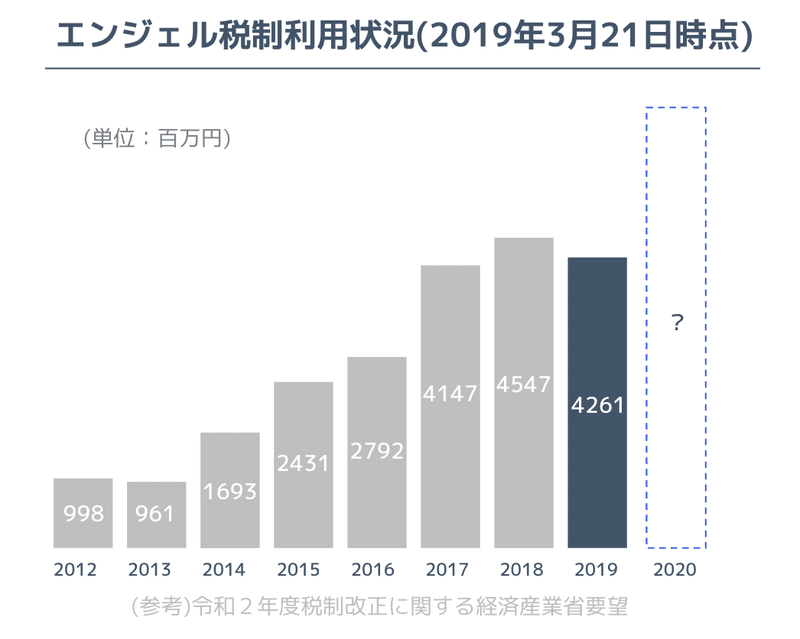

この現状を打開するため、ベンチャー企業へ投資を行った個人投資家に税制の優遇を行う「エンジェル税制」が1997年に制定されました。

しかし出資対象要件の厳しさ、手続きの煩雑さが、個人投資家と起業家双方にとって利用の妨げとなっていました。

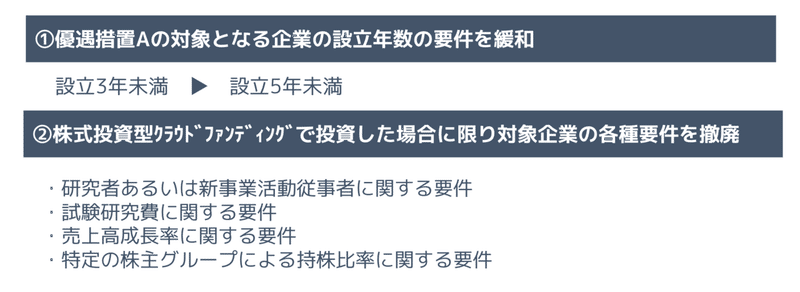

この課題を受けて2020年4月に12年ぶりの税制改正が行われ、対象企業の要件緩和が行われました。

年々「エンジェル税制」の利用額は増加基調にはありましたが、この度の改正でより身近なものになり、2021年にはさらに利用が加速されると考えられます。

株式投資型クラウドファンディング業界の課題

注目を集める株式投資型クラウドファンディングですが、現在業界における課題が2点あります。

■【課題1】緩和されるか? 投資額の上限規制

1点目は、投資額の上限規制です。投資家保護の観点から、現在の日本の法令では、ベンチャーの資金調達にあたり、図のような制限事項があります。

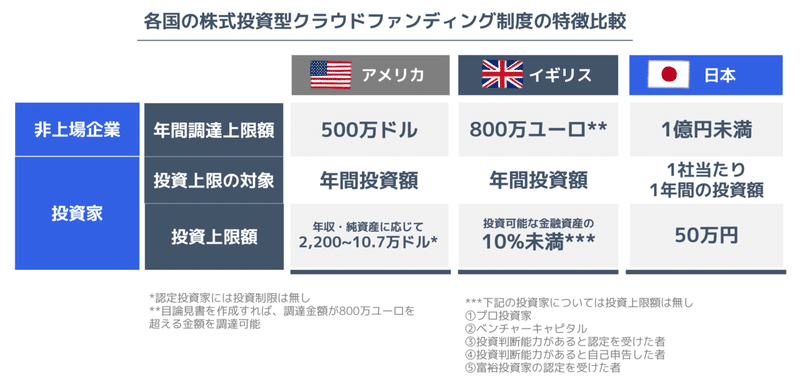

この条件をアメリカ・イギリスと比較した図はこちらです。日本は相対的に条件が厳しいことがわかります。

2019年には新経済連盟が「株式投資型クラウドファンディングの1億円・50万円の上限緩和」の検討を政府への提言書の中で要望しており、この規制緩和が実現すれば利用企業・個人投資家ともに裾野が広がると考えられます。

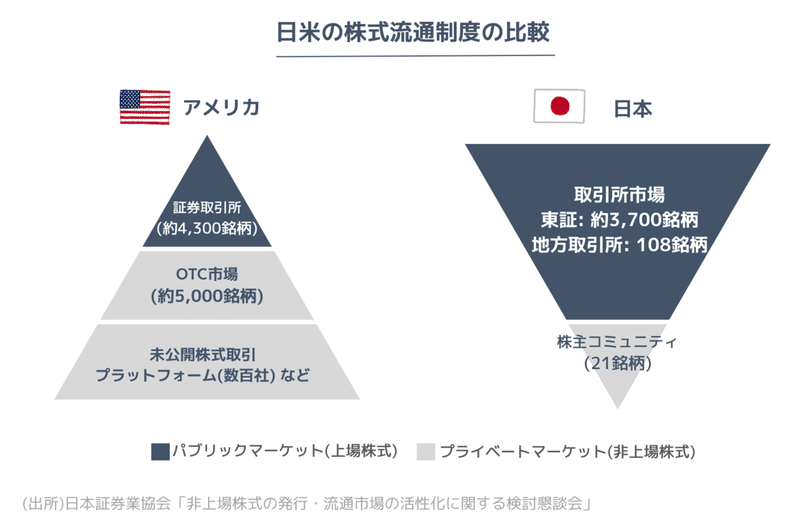

■【課題2】実現なるか? 非上場株の国内流通市場

2点目の問題は、現状の国内プラットフォームにおいては非上場株式への投資はできるものの売却ができず、投資家の換金や買い増しの需要に対応できないということです。

▲日米の株式流通制度の比較。市場が逆構造となっている

アメリカやイギリスなどでは、非上場株の流通市場が整備され、個人投資家の需要に対応しています。

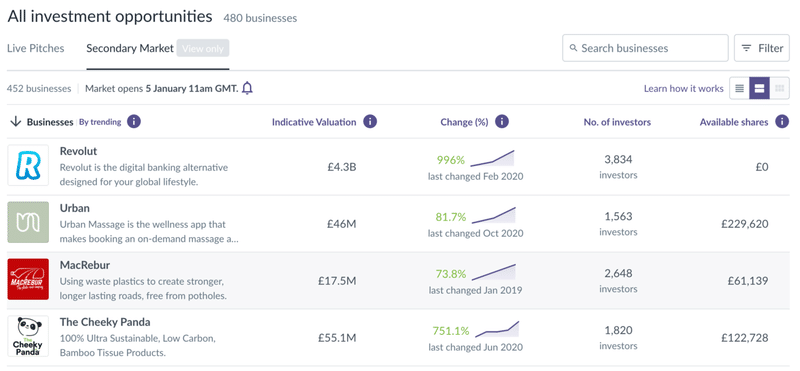

例えば2017年にセカンダリーマーケットの提供を開始したイギリスのSeedrsは、2020年9月に株式投資型クラウドファンディングを利用した企業に限らず、すべての非上場会社にマーケットを開放しました。

【Seedrs(英)の流通マーケット】

・2020年12月現在、850万ポンド、517社の株が売買されている

・Seedrsは2020年10月、イギリスの株式投資型クラウドファンディング最大手・Crowdcubeとの合併を発表し、世界最大級の未公開株式マーケットプレイスに

日本国内の動きとしては、「FUNDINNO」を運営する日本クラウドキャピタル社が「株主コミュニティ*」制度による流通市場の実現を目指すことを表明しています。

※証券会社が組成する株主コミュニティの参加者に限り、取引などを認める制度

また12月には野村ホールディングスが上場投資法人を設立し、不動産投資信託(REIT)のような形態で個人マネーが非上場株資産にアクセスしやすくなる上場投資法人の設立を表明しました。

このように、新しい形態で非上場株を売買できる可能性が広がっています。

2020年の総括と今後の予測

2020年の株式投資型クラウドファンディングの案件数は過去最高の約100件、資金調達額としても約22億円に到達しました。また、株式投資型クラウドファンディングの案件を開示したプラットフォームも5社となり過去最高となりました。

資金調達の上限として設定されている1社1年間1億円未満という上限、個人投資家の条件として設定されている1人1年間50万円までという条件が緩和されれば、市場が更に拡大することが見込まれます。

また、株式投資型クラウドファンディングを通じて資金調達をした会社がIPOやM&Aに至り、成功例を示すことができれば、個人投資家の注目度も高まるかもしれません。2021年以降も、株式投資型クラウドファンディング領域の動きが注目されます。

株式投資型クラウドファンディングを活用した資金調達についてもっと詳しく聞きたい方は、代表・波多江直彦のTwitterや問い合わせフォームよりお気軽にご連絡ください。

この記事が気に入ったらサポートをしてみませんか?