#067 なぜ投資のプロはサルに負けるのか(藤沢 和希)-第一章②

(※本記事は2021/4/25に投稿されたものとなります(https://earth76.com/067-%e3%81%aa%e3%81%9c%e6%8a%95%e8%b3%87%e3%81%ae%e3%83%97%e3%83%ad%e3%81%af%e3%82%b5%e3%83%ab%e3%81%ab%e8%b2%a0%e3%81%91%e3%82%8b%e3%81%ae%e3%81%8b%ef%bc%88%e8%97%a4%e6%b2%a2-%e5%92%8c%e5%b8%8c/))

本日は同書の第一章その②をお届けしたいと思う。

第一章は以下の内容となる。

うち、今日は7~12までを紹介したいと思う。

・1.不思議なプロの投資助言ビジネス

・2.コイン投げ大会と株式投資の微妙な関係

・3.確実にお金持ちになるたった一つの方法

・4.投資信託と投資用ワンルームマンションの共通点

・5.クレジットカードの年会費と色の関係

・6.見逃せないシグナリング効果

・7.ブランドとは愚か者から搾取する為のマインドコントロール ←本日

・8.都会に住んでいる人が車を買って一体何に使うのか ←本日

・9.生命保険は命をかける宝くじ ←本日

・10.35年ローンで家を買うということ ←本日

・11.教育はもっとも難しく成果の見えにくい投資 ←本日

・12.ファイナンシャルインテリジェンスを身に付けよう ←本日

■7.ブランドとは愚か者から搾取する為のマインドコントロール

筆者曰く、ブランドについて、以下のような見解を述べている

・2万円の価値しかないものを10万円で売ることができれば、10万円-2万円=8万円がブランド力

また、この「ブランド」は「企業」に対しても当てはまるとのこと

・同じ給料なら、無名の会社より誰もが知っている有名企業で働きたいと思う人は多い

・経営者はこういった労働者のブランド志向も利用する

・外資系投資銀行の新卒の給料は、一流であるほど安くなっている

このように

・ブランドは消費者は労働者を搾取する為の仕掛け

であるとのこと。そして

・残念ながらほとんどの国民は消費者であり労働者

である為、彼らは「搾取」され続けている。筆者曰く本来

・ブランドとは身に付けて自分が偉くなったと勘違いするものではなく、自らが人生の中で築き上げるべきもの

であるべき、とのこと。つまり

・なんちゃってステータスと、お金はどちらが大事か

について、一考が必要と述べている。

確かに、経済合理性で考えると、これらの「ブランド」は全く持って必要がない。

これに対し「搾取されている」と考えたことがなかったが、確かにそのように言われると「搾取され続けている」のだと思える。

■8.都会に住んでいる人が車を買って一体何に使うのか

また、筆者は「車」についても、意見を述べている(以下)

圧倒的に人を殺しているのは車(年に7~8,000人が交通事故で死亡)

日本のような高度に公共交通機関が発達した国、特に大都市近郊に住んでいると自分で車を持つ必要性はほとんどない

とのこと。具体的には、

都心では駐車場代とガソリン代と自動車保険料だけで月10万円かかる

郊外であっても、車の減価償却費も考えれば月10万円以上かかる

買い物や飲み会、デートにタクシーを使ったとしても、月に10万円を超えることはない

とのこと。また、

遠出するときはレンタカーを借りた方が経済的

移動する為の道具と捉えると、車の値段や維持費は説明できない

とのこと。つまり経済合理性からすると、車を保持することは説明ができないとのこと。

一方で、別の以下の方法での説明が出来るとのこと

シグナリング理論での説明(シグナリング理論を提唱したマイケル・スペンスは2001年にノーベル経済学賞を受賞)

<シグナリング理論:学歴編>

企業は有能な人に高い給料を払い、無能な人に低い給料を払いたい

マイケル・スペンスは「学歴」は仕事の能力を直接的に高めるとは必ずしも言えないが、有能な人が、自分が本当に有能だと企業に知らしめるための手段だと考えた

高い学歴を得るためには、無意味でつまらない勉強を長時間続けなければいけないが、このコストが自身が受けるかもしれない損失(本当は有能なのに無能と判断される)を上回れば、その行動は経済的価値がある

よって学歴を求める理由は、よりよい待遇で就職する為であった

<シグナリング理論:恋愛編>

同じことが恋愛でも言える

恋愛市場において、企業に対応するのは綺麗な女性

綺麗な女性は顔が同じ程度なら、なるべくお金を持っている男性と恋愛をしたいと考えていると仮定

男性は見栄っ張りでお金持ちのふりをする為、誰が本当のお金持ちかわからない

車は価格や維持費では全く割に合わないが、だからこそ自分は「本当の」お金持ちであるというシグナルを効率的に発することが出来る

つまり、割に合わない高い価格と維持費にこそ意味があった

高級イタリア車のオーナーがいつも楽しそうに故障が多くて維持費が馬鹿高いことを自慢げに話している理由が分かる

とのこと。

やはりここでも、「シグナリング効果」での説明となるのだ、と思った。

改めて経済学を合理性の観点で考えると、どうしても説明できないところが、この理論で説明できる、というのが実に面白い。

そして、往々にしてそのような考えに基づいて、自身も行動しているな、と感じた。

例えば、スタバに行くのも、コーヒー一杯の値段ならば、ドトールやマクドナルドの方が安いのに、なぜか行くのは、なんとなく「イケてる」からな気がする(笑)。

■9.生命保険は命をかける宝くじ

生命保険について、宝くじとのアナロジーをベースに解説している(以下):

・生命保険のしくみは、不特定多数のひとから保険料としてお金を集めて、死んでしまった人の遺族に、保険金をあげる

・宝くじも、不特定多数のひとからお金を集めて、当選したひとに、お金をあげる

・両者は似ている

・ただし、生命保険は「不幸」がないと支払われないので、支払われないことがいいことだ、と言う点が異なる

・つまり生命保険は「当選しないこと」に意味がある

とのこと。仕組みは似ているが、「当選すること」が良いことである宝くじに対して、「当選しないこと」が良いことである生命保険、という違いがあるということだ。

また「還元率」について、以下のように述べている:

・宝くじは還元率(当選者に分配する額÷集めた額)が50%にも満たない

・つまり決して割に合うかけ事ではない

・生命保険も仕組みは同じだが、還元率は決して公表していない

・他社と比較されないように、複雑な商品設計にしている

とのこと。その為、

特に独身の人が生命保険に入っても、得がない

が、

・財産がない若い夫婦が子供を持った時は、意味がある

・ケガや病気で動けなくなったときは、入院保険に入るならば意味がある

とのこと。その為、保険に入る場合の注意として

・保険は複雑になるほど手数料が高くなる

・シンプルなものを比較して、還元率が高い物に加入すべき

・具体的にはインターネット通販のなるべく安い掛け捨てか、全労済、県民共済

がよいとのこと。特に

・共済は保険の生協で、非営利で保険事業を運営

・毎月の保険料は他の保険より安く、年に一度の決算が終わると余ったお金が還元される

という利点があるとのこと。一方

・欠点は死亡保障が最大で2千万円と他より安いこと

とのことで、

・若いうちはそれで何とかしのいで、高い保険料との差額で貯金をする方がよい

というのがお勧めのようだ。なお、

・保険会社のセールスの人に、共催と比べて還元率はどうですか、というと顔を真っ赤にして色々言い訳してくる

とのこと(笑)

生命保険を宝くじとのアナロジーで説明するのは、興味深かった。

また生命保険については、以前中田敦彦のYoutube大学で、似たような書籍の動画を観たことがあり(書籍名は失念してしまったが。。)、その際に自身が保持していた生命保険(特に年金付きのもの)を、全て解約した。

返戻金は掛け金の総額より少なくなってしまったが、この先保険料として支払う予定のお金を代わりに投資に回して、4%以上の利息を手にすることが出来ると考えれば、損切りをしたほうが得だと結論付けた。

このようなひどい金融商品を買った自身への反省を込め、授業料と思い、二度とこのようなひどい投資商品に手を出さないと誓ったタイミングであった。。

■10.35年ローンで家を買うということ

マイホームについても、持論を述べている(以下)

・日本人はマイホームが大切

・多くの人が長期のローンを組んで自宅を購入する

・しかしながら人生の大きな決断をするときに、ファイナンスのことを理解していない

・賃貸で家賃を払い続けるなら、毎月、同じ支払いで住宅ローンを払ってマイホームを買った方が、最終的には不動産が自分のものになるからお得ですよ、という不動産屋の必殺セールストークで購入に踏み切る人も多い

・35年の長期ローンでないと、毎月の住宅ローン返済額はなかなか家賃を下回らない

・長期ローンになればなるほど、銀行が儲かる

・3,000万円の家を5%の金利で35年ローンで買うと、金利で3,000万円支払う

・つまり3,000万円の家を買うのに、6,000万円支払う

・不動産屋と銀行がwin-winの関係を続ける良いビジネスで、同じタイミングで個人の借主がloserとなる

とのこと。

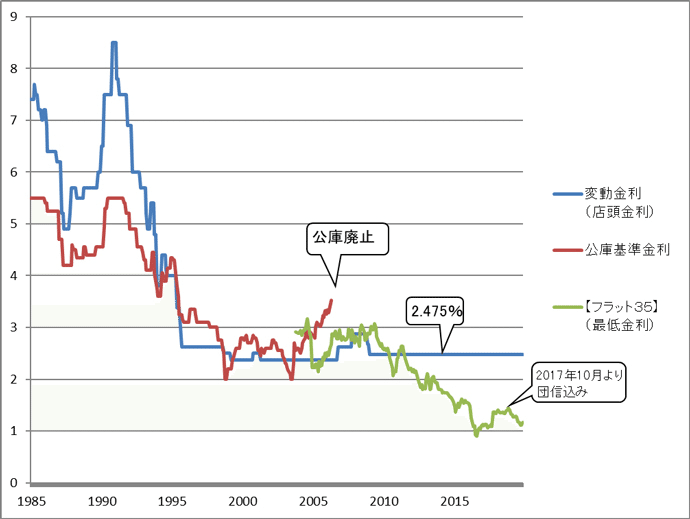

流石に2021年現在で5%と言うのはなかなかないが、35年ローンの固定金利で約1.5%前後、変動金利で0.5%程度となるかと思う。

もちろん変動金利はその名の通り、長期金利レートに呼応して上下する為、今後上がる可能性は十分ある(というかこれ以下に下がる方が難しいとは思う)。

過去は、8%という金利も有った(以下参照)

https://www.nomu.com/loan/column/toyoda/20191113.html

1991年は変動金利が8%を超えている。

今後も上がらないとは言い切れない。

この借金についての解説がある(以下)

・このように借金をしてして何かに投資することを、ファイナンス用語で「レバレッジをかける」という

・100万円の現金をもつ人が証券口座を作ると、普通は100万円までしか株を買えない

・ところが「信用取引口座」を開くと、資金の3倍までなら株を買うことが出来る

・自分の100万円にプラスして、証券会社が200万円貸してくれ、300万円の株を買えるようになる

・これを「信用取引」といい、ハイリスクな投資の代名詞となっている

とのこと。そして、

・所持金額の何倍に値する株式を持っているかを「レバレッジ倍率」という

・3倍のレバレッジをかけていれば、保持する株が30%上がると、3倍の90%儲かる(100万円の元手で90万円儲かる)

・逆に保持する株が30%下がると、3倍の90%儲かる(100万円の元手で90万円損する)

とのこと。この証券取引の考え方をマイホームに適用している(以下):

・マイホームで、自分の全財産の何倍もの借金をして家を買うというのは、レバレッジをかけているのと同じこと

・頭金が1,000万円で5,000万円の物件を買うのは、レバレッジ5倍に相当

・頭金が500万円ならレバレッジ10倍

・ファイナンスの常識からすると、非常にハイリスクな投資

・マイホームを買うことは、投資という意味では株を買うのと全く同じ

・損することもあれば、得することもある

・買った後に土地や家賃の相場があがれば投資は成功、下がれば失敗

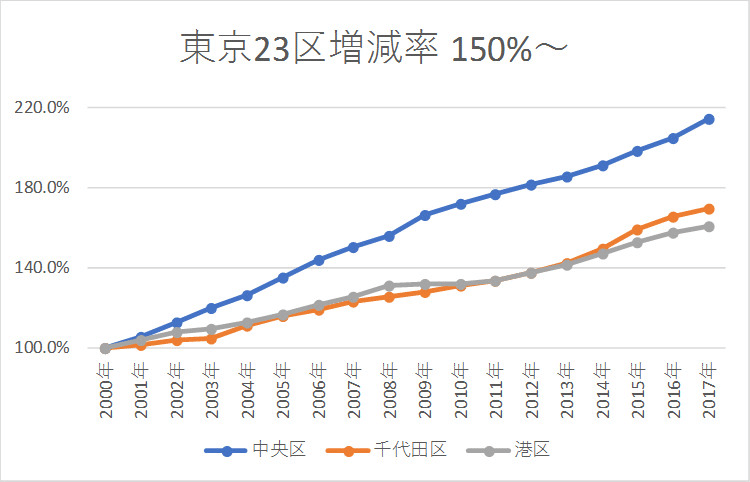

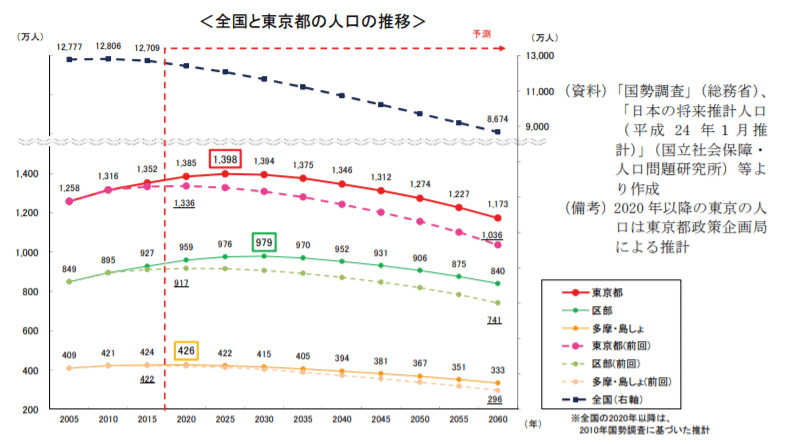

とのこと。確かに今は東京23区内の土地(特に3区(港区、千代田区、中央区)は人口流入が多く、上がり続けているが、今後も続くかは誰も保証できない。

https://rutenzanmai.com/statistical-data/population-decrease/

実際、2025年をピークに、東京都全体としての人口も減少に転じ、2030年をピークに23区としての人口も減少に転じるという、東京都政策企画局の予測もある(下記赤線が東京都全体、緑線が23区)

https://www.seisakukikaku.metro.tokyo.lg.jp/basic-plan/actionplan-for-2020/plan/pdf/honbun4_1.pdf

一方「投資」としてでないマイホームという考え方についても言及している:

・「自分で住むための家は投資ではない」と言う人がいる

・しかしながら、土地バブルが崩壊した1990年代の日本では、リストラで住宅ローンが払いきれなくなったサラリーマンが続出した

・その場合、銀行はマイホームを売却し、借金を返すよう督促する

・しかしながらバブル崩壊で不動産価格は大暴落しているので、家を売っても借金は返しきれない

・金利を無視すると、3,000万円で買ったマイホームが1,000万円でしか売れず、2,000万円の借金が残ったまま、家もなくなり借金だけが残る

とのこと。つまり、「投資」でないマイホームは「存在しない」と否定している。ということで、

このようにマイホームはハイリスク・ハイリターンのレバレッジをかけた不動産投資である

と結論付けている。もちろん「ハイリターン」であるので、

逆に土地の値段が暴騰していれば、不動産投資で大成功している

ということだ。このような「投資」に関わりたくない人は、

賃貸はこのような不動産投資のリスクとは無縁

と言及している。

■11.教育はもっとも難しく成果の見えにくい投資

筆者曰く、お金の面で教育を考えると、以下の2点を考慮する必要があるとのこと

・①教育は、そのものに非常にお金がかかる

・②教育の成否によって、子供の生涯賃金に天と地ほどの差が生まれる

以下が、それぞれの内容である。

<①教育は、そのものに非常にお金がかかる>

・中学から大学まで私立だと一人1,000万円かかる

・大学で下宿するとさらに800万円かかる

・有名私立中学に入学させるための塾や、大学受験の為の予備校も考えると、200万円~300万円余分にかかる

・浪人したり留年すればさらにかかる

・一人の子供を大学まで行かせるのに2,000万円はかかる

・公立学校でも1,000万円はかかる

このように、教育にはお金がかかるということだ。

<②教育の成否によって、子供の生涯賃金に天と地ほどの差が生まれる>

・教育費を「先行投資」と考え、子供が将来稼ぎだすお金を「果実」とすると、難しい種類の投資である

・定期預金は10万円預けるよりも、100万円預けた方が受け取れる利子が10倍になる

・株が10%上がった場合、10万円投資していたら1万円の利益だが、100万円投資していたら、10倍の10万円の利益を得ることが出来る

・生命保険も3つ入れば、費用も3倍だが、死亡時もらえるお金も3倍になる

・しかし、教育は10倍お金をかけたからと言って、子供が10倍お金を稼いでくれるとは限らないという際立った特徴がある

とのこと。確かに、教育で得られるリターンは、金銭的なもので測れないものの方が、多い気がする。

また、教育の「内容」そのものについても、以下言及している:

・筆者は大学生の時、塾の講師や家庭教師のアルバイトをし、博士号を取得後は大学生や大学院生に数学や物理学の講義をしてきた

・筆者の経験上、塾や家庭教師などの教育サービスにお金をかければ、有名大学に入れる確率は高くなるが、社会で成功するかはほぼ関係が無いか、むしろ逆効果

・日本の入試問題は毎年決まった範囲の中から、同じ形式で出題される

・そのため単にその「解法」をいかにたくさん覚えたかが問われるだけで、頭の良しあしとはほとんど関係がない

・塾や家庭教師が効果的なトレーニングメニューを作成し、子供に効率よく訓練させればいいだけ

・犬や馬の調教と同じ

とのこと。「犬や馬の調教と同じ」というのは苦い言葉だが(笑)、言っていることはあながち間違っていないだろう。

高校では赤本や過去問を買って、傾向と対策を学んで、試験に出る問題を集中的に覚えて回答をする。

大学では、教授が「ここは重要だよ」と言ったところを、集中的に勉強する。

もちろん大学院まで行くと、正誤を問われることはほぼなくなり、理論の組立てや、説得力、話の筋道を立てる力、などが問われることとなる為、若干異なるが、高校・大学の一部はその通りであろう。

と言うことで、教育(高校・大学の一部とみなすのが良いだろう)について、以下の3つの問題点を挙げている:

3つの問題点

・①現代の社会では、暗記した知識量などほとんど意味がない

・②現実のビジネスではそもそも何をどのように勉強すればいいのか誰も教えてくれないし、知っている人もいない

・③親が子供に期待をかけて、テストでいい点を取ったら誉めて、悪い点を取ったら怒ると、子供は「親の為に勉強している」と勘違いする

以下がそれそれの内容だ

<①現代の社会では、暗記した知識量などほとんど意味がない>

・グーグルなどの検索エンジンでインターネットの無尽蔵の情報にアクセスできる

・電子百科事典も安価に売られている

・アマゾンの書籍データベースに簡単にアクセスして、必要な知識を得る為の本を簡単に探し出すことができる

・このような時代に、教科書数冊分の知識を暗記していることなど、ほとんど何の価値もない

・現在、必要とされているのは、膨大な知識のなかから必要な情報を選び出し、自由自在に加工して、その意味を解釈する力

・これは日本の受験勉強では身につかない

とのこと。それはその通りだと思う。一方で、点を増やすことで点と点をつなぐこともできるので、個人的には全く意味がないとは思わない。

がしかし、それを「つなげる」こと、少なくともつなげる「努力」をし「試行」をし、結果を「分析」することを高速で出来る人が、有用な人材だと、私も経験上そう思う。

<②現実のビジネスではそもそも何をどのように勉強すればいいのか誰も教えてくれないし、知っている人もいない>

・変化の激しい現代では、常にどんなことがこれから伸びるか考えて、その波に乗るにはどういう知識をどのように習得すべきか、自分の頭で考える必要がある

・本屋にノウハウ本が並ぶころには、そのビジネスはとっくに儲からなくなっている

・実際の社会では、どういった知識が必要で、その知識を身に付けるにはどのような勉強をすべばいいのかを考えるのが、実は一番難しい

・ここには効果的な勉強メニューを用意してくれる塾や家庭教師はいない

これはその通りだ。社会に出てからは、これから伸びる領域を考えられなければ、その領域について「語る」ことができないし、語ることができなければ、「仕事はない」。

であるから、日ごろからの情報収集は欠かせないし、それを「人より少しでも語れる」ようになることはとても重要である。

<③親が子供に期待をかけて、テストでいい点を取ったら誉めて、悪い点を取ったら怒ると、子供は「親の為に勉強している」と勘違いする>

・勉強とは本来、自分自身の「利益」の為にするもの

・金持ちになってうまいものを食いたいとか、出世して女にもてたいとか、自分自身の欲望をかなえるための手段が勉強

・英語を勉強すれば、外資系企業に自分を高く売れるかもしれないし、外人女性を口説けるかもしれない

・いい大学に入れば合コンでモテる

・社会人でも、勉強は自分の能力を高めて、自分の利益の為に少しでも自分を有利な立場に置くためにすること

これもその通りだと思う。親や上司、クライアントが喜ぶから勉強をする、というのは、きっかけとしてはあるかもしれないが、本心では「自分」がやりたいからする、と言うものでなければ、意味がないし、続かない。

自分自身も、金銭的に豊かな生活を送りたいから、なるべく給料の高い企業に勤めようと努力してきたし、勤め始めてからは、常に必要とされる課題に即座に対応する為、自分自身を知識をアップデートしてきたと思う。

ただ、冷静に分析してみると、クライアントからの悩みを元に提案をしたり、上司からの要望に応じて、計画を立てたりと、きっかけは「他者起因」であったと思われる。

本心で自分がやりたいことを起因に、自分の欲に忠実に、そしてそれが成長市場で、その知識を習得することができれば、それこそ「最強」なのだと思う。

そして今は、人生で恐らく初めての、「本心で自分がやりたいこと」を真剣に探す期間である。。

■12.ファイナンシャルインテリジェンスを身に付けよう

ということで、第一章のまとめがこのセクションである。以下のように、マネーの世界を「ワンダーランド」として説明している

・マネーの世界において、一見矛盾することを言う個性的なキャストが、次々に目の前に現れる不思議の国

・こんなワンダーランドで、道に迷わずゴールにたどり着くには、絶対に地図が必要

・その地図がファイナンシャル・インテリジェンス

・ファイナンシャル・インテリジェンスがないと、この資本主義の世界を一歩進む度に、さまざまなキャストにお金をむしり取られる

・このワンダーランドの歩き方は、学校では全く教えてもらえない

とのこと。

確かに「知っている」と「知らない」だけの差であれば、「知っている」方が人生豊かに過ごすことができるであろう。

明日以降は続きの第二章を解説していきたいと思う。

あすなろ(earth76)式:https://earth76.com/

Twitter:https://twitter.com/earth76_

この記事が気に入ったらサポートをしてみませんか?