米国VC調査:ヘルスケアVCの特徴 (2)投資実行後・投資先支援

こんにちは。D3 LLCの永田です。

前回は、全米主要681ファンド調査の結果より、ヘルスケアベンチャーキャピタル(VC)とテックVCの投資判断・実行の違いをみてきました。

今回も引き続き、同じ論文をベースに、投資実行後・投資先支援の比較分析を、見てまいりましょう。前提とする論文の背景は、前回記事を御覧ください。

ヘルスケアVCはハンズオン支援を重視する

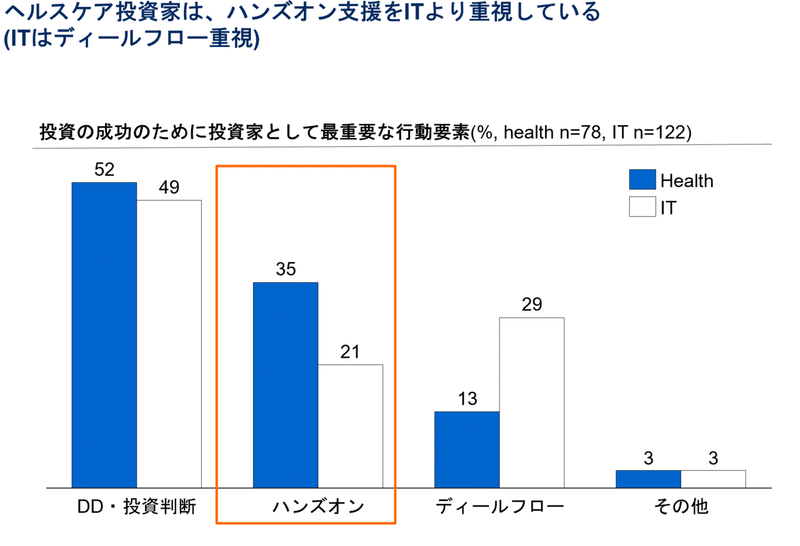

投資の成功確率を高めるために最も重視するVCの活動

ヘルスケアでもテックでも、よいDD・投資判断ができることが最も重要と認識しています。一方で、次点に差があり、ヘルスケアVCは、投資後のハンズオンを重視しているようです。

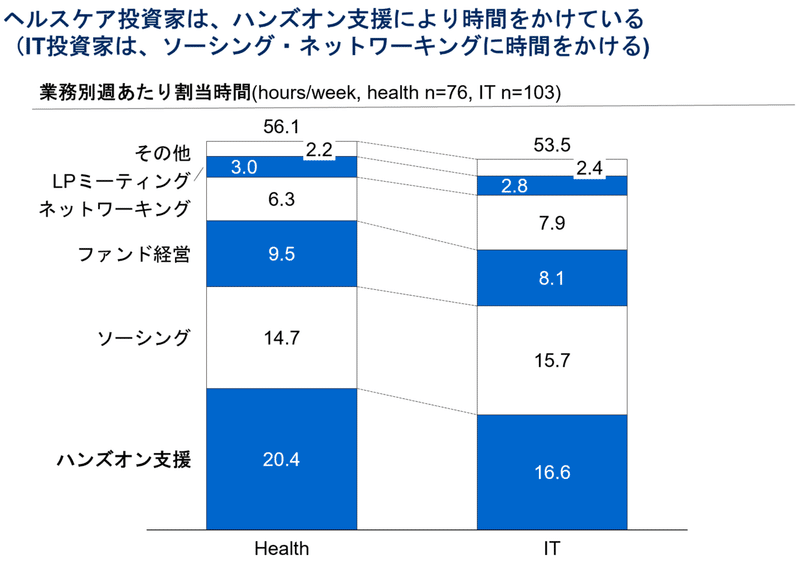

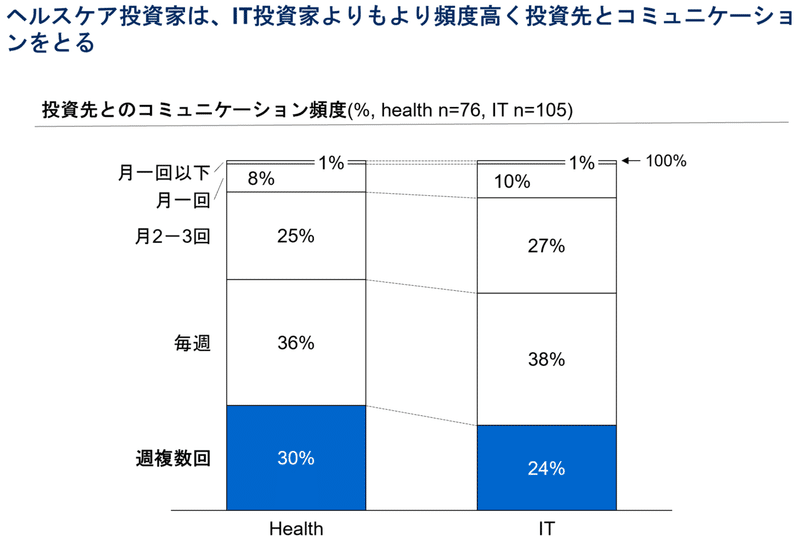

VCの時間割:ヘルスケアVCはハンズオンに時間を使い、投資先とのコミュニケーションも密

実際に、ヘルスケアVCはテックVCよりも、ハンズオン支援に使う時間が長く、投資先とのコミュニケーションも高頻度傾向のようです。ヘルスケアVCは、仕事時間の1/3超となる週20時間超を、既存投資先支援に投じています。

一方で、ディールフローを比較的重視するテックVCは、ソーシングやネットワーキングにより多くの時間を使うことも合点がいく数字ですね。

ところで、VCは週50時間長の労働時間だそうです。これを長いと見るか、短いと見るか。私は、研究室&米系戦略コンサルファーム(今ほど人数も多くなく働き方未改革時代)で社会人の基礎を築いてしまったので、ハードワークに対する世間の感覚がよくわからないのですが(つまり週53-56時間をあまり長いと思わない...)、おそらく、世間一般の事業会社よりはハードワークですかね。

米国ですと、VCは、新卒で入った戦略コンサルや投資銀行で1-2年アナリストプログラムで過ごした後MBAを取得した人材などが就職を希望する業界の一つです。日本のPEファンドの位置づけに近いかもしれません。プロフェッショナルファームという意識が強いです。従い、プロフェッショナルとしての裁量がある一方、アウトプットがすべてという厳しいプレッシャー、耐えず求められる自己研鑽などはプロファームと言えるかもしれません。

個人的には、プロフェッショナルファームという見方は賛同します。しかし、それよりも大事な姿勢として、投資先の皆さまが、人生を賭けてリスクをとってチャレンジしている中、投資家が楽をしていていいのか、という思いがあります。

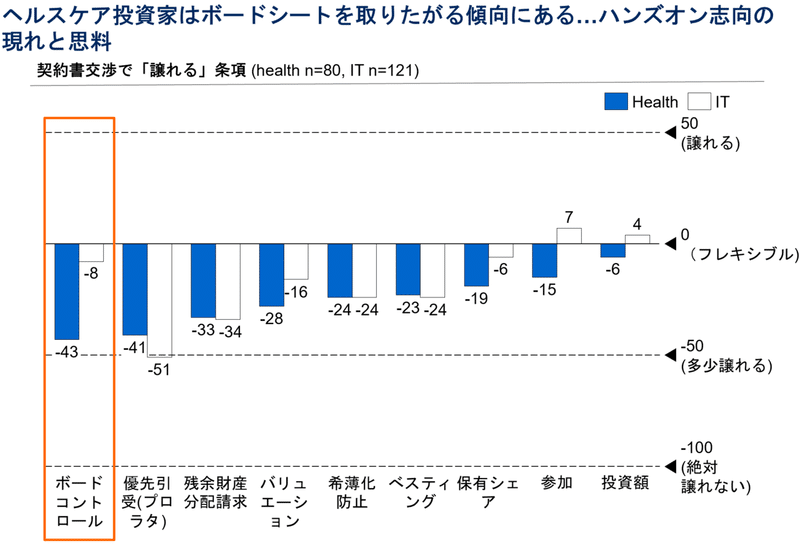

投資契約で「譲れない」条項:ボードシートがほしい

ヘルスケアVCとテックVCの大きな差異で、ヘルスケアVCはボードシート(社外取締役派遣権)獲得にこだわりがあるようです。これは、好意的に解釈すると、適切なハンズオン支援を遂行するために、経営中枢に入っておきたい、ということでしょうか。

ハンズオン投資を重視する米国ヘルスケアVC

弊社が一つ、学ばせていただいている米国ヘルスケアVCに、Atlas Venturesがあります。戦略コンサル時代の先輩が在籍しているボストンのトップファンドで、米国バイオヘルスケアVC王道のハンズオン型ファンドです。どの程度ハンズオンかというと、たとえば、サイエンスシーズに対し経営者が不在な状況下においては、ファンドのパートナー自らacting CEO(暫定CEO)となり、ある程度サイエンスリスクが見極められるところまで、ファンド主導で進めてしまうほどです。

このAtlasに教えて頂いたところで、たとえば、米国トップバイオヘルスケアファンドの運営の"ざっくり感覚"は、300億円のシードアーリーエントリーのファンドで10社程度の投資だそうです。

同じく尊敬する米国東海岸のヘルスケアVCのPolaris Partnersに教わったのは、バイオヘルスケアVCにおいて、投資件数は、パートナー(or Managing Director)一人あたり最大5社が限界。実際、それよりも少ない事が多いとも。

これら数字はあくまでも参考値で正解とは考えませんが、事程左様に、ヘルスケアVCは、投資先を吟味し、吟味して出資させて頂いたスタートアップには、がっつり時間をかけて、ハンズオン支援をしていくようです。プロフェッショナルとしてのそのこだわり、ポリシーも感じます。

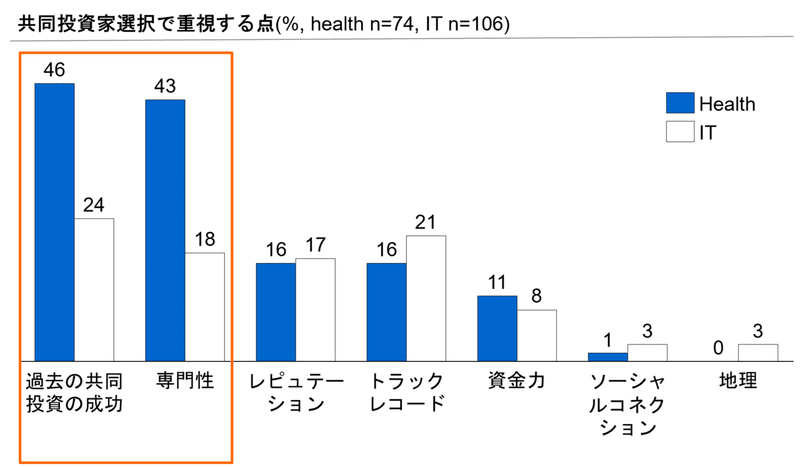

ハンズオンを重視するので、共同投資家にも専門性を要求するのかもしれませんね(前回記事参照)

今回は、ヘルスケアVCとテックVCで、投資後の姿勢はどう違うか、見てきました。

次回も引き続き、A. Gompers, W. Gornall and S.N. Kaplan et al. / Journal of Financial Economics 135 (2020) 160-190を題材に、ヘルスケアVCの、パフォーマンスを、どちらかというと、VCファンドへの出資者(=LP: Limited Partners)の目線で、ご紹介できればと思います。

この記事が気に入ったらサポートをしてみませんか?