海外ヘルスケアベンチャーキャピタルのあり方

こんにちは。D3 LLCの永田です。

前回は、日本のヘルスケア領域のベンチャーキャピタル(VC)への経済産業省による指摘(ヘルスケアVCはサイエンスとビジネスの専門性を持つべき)、日本には構造的な問題(機関投資家含め、サイエンスを理解している投資家が少ないこと)をご紹介しました。

今回は、米国で活躍されるヘルスケアVCの経営者との対話をベースに、あるべきヘルスケアVCの姿のヒントを得られればと思います。

ヘルスケアVCは特化型が多い

欧米(中国でも)では、ヘルスケアとテックのVCは別であることが多いです。「ヘルスケアだけ特化型ファンドにしている」のほうが正しい表現かもしれません。欧米アジアにチームを置いていた前職の米ファンドでも、成熟国においては、ヘルスケアは基本的に別ファンド・別チームでした。

チームの採用基準も当然異なります。後日解説投稿致しますが、いわゆるPMF/マネジメントリスクとの戦いのテック系スタートアップ投資と、エグゼキューションリスクとの戦いのヘルスケア系スタートアップ投資では、異なる能力が必要、という考えが背景にあります。

なぜヘルスケア特化型か-シリコンバレーのレジェンドとの談話より

米国で活躍する日本人キャピタリストは数人おられますが、その中でも群を抜き”レジェンド”とされる金子氏。サンフランシスコ郊外の彼の素敵なご自宅にお邪魔し、数時間、意見交換をさせて頂きました。

日本のVCに対する、悲観・懸念等々。率直で厳しいご意見・ご指摘・ご指導を頂きました。極めて正論であり、同氏のヘルスケアVCのあるべき姿への「想い」が強く伝わりました。

中でも、前回ご紹介した経済産業省の指摘と同様のポイントが大きくありました(以下は、私達の私的の会話の内容ではなく、同氏がとあるセミナーでのご発言の引用):

欧米で第一線で活躍するヘルスケア領域で投資家で、医薬学領域の学位のない投資家はほとんどいない…そうでない投資家は長い目でみるとパフォーマンス悪く淘汰されている

なぜかというと、ヘルスケアベンチャー投資においては、論文/データを読み解き、チーフサイエンティストとディスカッションすることにより、ベースとなるサイエンスを理解することは大前提の営み

特にアーリーステージの投資において、サイエンスをきちんと見見極めることが肝要です。当然、意思決定にかかわる投資委員会メンバも含め、サイエンスの議論ができるべき、となります。その結果、ヘルスケア特化型にならざるを得ない、ということなのかもしれません。

ところで、金子氏は、慶応大学医学部をご卒業後、Stanford GSBに留学されそのまま米国残留しGenentech創成期にビジネスサイドで参画されたのがキャリアのスタートとお伺いしております。一方で、FTIの木村先生も東大薬(博士)卒業後、協和発酵での研究者としてStanford GSBに留学されています。お二方ともに、米国のヘルスケアVCの雛形を当時のベイエリアで深く理解された上で、ヘルスケア特化型のVCを立ち上げられたのかとお見受けします。

ヘルスケア特化型ファンドの有無が議論になったケース:Theranos

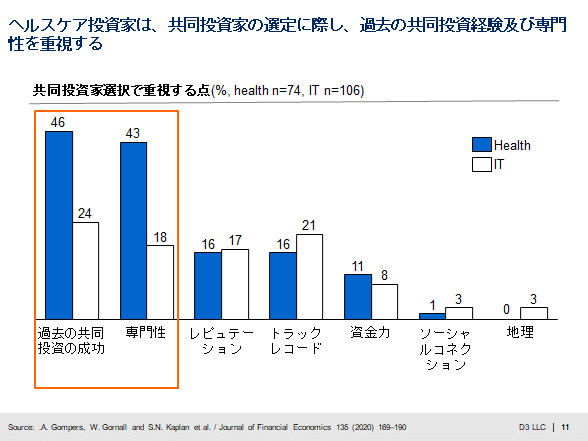

まず、一枚のチャートをご紹介します。

こちらは次回noteに詳細にご紹介させて頂きますが、米国主要681ファンドにインタビュー論文から抽出したものです。米国のヘルスケアVCは、共同投資家を選ぶ際に専門性を重視します。

失敗事例を紹介することはよろしくないですが、有名なので、題材にします。シリコンバレーのユニコーンスタートアップだったTheranos。「血液一滴で様々疾患の早期発見ができる」プロダクトを開発していました。技術的な課題が未解決のまま、それどころか解決できる道筋の仮説もないまま、信頼性の低い性能のプロダクトを半ば強引に上市しようとしました。焦りもある中、様々な虚偽隠蔽があったそうです。結果的に経営陣は訴訟され、重い有罪判決を受けました。ヘルスケア領域での事業に携わることを禁じるような刑罰も受けています。詳しい内容は書籍を御覧ください。"Biggest Fraud since Enron"とまで。

当時筆者は米国ファンドに在籍しており、同社への投資検討をしていたヘルスケアVC仲間に話を聞いたことがありました。(私自身は直接投資検討はしておりません)。いわく

それがさ、ようわからんのよ。プレゼンはうまいよ。できたらすごいけど、きな臭いんだよな。データもあまり出してくれないし。バイオテックなわりには、中身みれそうなヘルスケア投資家も入っていないし

Theranosは医療領域の最先端技術を開発するスタートアップでしたが、ヘルスケアを専門とする投資家はほとんど参画しておりませんでした。先述のとおり、ヘルスケアVCは、既存投資家含め共同投資家の専門性を重視します。失敗の原因でもあり結果でもあるかもしれません。

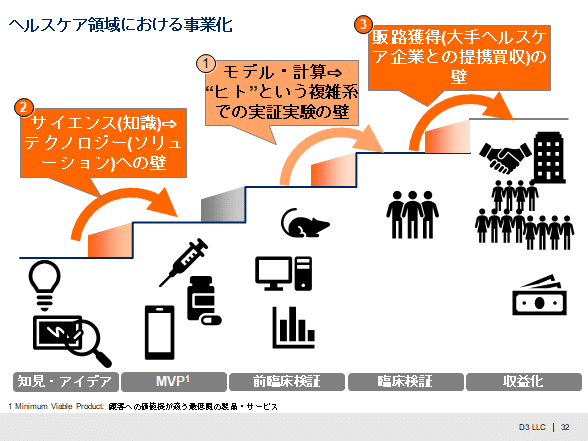

技術開発スタートアップの進捗評価

一般的に、研究開発型スタートアップは、顧客を得たり売上を上げたりするまでには時間がかかります。VCのサポートを受けている間の長くは、「プロダクトが狙い通りに機能して、期待通りの結果がでること」を、段階的に証明していくプロセスになります。プロセスの評価では、Proof of Concept(PoC=概念実証)や開発マイルストンなどがキーワードになります。

顧客数や売上はシンプルな「数字」で判断できます。一方で、研究開発型のPoCがとれているか/とれそうかなどは、技術と製品規格などの「コンテンツ」をよく理解しないと、判断がつきません。

ヘルスケアVCが、専門性のある共同投資家を望むのは、この「コンテンツ」を理解しモニタリングできている/してくれることを重視する姿勢の現れです。

Theranosについては、既存投資家も専門外。新規投資家候補からのうけるデュー・デリジェンスの支援もできなかったでしょう。そもそも、Theranosがうまくいっているのかいないのか、それすらも正しく理解できていなかったかもしれません。

(ご参考:筆者の東京医科歯科大学での講義資料より)

守るべきルールはある:人々の健康や生命に作用するのだから

ご承知の通り、特医療機器となると、治験含む承認申請の作法、関連法令遵守、アカデミア・医療界との対話、などなど、業界知識や世界観の理解が重要になります。Theranosはこれらの理解が甘かったようです。

個人的な想像ですが、Theranosはおそらく、悪意を持って世間や投資家を欺こうなどと毛頭なく、Dos and Dont's(していいことと悪いこと)の知識やセンスがなかっただけなのではないでしょうか。

専門性のある投資家が「入れ知恵」できていたら、"Biggest Fraud since Enron"とまで批判される大犯罪まで至らなかったのではないかと胸を痛めます。

Theranosの元社員が書いたMedium Theranos Would Be Thriving in the Covid-19 Pandemicは興味深く、これもまた後日ご紹介しようと思います。野心的なスタートアップであっても、サイエンスには真摯であることの大事さを訴えています。

今回は、海外(特に米国)では、ヘルスケア特化型VCが多いことと、そうなる理由について、米国の事例をもとにお話しました。

次回は、米国にて、ヘルスケアVCとそれ以外で、投資判断や投資先支援などの活動は、具体的にどのように違うのか、データに基づいて見ていければと想います。「これまでと違ったアプローチを試みる」際の参考になると思っています。

この記事が気に入ったらサポートをしてみませんか?