Facebook広告やGoogle広告、Zoomなどの利用時には消費税の取扱いに要注意

インターネット広告やITツールを利用する会社は、消費税の取扱いについて注意する必要があります。

サービスの提供者が国外の会社か否かなどによって、消費税の取扱いが異なるためです。そして、その判断の仕方は複雑です。

本稿では、Google広告やFacebook広告、Zoomなどの料金について、具体的にどのように消費税の区分を判断すればいいのかを解説するとともに、消費税法上の「電子通信利用役務の提供」に該当する取引ついて、図を用いながらわかりやすく解説します。

よろしければいいねボタンのクリックをよろしくお願いいたします。

※本記事は、令和3年6月1日現在の法令に基づいて記載しています。

【結論】個々な取引ごとの消費税の判断

まずは結論として、Google広告等の料金のうち代表的なものについて、消費税をどのように取り扱えばいいのかをご紹介致します。

・Google広告(課税)

国内事業者に該当するため。

・yahoo広告(課税)

国内事業者に該当するため。

・itunes広告(課税)

国内事業者に該当するため。

・Facebook広告(不課税)

国外事業者に該当。

事業者向け電気通信利用役務の提供に該当する。

課税売上割合が95%超であれば不課税

・twitter広告(不課税)

国外事業者に該当。

事業者向け電気通信利用役務の提供に該当する。

課税売上割合が95%超であれば不課税

・Zoom利用料(課税)

国外事業者に該当。

消費者向け電気通信利用役務の提供に該当する。

登録国外事業者名簿に記載あり。

・adobe利用料(課税)

国外事業者に該当。

消費者向け電気通信利用役務の提供に該当する。

登録国外事業者名簿に記載あり。

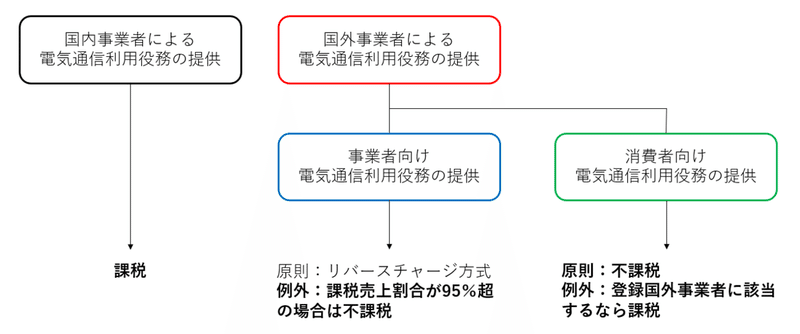

フローチャート(考え方の概要)

次に、なぜ上述のような結論となるのかについて解説します。以下のフローチャートに当てはめて個々の取引を検討するとわかりやすいかと思います。

判断の方法をまとめますと次の通りです。

・日本国「内」の事業者が提供するサービスであれば、課税仕入として取り扱う。

・国「外」の事業者が提供するサービスであれば、自社の課税売上割合が95%超であるのなら、国外の事業者が「登録国外事業者名簿」に記載がある者であれば課税仕入れとして、そうでない者の場合は不課税仕入れとして取り扱う。

「登録国外事業者名簿」は以下のURLから確認することができます。頻繁に更新されるので、こまめに確認することをおすすめいたします。

課税売上割合についてですが、こちらは顧問税理士の方に確認することをおすすめいたします。土地の譲渡・貸付け、居住用建物の譲渡・貸付け、社宅の利用料の受領等がない会社であれば、95%超となることがほとんどかと思います。

用語解説

ここでは、「フローチャート(考え方の概要)」で出てきた個々の用語について解説したいと思います。改めて冒頭で示したフローチャートを貼ります。

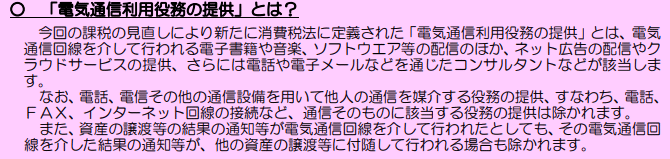

まず、「電気通信利用役務の提供」についてです。国税庁の資料において次のように記載されています。

具体的には次のようなものが挙げられています。

・インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

・顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

・顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

・インターネット等を通じた広告の配信・掲載

・インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

・インターネット上でゲームソフト等を販売する場所を利用させるサービス

・インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

・インターネットを介して行う英会話教室

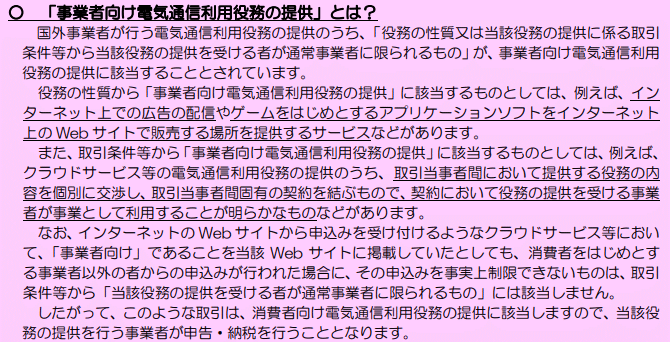

その上で、「事業者向け電気通信利用役務の提供」についてです。国税庁の資料において次のように記載されています。

重要なのは、事業者である自社が利用しているから事業者向けであるとは限らないということです。

資料内に記載されているとおり、事業者以外の者からの申込みが行われた場合に、その申込みを事実上制限できないものは、「事業者向け電気通信利用役務の提供」にはあたらず、「消費者向け電気通信利用役務の提供」に該当することになります。コロナ渦で浸透したZoomの利用料がいい例かと思います。

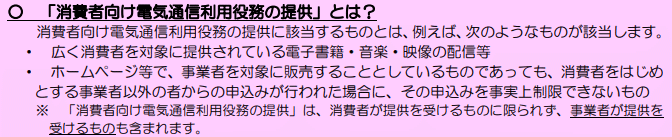

次に、「消費者向け電気通信利用役務の提供」についてです。国税庁の資料において次のように記載されています。

最後に、課税売上割合についてです。前述の通り、自社の課税売上割合は、顧問税理士の方に確認されることをおすすめしますが、参考として消費税の申告書における記載箇所をご紹介いたします。消費税申告書の表紙(第一表)は次のとおりです。

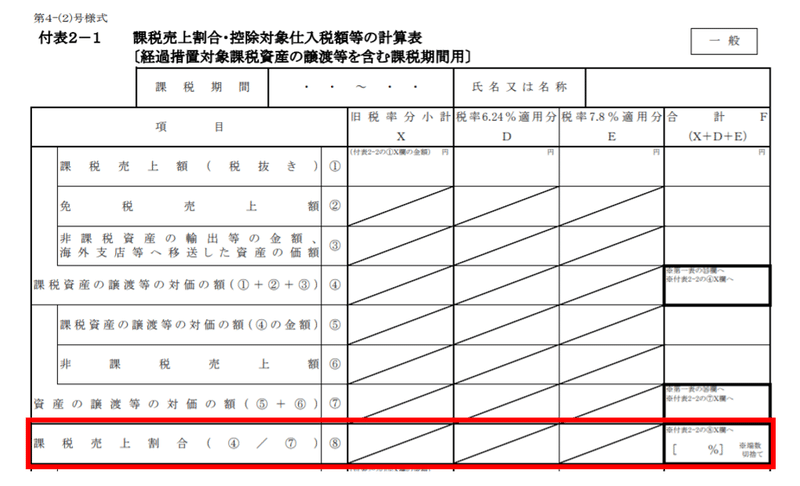

この申告書内の「付表2-1」という資料の中に、課税売上割合の記載があります。

ただし、「電子通信利用役務の提供」に係る消費税を判断する際に利用する課税売上割合は、進行期の課税売上割合で判定することに注意が必要です。過年度の申告書を確認するとしても、その課税売上割合は過去のものですから、あくまで参考情報とご理解いただければと思います。

ただし、冒頭記載しましたように、土地の譲渡・貸付け、居住用建物の譲渡・貸付け、社宅の利用料の受領等がない会社であれば、95%超となることがほとんどかと思います。

終わりに

Facebook広告やGoogle広告、ZOOMなどの利用料に係る消費税の取扱いについて解説しました。

結論を把握するだけでなく、考え方を理解することで、他のサービスの利用料についても判断ができるようになります。より理解を深めたい方は、こちらをご覧いただくとよろしいかと想います。

この記事をご覧いただいたことをきっかけに、読者の方の理解を深めることに繋がれば嬉しく思います。

この記事が気に入ったらサポートをしてみませんか?