社会的インパクト投資レポート<特別編vol.2>:識者に聞く「社会的インパクト測定」の課題と今後

2018年6月18日、当社は「社会的インパクト投資宣言(※1)」を発表しました。社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。この社会的インパクト投資レポートでは、当社の各ファンドシリーズが具体的にどのような社会的リターンを実現するかについて、定量的かつ定性的にお伝えしてまいります。

※1 当社の社会的インパクト投資に対する考え方についてはこちら

( https://crowdcredit.jp/about/social-investment )もあわせてご参照ください。

今回は特別編第2弾です。2020年10月20日、当社の社会的インパクト測定プロジェクトチームは、世界銀行副総裁兼内部監査総長などを歴任された仲浩史教授をはじめとした東京大学未来ビジョン研究センター(IFI)の研究メンバーの方々と、ディスカッションをする機会を得ました。ここでは、このディスカッションの模様を抜粋して、「社会的インパクト測定」の課題と今後についてお伝えしていきます。

注:本インタビュー中では、当社の社会的インパクト測定プロジェクトチームをCC、東京大学未来ビジョン研究センターの研究メンバーの方々をIFIとして、便宜上表記しております。あらかじめご了承ください。

1. 東京大学未来ビジョン研究センターの紹介

IFI:東京大学未来ビジョン研究センター(IFI ※2)は、様々なユニットがあって幅広い研究を行っています。たとえば、保健に関するデータを使って社会課題を解決するにはどうしたら良いかとか、リスクガバナンス、AIの倫理問題を研究しているチームもあります。ここにいる私たちが所属しているのはグローバル経済に関するユニットです。カバー範囲としては新興国の債務危機やグローバル金融危機も扱っています。このチームでは、主に社会的インパクト投資を研究しています。

※2 東京大学未来ビジョン研究センター(IFI)について、詳しくは以下をご覧ください。

ただ、クラウドクレジットの皆さんが取り組んでいるような、小規模の人が特定の分野に投資をすることとは異なり、私たちの究極のフォーカスは日本の大企業が本業を通じて社会貢献、ポジティブな社会的インパクトをもたらすにはどうしたら良いかという研究です。インパクト評価が要になりますが、特定分野の小規模なインパクト評価とは異なる問題を多く抱えています。

2. 社会的インパクト測定の実施にあたっての課題

IFI:大企業が本業を通じて社会的インパクトを創出する場合、発生するインパクトは多岐にわたることが想定されます。さらに直接的なインパクトだけでなく、副次的に創出するインパクトもあるため、深さもあると考えられます。

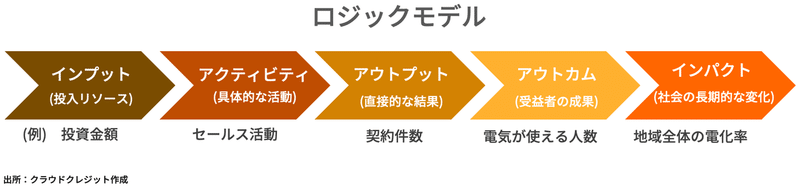

広く深いインパクトを測る場合、定性的な測定であっても「ロジックをどうつくるか」は一筋縄ではいきません。また、「一時的に問題を解決するだけで、インパクトといっても良いのか」、「どのくらいインパクトが続くのか」という期間の問題もあります。定量的なインパクト測定はなおさら難しいです。

それでも、投資家に対して「本業を通じてこのように貢献している」という、ある種のナラティブ(narrative、説話)をつくってコミュニケーションを図るわけですが、その信頼をどう構築していくかを研究しようとしています。

その前段階として、まずは現在、社会的インパクト評価がどのように行われているかを調べようかな、と。今のところ、セクターごとにインパクトを評価するしかないかなという仮説を持っています。ただ、それでも「どの程度アウトプットからアウトカムまでのロジック上のつながりが説明可能か」などの難しい問題が残っています。

CC:たしかに「どこまでをインパクトの範囲として、何を効果とするのか」の定義は大変難しいです。当社において社会的インパクト評価に取り組むなかで見えてきた、社会的インパクト測定(※3)を実施するうえでの重要な共通項は、「何の社会課題に取り組むのか」、「何を自社の独自性として社会課題にアプローチできるのか」の2点だと思っています。インパクトについては、範囲や課題を明記しなければ、レトリックな文章力により止め処なく拡大解釈ができてしまうおそれがあります。

※3 クラウドクレジットが取り組む社会的インパクト測定プロジェクトについては、以下もあわせてご覧ください。

3. 社会的インパクトを投資家に報告するにあたっての課題

CC:いわゆるESG(※4)のなかでも、E(Environment、環境)は比較的計算がしやすいのですが、とくにS(Social、社会)は定義が難しいです。ある特定の時間に限定して社会実装するというような方法でアウトプットやアウトカムの測定・提示をしようとすると、「現実的に創出した社会的インパクトではないのではないか」という問題が生じます。演繹的に定義した社会的インパクトを、科学的に説得力のあるかたちで提示するのは、閉鎖空間では説得力不足のように思います。

※4 ESG投資のパフォーマンス評価については、以下の参考文献もあわせてご参照ください。

IFI:その説明の深さについて、投資家が求めているレベルにばらつきはあるのでしょうか。投資家によって、より深く提示してほしいという要望は現在ありますか。

CC:そこまで求められてはいないという認識ではありますが、もう少し定量化したものがほしいというリクエストはいただいています。現状で当社は、世界銀行をはじめとした国際機関などを参考にしつつ、セクターに固有の問題や説明力の高そうな指標をピックアップして、どこまで使えるかを試そうとしています。

4. 投資の効果測定に関する課題

CC:たとえば、未電化地域を電化するプロジェクトであれば、0から1の創出で因果関係がはっきりしているので、ベネフィットを受けた人数、電気にアクセスできる時間などを説明しやすいです。

しかしながら、すでにコミュニティに電気が通っているけれども不安定な状況で、それを安定化するために発電所をつくるなどといった話だと、途端に説明が難しくなります。投資前と比較して創出した効果を投資の効果とするかたちですが、どうしても恣意性の入る余地があります。

IFI:アウトプットの先のアウトカムにあたる指標の作成や検証は、世界銀行よりも国際金融公社(IFC)のほうが注力している印象があります。IFCは民間投資がベースなので採算性を求めてプロジェクトを実施しています。一方、世界銀行は貧困に焦点を当てて開発目標を立てるアプローチなので、リターンを求める意識は相対的に低いのかもしれません。

5. 各課題と足元の現実を踏まえた社会的インパクト測定の今後

CC:皆さんが見られている、日本の大企業が創出する社会的インパクトの定義方法や説明方法、測定のタイムスパンなどを参考までに教えていただけますか。

IFI:あくまでも仮設の段階ですが、大企業の本業を通じた社会貢献に着目する投資家は、社会的インパクトについて、まだあまり細かく問題視する人ではないというような像があります。そうだとすると、アウトプットとアウトカムのつながりは、ダイレクトなつながりに限定する必要はありますが、定性的な説明で十分なのではないかと考えています。

大企業の場合、定量的なアウトカムの目標は、現実問題として立てられないのではないでしょうか。だとすると、アウトカムをアウトプットからダイレクトにつながっているものに限定したうえで、アウトプットの目標を立てれば十分ではないでしょうか。もちろん、それで十分かどうかについては、投資家が何を求めているかによるので、どういう投資家をターゲットにするかにもよると思います。

スタートはそこで、アウトカムのKPIを立てられれば立てるけど、それにコストを払って企業がきちんと調べるということはやりたくないと思います。コストがかからずモニターできる、データを集められるなら別ですが、とにかく漸進的にやるしかないと考えています。

アウトカムに関するKPIで良い例が少しずつ積みあがってきたところで、ベストプラクティス集として企業にシェアして使ってもらうほうが現実的で良いのかなと考えています。ただ、ベストプラクティスをつくる際に、社会的インパクト投資の文脈での事例を含めるのも重要だと思っており、事例を集めたいと考えています。スタートはおそらくアウトプットのKPIを立て、説明としてダイレクトにリンクした社会的なアウトカムを投資家に伝えるかたちだと思います。

CC:大変参考になりました。本日は有意義なディスカッションの時間をありがとうございました。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?