【ファンド運営部門のコメント】当社ファンドの信用リスク評価の取組みにつきまして

投資家の皆様が当社ファンドを購入いただく際、どのファンドを選択されるかは皆様それぞれに様々な基準を設けていらっしゃるかと思います。当社としましては、各ファンドの実質的な貸付先(海外資金需要者)に関する情報は、最も重要な判断軸の一つと考えております。そこで、従前より当社ホームページでは、各ファンドの海外資金需要者の基本情報等を開示し(※1)、また、ファンド組成のプロセスの概要についてもご紹介しています。

ここではもう一歩踏み込んで、当社が直近、2021年3月時点でどのようなプロセスで案件を審査しているかについて、とくに海外資金需要者の信用力の調査(デューデリジェンス)のステップに焦点を当てることで、当社ファンドの信用リスク評価の取組みをご紹介していきます。なお、以下では具体的なイメージが沸きやすいよう、2020年8月に販売を開始した「バルカン地域オンライン金融事業者ファンド」シリーズ(※2)を一例にお伝えいたします。

※1 当社が提供する各ファンドの海外資金需要者の基本情報につきまして、詳しくはこちら( https://platform.crowdcredit.jp/fund/ )でご確認ください。

※2 「バルカン地域オンライン金融事業者ファンド」シリーズにつきましては、直近で海外資金需要者経営陣から投資家の皆様へのメッセージも公開しております。以下もあわせてぜひご覧ください。

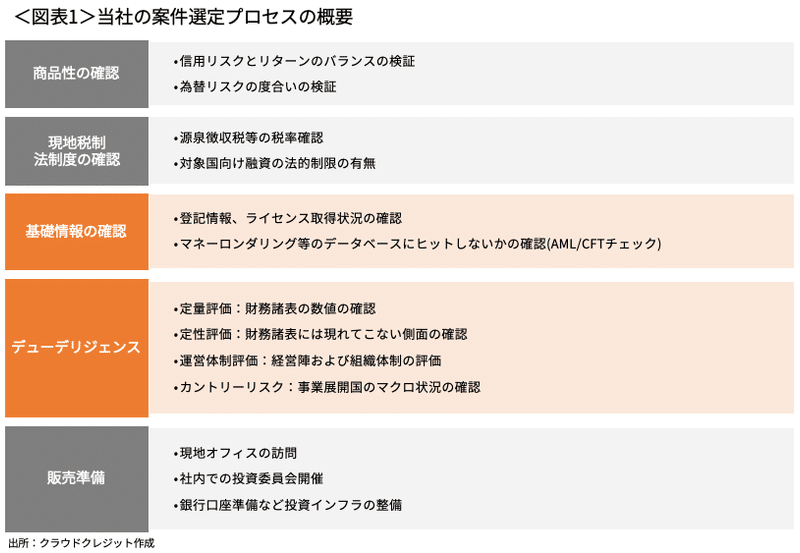

1. 全体像

海外資金需要者からの初期コンタクトを受けてから投資家の皆様にファンドを提供するまでは、原則として下表のようなプロセスを経ています。投資家の皆様に負っていただくリスクにふさわしいリターンが提供できる案件か、為替リスクは許容範囲内かあるいはリスクを抑える方法はあるかといった商品性の確認が第一段階としてあり(ただし貸付金利の交渉などはプロセス全体を通じて生じます)、第二段階として対象の国に税制や法制度の観点から貸付けが行えるかを確認しています。これらの点を明らかにしたうえで、個別企業の案件審査を実施しております。本記事では、海外資金需要者の個別の評価手法に焦点を当てて説明いたします。

2.基礎情報の確認

最初のスクリーニングとして、海外資金需要者の基礎情報の確認を行います。ここでいう基礎情報とは、現地の国でしかるべき登記をしているか、金融事業者であれば必要なライセンスを取得しているか、財務諸表は監査を受けているか(あるいは受ける予定があるか)、どのような株主がいるか、経営陣や主要株主がマネーロンダリング等に関わるデータベースでヒットしないかといったものを指します。これらの基礎情報が確認されない限り、基本的には案件の本格的な審査には入らないこととしています。また必須ではないものの、現地の格付機関から格付けを取得しているかといった点も確認しています。

「バルカン地域オンライン金融事業者ファンド」シリーズの実質的な貸付先(海外資金需要者)は、ブルガリアを中心に複数国で個人向けオンライン金融事業を展開するCREDISSIMO EAD(以下「Credissimo社」)です。当社では、Credissimo社のブルガリアでの登記簿、ノンバンク事業にかかるライセンス証書、過去複数年の監査済財務諸表、株主リストなどを受領したほか、経営陣や主要株主あるいはCredissimo社そのものがマネーロンダリング等に関わるデータベースでヒットしないかという点を確認しています。また補足的な情報として、ブルガリアを拠点に欧州で格付事業を行う格付機関BCRA社からCredissimo社が一般に投資適格とされる長期発行体格付けを取得していることも確認しています(2021年3月時点)。

3.海外資金需要者のデューデリジェンス

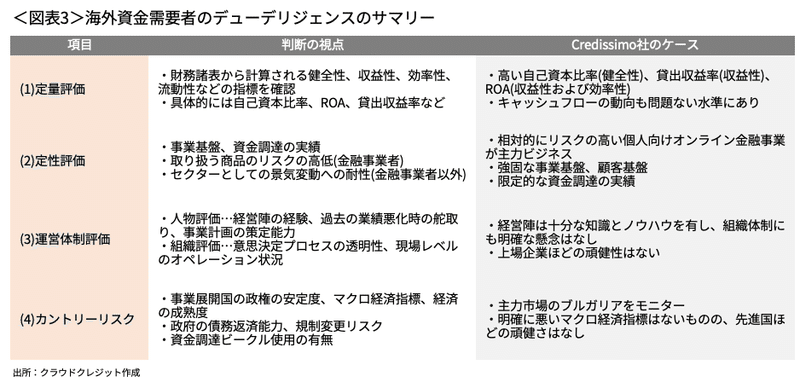

海外資金需要者の基礎情報が確認できましたら、次のステップとして本格的なデューデリジェンスに進みます。銀行が融資の可否を決定する「与信判断」という言葉のほうが馴染みのある方もいらっしゃるかもしれません。当社では、主に以下の4つの視点から与信判断を実施しています。

(1) 定量評価

最初の視点で、かつ最も重要と当社が考えているのが、財務諸表から読み取れる定量評価です。自己資本比率や総資産利益率(Return on Asset、 ROA)といった財務指標から、海外資金需要者の健全性、収益性、効率性、流動性、キャッシュフローの状況といったものを定量的に判断しています。なお、業界共通に見るべき財務指標が多くある一方で、業界ごとに抱えるリスクが異なることからその業界特有の財務指標も存在します。当社が提供するファンドでは金融事業者に貸付を行うケースが最も多いですが、金融事業者では、貸出資産がどの程度の利息収入を生んでいるかという貸出収益率や、貸出と負債のバランス(商業銀行の場合は”預貸率”)といったものが一例として挙げられます。これらの数値をスコアリングすることで、海外資金需要者の信用力を定量的に測っています。

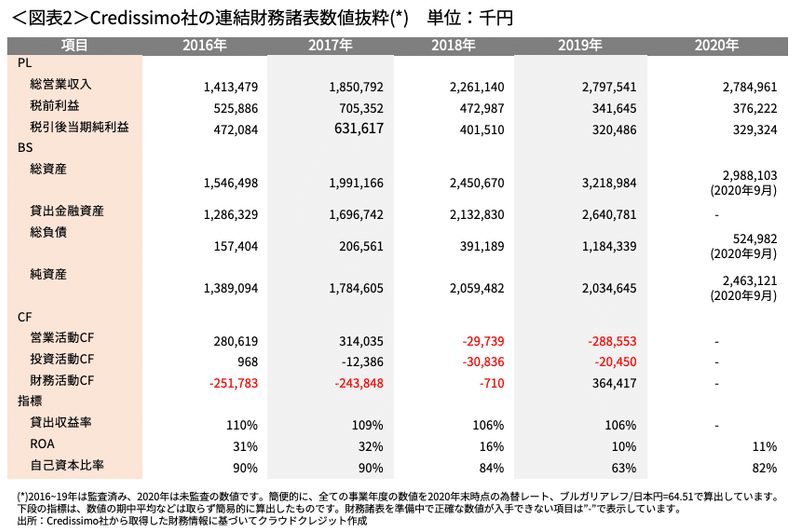

Credissimo社の定量面を見ていきましょう。<図表2>はCredissimo社の業績推移を示したものです。2007年の創業以降、Credissimo社は順調に事業を拡大し安定的に収益を計上してきました。その結果、過去の利益の蓄積の結果である利益剰余金が十分に積み上がり、特に2017年までは自己資本比率が90%程度となるなど保守的な運営を続けてきたことが伺えます。一転して2018年および2019年は、将来的な国外進出の拡大を見越して一定の借入を行い、その資金で新規投資を行うなど攻めの経営に転じたことから自己資本比率やROAといった数値は低下しました。ただしその後、新型コロナウイルス感染症の感染拡大が始まってからは再び保守的な経営姿勢に戻り、各種指標は改善しています。2020年は、資産規模は前年と比較してやや縮小しているものの、前年と同程度の収入および最終利益を確保できた見込みです。これらは当社が見ている視点のごく一部ではありますが、その他健全性や効率性、収益性、流動性の指標、キャッシュフローの動向を定量的に把握し、当社はCredissimo社の定量面は良好な水準にあると判断しています。

(2) 定性評価

続いての視点は、財務諸表の数値からは読み取れない定性面の評価です。対象となる海外資金需要者が十分な事業基盤を有しているか、幅広い商品を提供し顧客基盤も分散しているかといった点は信用力を判断するうえで必要な判断軸ではありますが、財務諸表の数値には現れづらい側面でもあります。このような点を定性的に判断しています。事業基盤や顧客基盤に加え、これまでの資金調達の実績、金融事業者であれば取り扱う商品そのもののリスクの高低、金融事業者以外であれば景気変動の影響を受けやすい業種か否か、といった点も考慮に入れています。

Credissimo社の定性面を見ていきます。Credissimo社の主力ビジネスは一般消費者向けのオンライン金融で、事業そのものは相対的にリスクが高いと言えます。またこれまで安定的に収益を計上してきたことから、銀行借入や追加出資による資金調達の必要性が低く、その裏返しとして資金調達の実績が限られるという点も考慮する必要があります。一方で、Credissimo社が主に事業を展開するのは主にブルガリア、北マケドニア、コロンビアですが、同社は特に主力市場であるブルガリアにおいて同業他社を凌ぐ資産規模を有しており、安定した業界地位はプラス評価となります。これらを踏まえ、当社はCredissimo社の定性評価には中程度の評価を下しています。

(3) 運営体制評価

続いての視点は運営体制です。大枠としては定性評価に当たるものの、なかでも当社が重要と捉えている企業の運営体制について、上記(2)とは独立した形でより細かい確認を行っています。当社が提供しているファンドシリーズの実質的な貸付先の多くは、創業何十年といった業歴を有していたり証券取引所に上場していたりというケースは少なく、経営陣の手腕や組織体制の整備状況に信用力が左右される傾向が強いと捉えられることから、この項目を独立した評価視点としています。また、運営体制評価の視点は人物評価と組織評価に大別されます。人物評価では、経営陣がその業界で十分な経験を積んでいるか、過去の事業環境が悪化したときにどのような舵取りをしたか、事業計画の策定能力は十分にあるかといった点を確認しています。組織評価では、経営陣の意思決定プロセスが透明性をもって行われているか、かつその体制が整備されているか、現場レベルのオペレーションも問題なく行われる強い組織が構築されているかといった点を確認しています。

Credissimo社の運営体制について見ていきましょう。Credissimo社の経営陣には同社が創業された2007年から在籍しているメンバーもおり、オンライン金融事業に関する経営陣の知識やノウハウは十分に蓄積されていると当社は考えています。新型コロナウイルス感染症の感染拡大を受け、貸出基準を厳格化して企業の成長よりも保守的な事業運営を優先したことも高評価のポイントです。意思決定プロセスに明確な欠点がないほか、現場レベルのオペレーションにも特段の懸念は検出されておりません。ただし、上場企業ほどの盤石な運営体制は有していないことから、当社はCredissimo社の運営体制にも同じく中程度の評価を下しています。

(4) カントリーリスク

最後の視点はカントリーリスクです。カントリーリスクとは、海外資金需要者の事業展開国において政治や経済などの変動によって信用力に影響が出るリスクのことです。政府の債務返済能力が低い、規制変更リスクが高いといったその国特有の事情は、海外資金需要者の業況悪化につながる可能性もあります。加えて金融事業者の場合、通常その国の企業や個人に広く金融商品を提供しており、顧客基盤とカントリーリスクがより密接に関わっていると当社では考えています。例えば、ある国の経済が天然資源の輸出に大きく依存している場合、資源価格の下落は政府の債務返済能力に大きな影響を与えるといった側面だけでなく、金融事業者の借り手もまた資源関連産業に従事している割合が高いと想定されます。そうした借り手の企業や個人の貸し倒れが増加するといった側面からも、金融事業者はカントリーリスクの影響を受けると捉えられます。当社では、政権の安定度やマクロ経済指標、経済の成熟度などからカントリーリスクの高低を確認しています。多国展開している場合は各国のカントリーリスクを見たうえで加重平均評価を行う、カントリーリスクの高い国に籍を置く資金調達ビークルを使用している場合は割り引いて判断するといった調整も行っています。

Credissimo社のカントリーリスクにつきましては、多国展開をしているものの総資産の9割程度がブルガリアにあることから、ブルガリアのカントリーリスクを参照します。ブルガリアの財政収支や経常収支、一人当たりGDPといったマクロ経済指標に突出して悪いものはありませんが、先進国と比べると政治や経済の成熟度は劣ると考えられます。すでに人口減少局面に突入している点も、長期的にはマイナスに作用すると考えられます。これらの点から、当社はCredissimo社が負っているカントリーリスクは中程度~やや高い、と判断しています。また、本ファンドシリーズではブルガリア以外の資金調達ビークルは起用しておらず、その点も考慮に入れています。

(5) その他

上記4つが海外資金需要者の信用力を判断するにあたっての当社の視点ですが、その他にも各ファンドシリーズの返済可能性に影響を及ぼす事情があれば考慮に入れています。具体的には、担保が設定されているか、過去の償還の実績は問題なく積み上がっているか、事業展開国の政府の信用力を大幅に上回っていないか(いわゆる「カントリーシーリング」の考え方)などもチェック項目としています。

4. 結び

ここまでで、「バルカン地域オンライン金融事業者ファンド」シリーズにおけるCredissimo社を一例とした、当社ファンドの信用リスク評価の取組みについてご紹介いたしました。当社としましては、この取組みの継続および向上を通じて、投資家の皆様が今後より一層、適切に投資判断いただける環境を整えてまいります。投資家の皆様におかれましては、引き続き変わらぬご愛顧のほど何卒よろしくお願い申し上げます。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?