【運用部コメント】世界的な景気悪化リスクと先進国の金利低下がもたらす新興国市場への影響

直近は中国・武漢発の新型コロナウイルス関連のニュースが世界中を駆け巡っています。その中で、今回は足下の世界的な景気悪化リスクと先進国の金利低下が、どのように新興国市場に影響するかについて考えていきます。

まちまちな景気サイクル局面にある新興国市場

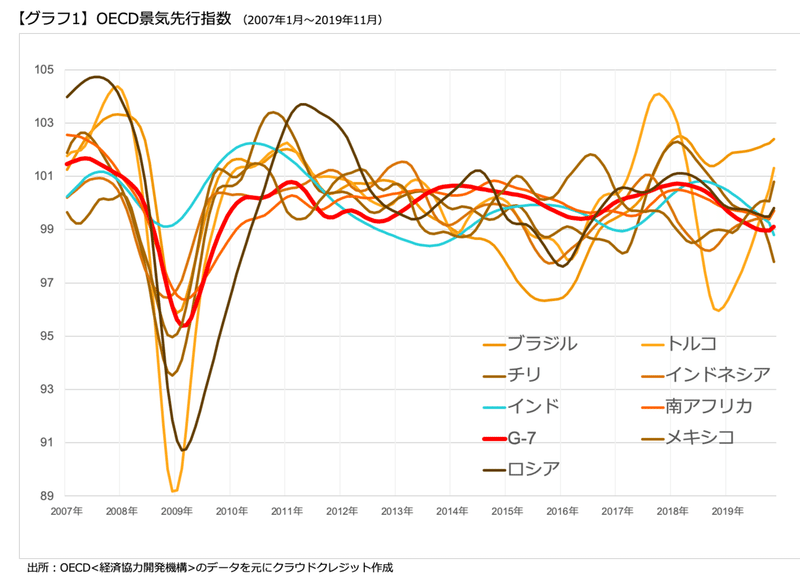

まず、OECD景気先行指数はG7を始めとする先進国の多くが景気サイクルの成熟期にある可能性を示しているのに対し、新興国市場諸国では景気サイクルの初期や中期の特徴を見せている国が少なくありません。それ故、先進国の景気が減速すれば、新興国市場諸国の経常収支は結果的に改善し、それが外部要因から生じるショックの緩衝材になることが期待されます。

過去一年間の各資産クラスのパフォーマンスが示唆すること

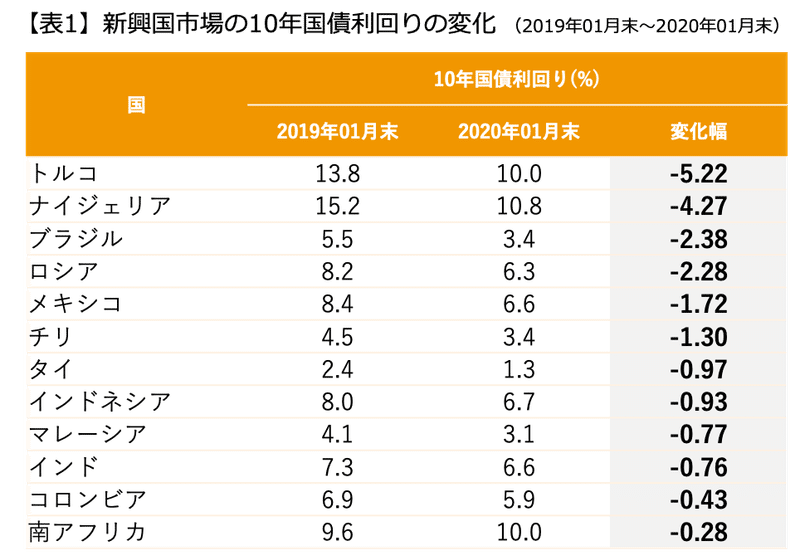

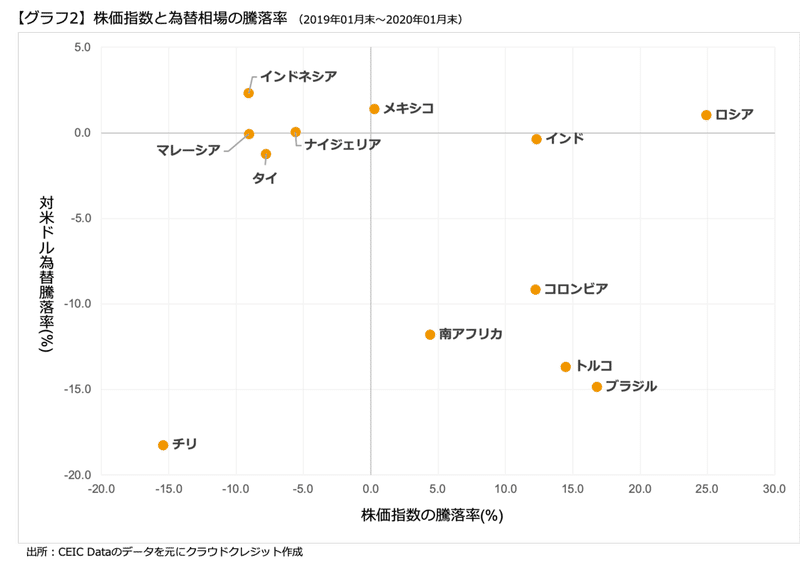

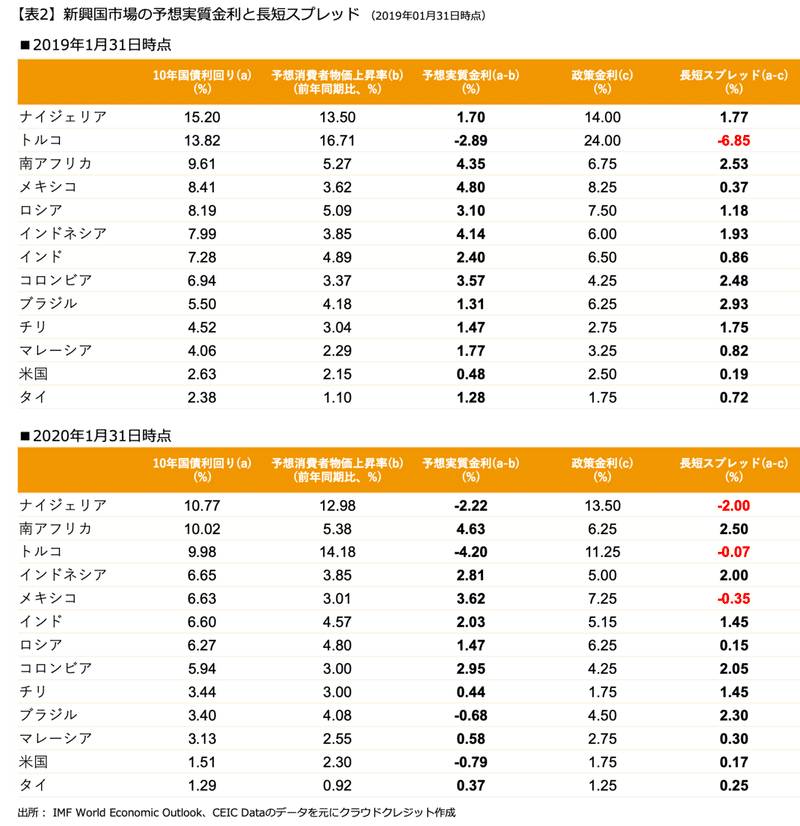

2019年以降、世界的に金融緩和局面に入ったことから、新興国市場の大半の国で長期金利は低下(債券価格は上昇)しました(表1参照)。また株価指数は概ね堅調に推移した一方で、対米ドルでの為替騰落率には足並みの合わない動きが見られました(グラフ2参照)。

各国の株価指数は次の通り。ブラジル:IBOVESPA、ロシア:MOEX Russia、トルコ:BIST National 100、インド:S&P・BSE SENSEX、南アフリカ:FTSE/JSE Top 40、インドネシア:Jakarta Composite、タイ:Thai SET、マレーシア:FTSE Malaysia KLCI、ナイジェリア:Nigeria All Shares

過去一年間の主な新興国市場の株価と通貨の動きの背景には以下のような要因があったと考えられます(表2参照)。

・トルコ:政策金利および長期金利が大幅に低下したことから株価は堅調に推移。一方で実質金利が大きく低下(一年間で▼1.3%)したことから通貨が売られた。

・ブラジル:政策金利および長期金利が大幅に低下したことから株価は堅調に推移。一方で実質金利が大きく低下(一年間で▼2.0%)したことから通貨が売られた。

・ロシア:政策金利および長期金利が大幅に低下したことから株価は堅調に推移。また消費者物価上昇率が低下したことから通貨は買われた。

・インドネシア:経済成長率の鈍化が明らかになるなか株価は軟調に推移。一方、東南アジア諸国のなかで相対的に実質金利が高いことから通貨は買われた。

・チリ:世界的な景気鈍化を受け銅価格が下落基調をたどったなか、世界最大の銅産出国である同国の株価と通貨ともに軟調に推移した。

以上のことから、2019年は名目金利の低下は株価にプラス、長短スプレッドの縮小もしくは逆転は株価にマイナス、一方で実質金利の大幅な低下は為替相場にマイナスの影響を与える傾向が強かった局面だったと思われます。

2020年前半の市場動向

足元の新興国市場は、高まりつつある先進国を中心とした世界的な景気低下リスクという向かい風と、先進国金利低下という追い風の狭間にあると考えられます。また多くの新興国市場諸国の実質金利はプラス圏にあり、景気減速に対する金利政策発動の余地が大きいことから先進国と比べてより大きい政策の自由度を確保していると考えられます。

現地通貨建ての債券では、金利が比較的低くかつ長短スプレッドが大きい国は、マイナス金利で長短金利が逆転している先進国に比べて、実質的なキャリーが高く、良好なリターンが期待されます。例としては、ブラジル、インドそしてチリなどが挙げられます。

通貨に関しては、減速する世界景気、依然割高な水準にある米ドル指数、そして先進国の金融緩和姿勢が継続するなか、ドル安トレンドが明確なものになる局面では実質金利が高い新興国通貨は良好なキャリーを提供し得る点からも魅力的な投資対象となると思われます。

一方で新興国の株式は、循環および景気敏感セクターの割合が高く、中国の景気動向の影響を強く受ける銘柄が多いことから、不透明な米中貿易戦争の帰趨に左右されやすくなっています。また中国経済との結びつきが強いアジアの新興国市場諸国は、MSCIエマージング市場株式指数の72%近くのウェイトを占めます。インデックス全体では上値が重い展開になると思われます。

この記事が気に入ったらサポートをしてみませんか?