社会的インパクト投資レポート<教養編>:マイクロファイナンスの全体像

2018年6月18日、当社は「社会的インパクト投資宣言(※1)」を発表しました。社会的インパクト投資とは、貧困層支援や教育問題など社会的課題の解決に取り組む企業や領域に投資し、経済的なリターンと社会的なリターンの両立を実現する投資手法を指します。この社会的インパクト投資レポートでは当社の各ファンドシリーズが具体的にどのような社会的リターンを実現するかについて定量的かつ定性的にお伝えしてまいります。

※1 当社の社会的インパクト投資に対する考え方についてはこちら( https://crowdcredit.jp/about/social-investment )もあわせてご参照ください。

今回は教養編として、国連が定めるSDGs(持続可能な開発目標、※2)の「1. 貧困をなくそう」を達成するために鍵を握るマイクロファイナンスの概観についてご紹介しています。

※2 SDGs(持続可能な開発目標)について詳しくはこちら( https://sdgs.crowdcredit.jp/ )をあわせてご参照ください。

ファイナンシャル・インクルージョン(金融包摂)とは

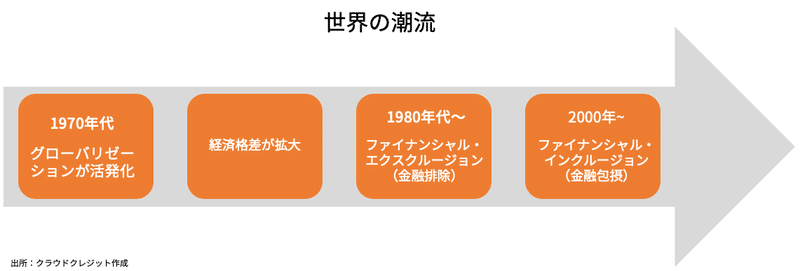

1970年代以降、情報通信技術や移動手段の発達により、世界中でグローバリゼーション(Globalization)と呼ばれる国境を越えた経済活動や人々の往来が活発になりました。その結果として、多くの国や地域に経済成長がもたらされた一方、経済格差の拡大が世界的な社会課題となっています。とくに欧米諸国では、1980年代以降、ファイナンシャル・エクスクルージョン(Financial Exclusion、金融排除)が問題視されています。このファイナンシャル・エクスクルージョン(金融排除)とは、貧困層や移民の方々が、預金や保険、融資などの金融サービスにアクセスしたくてもアクセスできない環境に置かれてしまっていることを指します。

金融サービスにアクセスできない環境に置かれてしまうことは、質の高い教育や一定以上の収入の就業などの機会を奪われることに繋がります。このような事態はそもそも人道的に大きな問題があることは当然のことながら、こうした事態に直面している方々以外にも、治安の悪化や公衆衛生上の問題発生、社会保障費の増大などの悪影響を与えてしまいます。

こうした事態を乗り越えるため、2000年頃から提唱されるようになったのが、ファイナンシャル・インクルージョン(Financial Inclusion、金融包摂)です。このファイナンシャル・インクルージョンとは、前述のファイナンシャル・エクスクルージョン(金融排除)の対義語であり、あらゆる方たちが預金や保険、融資などの金融サービスへアクセスできる環境を整える取組みを指します。

世界に金融サービスへアクセスできない人々はどのくらいいるのか

日本国内においては1960年代以降、いわゆる高度経済成長期に銀行から民間企業への貸出ニーズが高まったことを受けて、各行が先を争って預金集めを実施したこともあって、ATMや給与振込サービスなどが急速に浸透しました。口座維持手数料が無料なのが一般的であるという特徴も手伝って、現在では日本国内の成人の銀行口座保有率はほぼ100%となっています。

また、厳格な戸籍管理システムが確立していることで、本人確認証の非保有者が少なく、銀行口座開設のハードルが高くない点も見逃せないでしょう。こうした恵まれた日本国内の環境にいる私たちにとって、世界のなかには銀行口座を開設できない方々がいるというのは正直あまりピンとこないという方もいらっしゃるかもしれません。

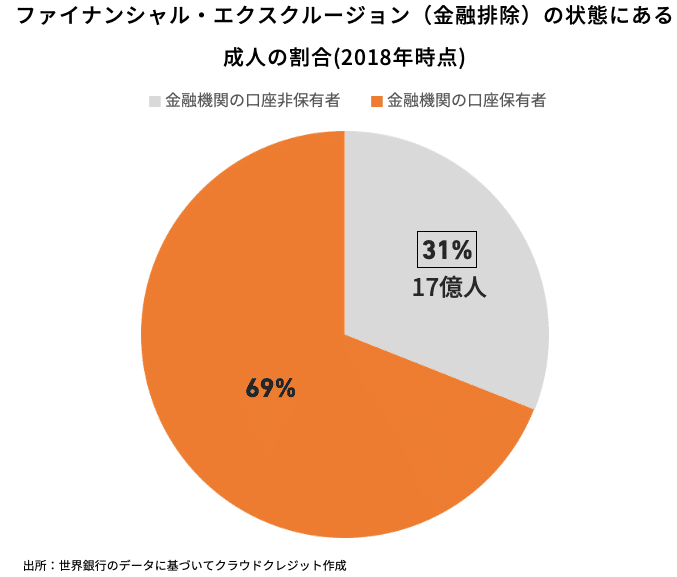

世界銀行によると、2018年時点で世界の成人の約31%にあたる17億人もの方々が、ファイナンシャル・エクスクルージョン(金融排除)の状態に置かれているとされています。ただ、これでも2011年以降、約12億人の方たちが金融機関の口座開設を行ったことを勘案すると、ファイナンシャル・エクスクルージョン(金融排除)は減少傾向にあるといえます。この減少の背景には、マイクロファイナンスやFinTech(フィンテック)サービスの普及などが挙げられます。

ファイナンシャル・インクルージョン(金融包摂)の一翼を担うマイクロファイナンスとは

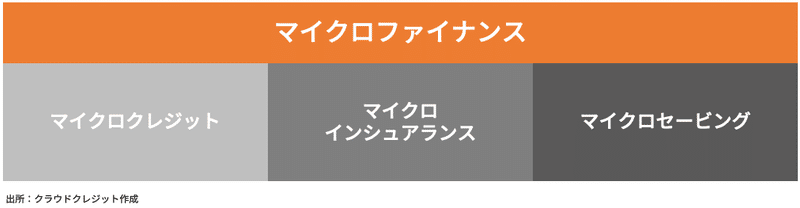

マイクロファイナンスとは、従来の金融サービスにアクセスできる環境にない方々を対象に提供する金融サービスの総称を指します。こういった金融サービスを提供する会社等をマイクロファイナンス機関と呼びます。提供している金融サービスの内容に応じて、マイクロクレジット、マイクロインシュアランス、マイクロセービングなどがあります。

マイクロクレジットとは、従来の金融機関では信用力が低いために借入れができない主に貧困層向けの少額融資サービスのことです。マイクロクレジットでは、多くの場合、担保を取りません。よって、一般的な融資と比べると、とくにリスク管理が課題になります。こうした課題に対して、借入人による少人数のグループをつくり連帯責任で返済する仕組みを活用する、家計や事業運営のアドバイスをあわせて実施することで借入人のファイナンシャル・リテラシーを高める等により、返済率を高める工夫を凝らしています。もっとも、こういった工夫がどの程度効果が見込めるかについては現在も議論を重ねているところです。

Microfinance Barometerによると、2018年時点でマイクロクレジットの利用者は1億3,390万人、推定融資残高は1,241億ドルです。南アジア地域の利用者が最も多く、半数以上が農村地域の居住者、8割以上が女性となっています。新興国の多くでは、主に女性が働き、家計を支えているケースが多いことから、女性向けのマイクロクレジットに注力するマイクロファイナンス機関(※3)があることが要因の1つと考えられます。

※3 2021年4月21日現在、当社では主に女性向けのマイクロクレジットを提供するマイクロファイナンス機関を貸付先(海外資金需要者)とする「メキシコ女性起業家支援ファンド」シリーズ、「ペルー女性事業主向け協同組合支援ファンド」シリーズを募集中です。ご関心のある方は、こちら( https://platform.crowdcredit.jp/fund/ )をご覧ください。

マイクロインシュアランスとは、主に新興国における貧困層向けの低額保険サービスのことです。降雨量の変化により農作物の収穫高が大きく変動することで、農業従事者の方たちの収入が不安定になることを防ぐことを目的とする保険などがあります。ただし、新興国においては「凶作が起きたら支払う」などといった将来の約束に対する支払いが一般的ではないこともあり、普及にはまだ課題が多く残されています。

マイクロセービングとは、ごく少額の資金から無料で預金できるサービスのことです。これは、日本国内では銀行口座が1円から無料で使用できるため、とくにイメージしづらいかもしれません。新興国の農村単位でこのマイクロセービングを実施し、集まった資金をもとにマイクロクレジットが行われるケースもあります。

マイクロファイナンスには、様々な残された課題があります。しかしながら、世界一丸となってファイナンシャル・インクルージョン(金融包摂)に取組み、貧困削減を実現するために、欠かすことのできない重要な役割を担っており、今後も試行錯誤を繰り返しながら前進していくことが求められます。当社もその一助となるよう引き続き社会的インパクト投資を推進してまいります。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?