ノンバンクの特性につきまして

当社が投資家の皆様に提供しておりますファンドシリーズの貸付先(海外資金需要者)の中には、業種別に見ていただくと、「ノンバンク」を営んでいる事業者が数多くあります。そこで、今回はあくまでも一般論ではありますが、業種としてのノンバンクの特性につきまして、銀行との比較をしながら解説していきます。

ノンバンクの定義

ノンバンクとは、預金取扱金融機関ではない金融会社の総称で、海外では一般に「ファイナンス・カンパニー」と呼ばれます。すなわち銀行ではない金融会社全般を指します。具体的には、消費者金融会社、事業金融会社、クレジットカード会社、信販会社、リース会社、ベンチャー・キャピタルなどの業態のことです。

不特定多数の人から預金という形で資金を集めてそれを原資に貸し出しを行う銀行とは異なり、ノンバンクは銀行借入や社債発行などによって資金を調達し、それを小口化して貸し出し、主に金利収入などを得る事業を行います。

銀行とノンバンクの対比

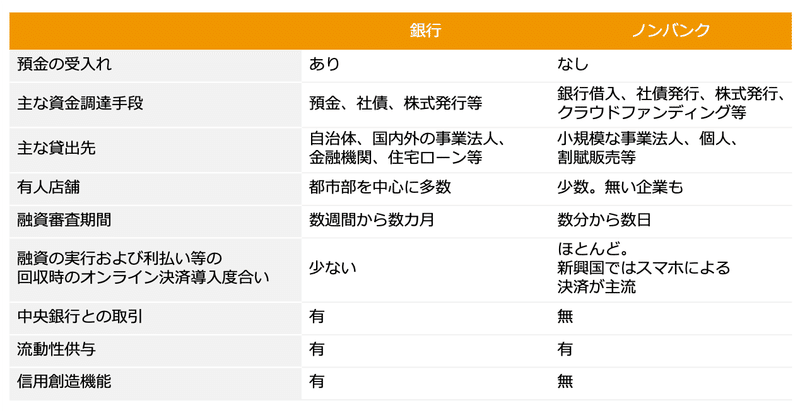

銀行とノンバンクの機能面や事業の概要を簡単に対比したのが下の表です。

銀行とノンバンクの最大の違いは、預金の受入れがあるかないかです。その結果、資金需要者に流動性を供与するという意味では両者とも同じ機能を果たしていますが、預金の受入れを行えないノンバンクは信用創造という国の経済活動を拡大するという役割は果たしていないといえます。また中央銀行との取引を持たないノンバンクは、市中における国の金融政策の直接的な実行主体とはなりえません。

一方で、貸出という機能面をみれば、そのローンのセグメントや規模の違いはあるものの、資金需要者に信用を供与するという意味ではほぼ同じ役割を果たしているといえます。

市場におけるポジショニングと持続可能性

大半のノンバンクは細分化された業界で事業を行っており、市場シェアは限定的です。しかしながら、一部ではニッチ市場で強固な地位を確立しており、先端的なノウハウとブランド力を蓄積しながら、取引機会を拡大し、価格交渉力とローンの組成力を強化している動きが見られます。

また、複数の市場セグメントで高い市場シェアを占めているノンバンクは、単一のセグメントで強固な地位を有するノンバンクよりも経営の持続的な安定性は高いと考えられます。

新興国におけるノンバンクの役割

多くの新興国では金融システムが未整備な段階にあり、資金配分の効率性が実現せず、非生産的な分野(旧態依然とした国有企業など)に資金が向かい、生産的な分野(革新的な中小企業や個人)に向かわないことが多いのが実情です。また信用力の低さから銀行からの借入を断られる個人や中小企業が多いのも事実です。

そのため新興国では、いわゆる金融包摂(Financial Inclusion、経済活動に必要な金融サービスをすべての人々が利用できるようにする取組み)が大いに必要とされており、貧困や差別などによって金融サービスから取り残され、経済的に不安定な状況にある人々が基本的な金融サービスへアクセスできるような取り組みが求められております。

FinTech(フィンテック)などの新たな技術の活用によって、銀行口座をもっていない個人、資金調達が困難な中小企業や新興企業へ金融サービスを提供するノンバンクの社会的位置づけおよびそのステータスは、先進国におけるそれと比べ各段に高いといえます。

◇ファンドの手数料およびリスクについて

ご出資いただく際の販売手数料はいただいておりません。

なお、出資に対して、年率換算で最大4.0%の運用手数料を運用開始時に(または運用開始時および2年度目以降毎年度に)いただきます。

また為替手数料その他の費用をご負担いただく場合があります。

為替相場の変動、国の政治的・経済的なカントリーリスクや債務者の債務不履行等により、元本に欠損が生じるおそれがあります。

ファンドごとに、手数料等およびリスク内容や性質が異なります。

詳しくは、匿名組合契約書や契約締結前交付書面等をよくお読みください。

クラウドクレジット株式会社

第二種金融商品取引業:関東財務局長(金商)第2809号

一般社団法人 第二種金融商品取引業協会 加入

この記事が気に入ったらサポートをしてみませんか?