第1話 クラウドバンクってどんな会社?(ソーシャルレンディング解説等)

1. はじめに

クラウドバンクグループの事業や代表の金田の紹介などを通じて、ソーシャルレンディングへの投資を考えている方、あるいは、FinTech業界への就職・転職を考えている社会人及び学生の皆様に向けて情報発信をしていく予定です。

第1回は、クラウドバンクグループのオフィスやソーシャルレンディングってそもそもどんなビジネスモデルなのかなどを書いていこうと思っています!

2. クラウドバンクグループのオフィス

実は当社、2019年8月にオフィス移転しまして、現在のオフィスは、以下の住所にあります。

東京都港区六本木7-15-7新六本木ビル6F

地図で見てみると、以下の通り↓

出典:Googleマップ

日比谷線の六本木駅4b出口から徒歩10秒くらいのビルに入っています。

私のPCで調べたら「自宅」になっていて、私の社畜感が増々ですね😲

オフィスの中はこんな感じです!

会議室はこんな感じ!

毎朝この会議室で朝会をやって、共有すべき事項を確認したり、経営課題を議論したりしています。

3. クラウドバンクグループの社員数及び平均年齢

クラウドバンクグループ全体で、現在社員は40名弱(監査役・インターン等含む)です。

そして、平均年齢は40歳くらいです!

下は20歳から上は70代まで幅広い年齢層がいる会社です。

インターンの皆さんが入ってきてくれたおかげで平均年齢が少し下がりました😆

FinTech系のベンチャー企業の中では若干?平均年齢が高めですが、大人ベンチャーということで!気持ちは皆30代です!

4. ソーシャルレンディングというビジネスモデルの解説

クラウドバンクグループでは、主としてクラウドファンディング事業を行っています。そして、クラウドファンディングには様々な類型があり、その中でも「ソーシャルレンディング」(別名:融資型クラウドファンディング)というビジネスモデルを事業の中核にしています。

では、ソーシャルレンディングとはどのようなビジネスモデルなのか。

ここからはあくまでも一般的なソーシャルレンディングのビジネスモデルのお話をします!

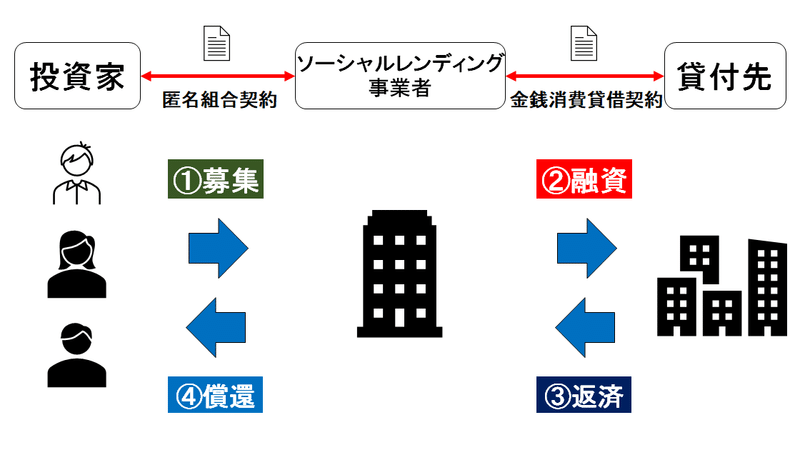

細かいところは一旦端折らせていただいて、ビジネスモデルの大枠は以下の図のとおりです。

まず、投資家の皆様に「①募集」をかけます。『●●というファンドがあるので投資しませんか?』という募集です。広く一般投資家から資金を集めるという意味で、ここはクラウドファンディングの要素となっており、融資型クラウドファンディングは、金融商品取引法の管轄領域です。

そして、募集によって集まった資金を貸付先「②融資」します。ここが「貸付け」行為であり、貸金業法の管轄領域です。

融資後しばらくして、貸付先から元本及び利息の「③返済」を受けます。

最後に、上記返済額の利息部分から、ソーシャルレンディング事業者の手数料を差し引いて、投資家に「④償還」します。

この①~④までの行為を行って利益を得るビジネスモデルを「ソーシャルレンディング」といいます。

ソーシャルレンディングにも様々なやり方があります。投資家の皆様に償還する利息からは「手数料」を取らずに、別途「事業者利息」を貸付先から取る形や、ファンド組成時に手数料を取る形などがあります。

いずれのビジネスモデルでも、ソーシャルレンディングには「募集」→「融資」→「返済」→「償還」という要素があります。

このソーシャルレンディングという事業をインターネット上で行っている事業者がほとんどであり、Finance(金融)にTechnology(IT技術)を活用しているので、ソーシャルレンディングもFinTechの一分野といえます(違う見解もあるかもしれません)。

5. ソーシャルレンディングのメリット

では、ソーシャルレンディングとは、誰にとってメリットのあるビジネスモデルなのでしょうか。

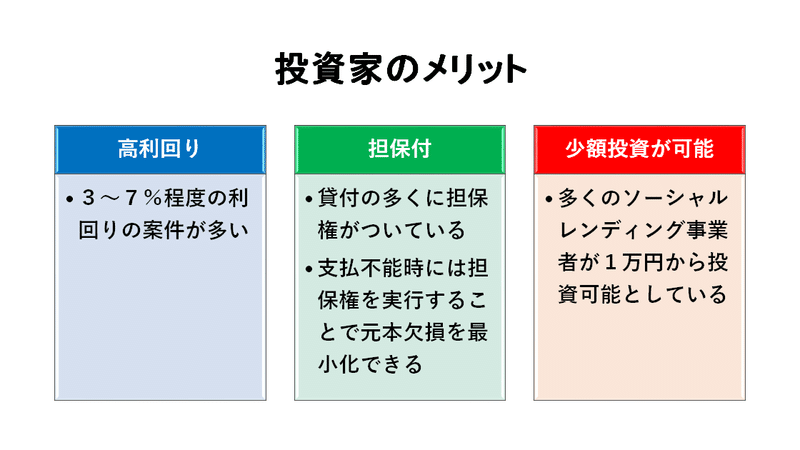

まず、一般的に、ソーシャルレンディングで募集される案件は、投資家に対し、3~7%の還元を目指しています。銀行の定期預金の利息が0.006%前後であることと比較すると、比較的高利回りの案件が多いです。

そして、ソーシャルレンディングにおいて、貸付けをする際には通常、貸付先企業が保有する不動産等に抵当権を設定しますので、仮に貸付先企業が返済不能に陥ったとしても、担保権を実行することで元本欠損を最小限に抑えることができます。

また、通常事業融資やプロジェクトファイナンスに個人が関われるチャンスはありませんが、ソーシャルレンディングを利用することで、個人であっても少額で関与できるようになります。

そのため、投資家にとっては、ミドルリスク・ミドルリターンの投資機会を得られるというメリットがあります。

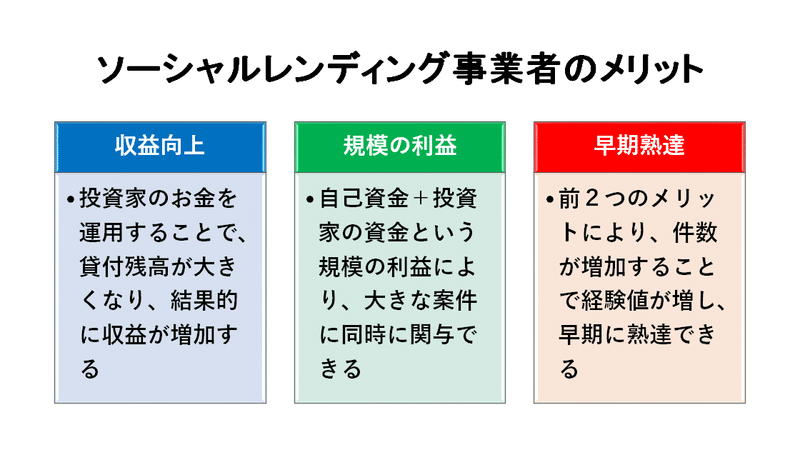

次に、ソーシャルレンディング事業者(主に貸金業者)にとっては、投資家のお金を使うことで、融資件数・残高が増え、かつ、より大きな貸付け事業が行えますので、ビジネスチャンスが増えます。

また、融資件数が増えれば増えるほど経験値を溜めて行くことができますので、早期に熟達していきます。

これらの点にソーシャルレンディング事業者のメリットがあります。

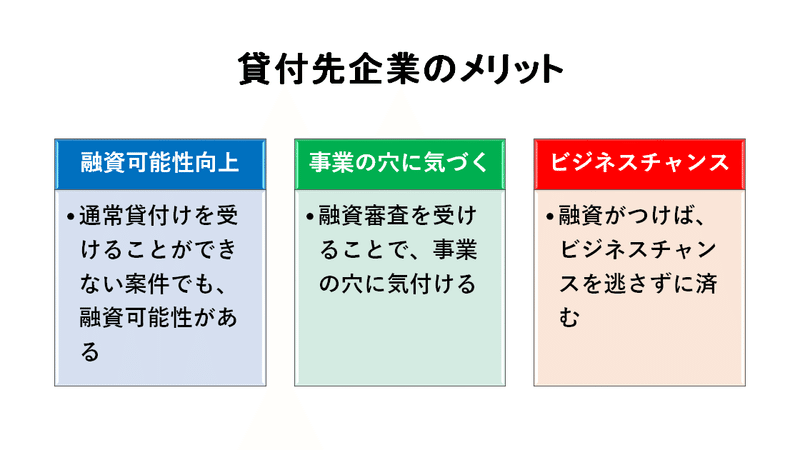

最後に、貸付先企業にとっては、銀行では通常貸し付けてくれないような案件であっても、ソーシャルレンディングを活用することで貸付けを受けられるチャンスがあります。

また、ソーシャルレンディング事業者の融資審査を受けることにより、事業の穴に気づく契機(機会)が生まれます。

仮に、ソーシャルレンディング事業者から融資を受けることができれば、貴重なビジネスチャンスを逃すことなく、利益を獲得することができます。

これらの点に貸付先企業のメリットがあります。

このように、ソーシャルレンディングは投資家・ソーシャルレンディング事業者・貸付先企業それぞれにとってメリットがあるビジネスモデルといえそうです。

6. ソーシャルレンディングの問題点

前述のとおり、投資家にもソーシャルレンディング事業者にも貸付先企業にもメリットがある、ある意味三方良しのビジネスモデルではありますが、もちろん問題もあります。

それは、ソーシャルレンディング事業者の質です。

貸付先企業には様々な企業が存在し、分野も事業内容も国すらも千差万別です。

そのため、融資審査を行う際には本当に苦労します。

様々なジャンルの勉強をして、法律や会計、経営学等の知識を総動員してリスクを最小限に抑える努力を日々しています。

しかし、それでも優秀な人材が足りません。

これはどのソーシャルレンディング事業者でも抱えている問題だと思います。

クラウドバンクグループでも、そういった経緯から、優秀な人材を獲得すべく、noteの連載に踏み切った次第です(理由はそれだけじゃないけど😏)。

7. おわりに

少し小難しいお話をしてしまいましたが、当社及びソーシャルレンディングというビジネスモデルに興味を持っていただけましたでしょうか?

ほんの少しでもいいので、興味を持っていただけると嬉しいです😁

さて、クラウドバンク採用チームで、先日MTGをしました。

その主な議題は、このコラムで何を書けば未来の仲間のためになるかという点でした。そして、やはり「CEOの価値観や人柄が一番重要」という結論に至りました。

そこで、次回以降、クラウドバンクグループのCEOである金田さんに超ロングインタビューを試みたいと思います😆

どこまで答えてくれるかわかりませんが、生い立ちから投資哲学に至るまで、いろんなことを根掘り葉掘り聞いて行こうと思っておりますのでお楽しみに!

この記事が気に入ったらサポートをしてみませんか?