来週の相場見通し(1/10~1/14)

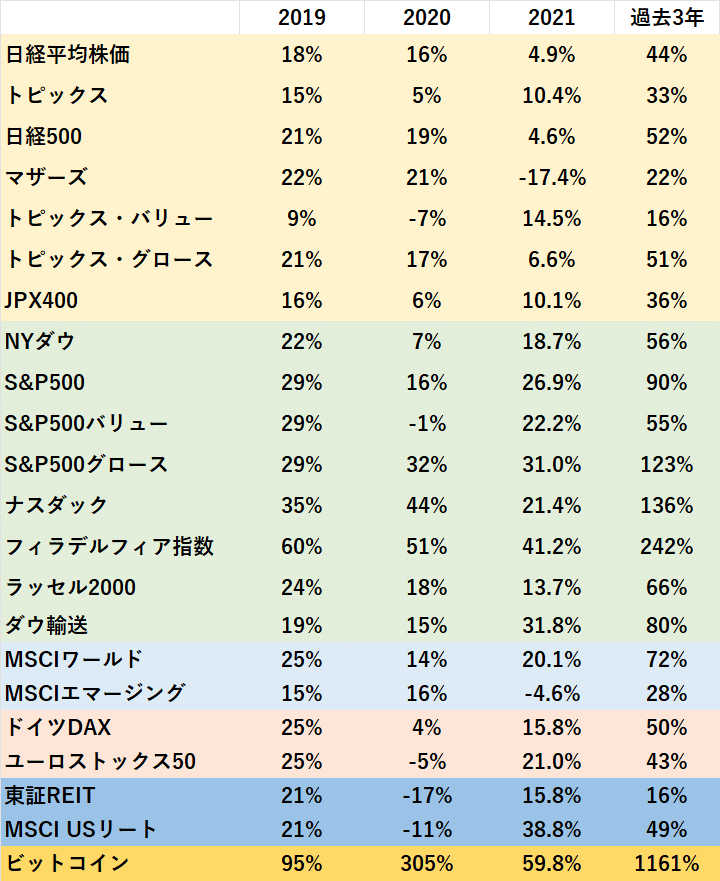

今年の最初の相場見通しとなるので、昨年までのパフォーマンスをまず、おさらいしておこう。日経平均株価は4.9%の上昇となったが、欧米に比べて冴えなかった。菅政権が短命に終わり、後を引き継いだ岸田政権もマーケットフレンドリーではなく、市場を不安にさせたこと、さらには日経平均への影響が大きいソフトバンクやファーストリテイリングなどが、中国ハイテク企業の不振(特にアリババ)や中国人権問題などの材料で売られたことを鑑みれば、こんなものだろう。それ以上に厳しかったのがマザーズだ。総じて好調だったのは、トピックス・バリューで14.5%の上昇だ。

海外では米国株は絶好調だ。S&P500は26.9%の上昇で、過去3年では90%も上がっている。またS&P500バリューの22.2%に対して、S&P500グロースは31%と、バリューグロースともに強いが、それでもグロースは更に堅調であった。

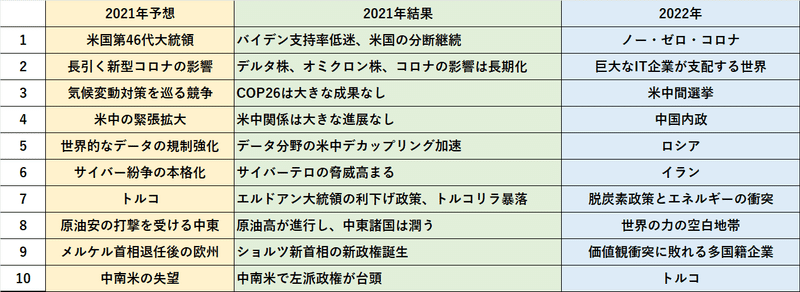

さて、これまた年初なので、恒例のユーラシアグループの今年の10大リスクも確認しておこう。その前に昨年の10大リスク予想と、結果も見てみると、大半の項目は当たっている。大きく外れたのは8番の原油項目くらいだろうか。22年のリスクで面白いのは、1番目の中国のゼロ・コロナ政策が齎すリスクである。これは、過去にはなかったリスク項目だ。それ以外は、毎年何かしら言及されるリスク項目だ。

さて、新型コロナウイルスについて、米国では1日当たり新規感染者が100万人を超えた。それまでの過去最多は35万人程度だったから、やはりこのオミクロン株の感染力の強さは際立っているといえる。メリーランド州では非常事態宣言が発動された。しかし、米国株式市場は、コロナの感染拡大ニュースや、それに伴う航空便の停止などの経済への悪影響を、ほとんど材料として反応せず、ダウやS&P500は年初に史上最高値を更新した。

市場を不安定にさせているのは、年初から上昇基調を強めている米国の長期金利である。米国の30年金利は12月3日には1.67%まで低下したが、1/5には一時2.1%まで上昇した。5年金利も、昨年の12/16は1.16%であったが、1/7には1.5%台を超えてきている。年末、年初の市場の流動性が低い中、新年入りの起債活発化、投機筋の新たなショート作成により、金利は上昇傾向にあったが、1/5に公表された昨年12月のFOMC議事要旨がタカ派的な内容と解釈され、そこから更に動意を持って金利が上昇している。

12月のFOMC議事要旨では、市場が想定していたよりも、FRBのバランスシート縮小について活発な議論が行われていたことが明らかとなった。しかし、現段階の多数派の共通見解は3点だ。①前回の金融正常化局面よりも早期にバランスシート縮小が行われること、②バランスシート縮小は初回の利上げ後に実施されること、③金融政策正常化の主要ツールは、QTではなく政策金利であること。それ以外にも色々な議論が出ているが、あくまで一部のメンバーの主張であり、FOMC内でのコンセンサスとは言えない。しかし、市場はこうした議論がされていること自体に、少々驚いたのだ。何故なら、前回の金融正常化局面では、テーパリングが終了したのが2014年10月、最初の利上げはそれから1年以上あけて2015年12月、そしてFRBがバランスシートの縮小を開始したのが2017年10月であり、最初の利上げから1年半以上も時間をあけたからだ。また、当時のFRBはバランスシートの縮小については、「ペンキが乾くよりも退屈なペースで行う」という見解を示した。(今日の表紙のペンキの写真は、この言葉から選んだ)とにかく、現在始まっているFRBの金融正常化は、前回の正常化プロセスよりも2倍速、3倍速で動く可能性があるのである。もちろん、その背景はインフレだ。しかし、実はこのFOMC議事要旨には、あまり語られないが重要な部分がある。それは、FOMCメンバーが現在の米国債の市場を、前回の金融正常化時よりも「脆弱性がある」と捉えていることである。FRBのマンデートは、「物価の安定」と「雇用の最大化」の2つであるが、中央銀行としてもっと重要な役割がある。それは「金融システムを守る」というものだ。これは、当たり前すぎてマンデート以前の使命なのだ。FRBにとって前回の金融正常化プロセス前に発生させてしまった、2013年の金利の急激な上昇(テーパータントラム)は二度と起こしてはいけないトラウマであろうし、コロナショックの際にFRBがなぜ、あれだけ早急に様々な流動性ファシリティ策を打ち出したかといえば、金融システムが不安になったからである。FRBは経済への対策から行ったのではなく、金融システムの維持のために、様々な政策を行ったのである。従って、FOMC議事要旨で色々議論はされていても、FRBがそれを決定する前には、市場にサプライズを与えて、金利が想定以上に急上昇して金融システムが不安になることは必ず回避するだろう。従って、今の市場の金利上昇はややFRBを警戒し過ぎていると思われる。加えて、米国の期待インフレ率は年初から低下しており、今の金利上昇はこうしたFOMC議事要旨などを材料にした短期筋の仕掛け的な動きと思われる。実際にJPモルガンのクライアントサーベイでは、ショートポジションは積み上がっている。過去のパターンでは、こうした投機的なショートが溜まると、最後が実需の分厚い買い需要に阻まれ、そのうちに何か金利が低下する材料が出てくると、いっきにショートポジションが巻き返されるペイントレードが発生し、大きく金利が低下することが多かった。

FOMC議事要旨後に、ハイテク株中心に米国株は大幅安となったが、これは市場の織り込み作業の一環の動きであり、持続的な下落やリスクオフとはならない見込みだ。こういう作業を繰り返しながら、市場はFRBの金融正常化を織り込んでいくのだ。

但し、今年はテーパリング、その後のQT(FRBのバランスシート縮小)の動向次第では、米国債の需給や流動性が崩れやすくなるため、毎回の入札等に伴うリスクは高まる。恒常化すれば、リスクプレミアムの上昇が、米金利の押し上げ要因になるため、注意が必要と思われる。

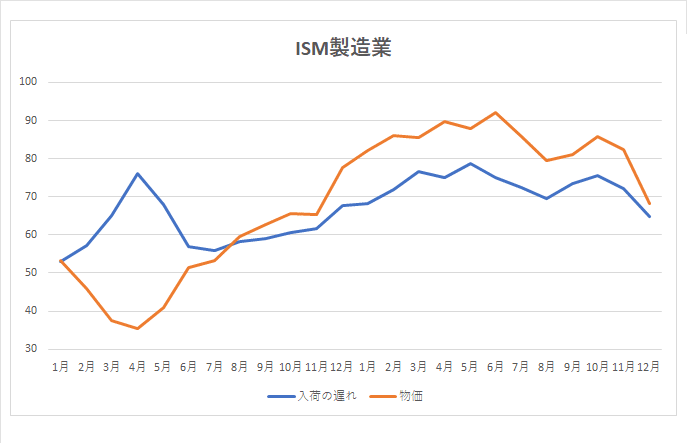

米国の重要な経済指標を確認しよう。12月のISM製造業指数では、入荷遅延が11月の72.2から64.9へ、仕入れ価格が11月の82.4から68.2に大きく改善した。バルチック海運指数も10月のピークから約▲60%下落しており、供給制約の改善は着実に進展しており、期待インフレ率も安定推移すると思われる。ISMサービス業でもやはり供給制約の改善が確認されている。(下図)

但し、賃金インフレは引き続き長引く可能性がある。11月の離職率は過去最高の3%となった。自発的離職者数は450万人の一方で、求人件数は1056万件と労働市場のミスマッチが改善されていない。週末の雇用統計では、非農業部門の雇用者数は19.9万人と予想の45万人を大きく下回ったが、失業率が3.9%まで下がった。平均時給は前月比+0.6%、前年比では4.7%と市場予想の4.2%を大きく上回った。労働市場の逼迫は継続している。特に米国では100万人の感染者が出ている中、病院スタッフの確保が難しく、賃金が急上昇している点も見逃せないだろう。

来週は、ロシアとウクライナ間の緊張が、最初の関門を迎える。ロシアとNATO、ロシアと米国の協議が行われる。ロシアが昨年末に米国に提示した要求は、米国が許容できる内容ではなく、来週以降の協議次第では、一段の緊張の高まりは否定できない。カザフスタンの抗議デモでは、ロシア軍が現地入りしてあっという間にデモ隊を鎮静化させ、ロシア軍の実行力の高さを見せつけた。ロシアのウクライナ侵攻の可能性は、現在のところ市場ではテールリスクだが、私はその可能性は否定できない程ぎりぎりと考えている。

来週については、米長期金利上昇の中での10年債、30年債の入札状況が注目される。ここで投資家のしっかりとした需要が確認できれば、米金利はいったん落ち着くかもしれない。11日のパウエルFRB議長の指名公聴会での発言、12日の米国の7%台に上昇すると予想されているCPI統計も要注目だ。国内での新型コロナ感染の拡大と、政府の対策にも注目だ。新規感染者数だけで、あまり経済にとって厳しい措置が発動されると、日本株の重しとなるだろう。決算発表も毎度のことながら、11日の安川電機、12日のイオン、13日のセブン&アイからスタートする。米国でもその翌週から金融機関から決算発表が始まる。米国のS&P500企業は第3四半期は42.6%の増益率となった。今回発表となる第4四半期は22.3%の増益見通しである。前回よりは下がるが、それでも大きな増益予想だ。第3四半期の決算は、81%の企業が事前予想を上回る好決算を発表した。今回も事前の予想を上回るというのが、市場のコンセンサスであるため、仮に22.3%を下回るようだと、年初の米国株にとっては厳しい展開になる。日本株は米国株と、米金利次第という面に加えて、来週はコロナ新規感染者が急増して人々を驚かせる可能性があり、センチメントを悪化させると思われる。想定レンジは、27,800円~29,000円を見込む。

この記事が気に入ったらサポートをしてみませんか?