【インタビュー】企業はルールの範囲内で利益を調整している|話者:岩崎拓也先生(関西大学商学部 教授)|会計研究のフォアフロント

新進気鋭の会計研究者に、「なぜ研究者になろうと思ったか」、「どんな研究をしているか」、「これまでで一番おもしろかった発見」、「研究の将来展望」を聞いてきました。

読者のみなさんに「会計研究って面白い!」と感じてもらえることを目標に、勉強と研究の架け橋、実務と研究との架け橋になるようなインタビューをお届けします。たくさんの「スキ」がもらえれば定期連載できるかもしれないので、クリックしていただけると嬉しいです♪

会計には経営者の意図が表れる

編集部:研究の専門領域や担当している授業科目を教えてください。

研究している領域は財務会計です。大学では連結会計論や商業簿記を教えています。大学院では財務報告研究を担当していて、財務会計を実証的なアプローチで研究する授業を開講しています。

編集部:そもそも、会計学者になろうと思ったきっかけはありますか。

大学生時代に、公認会計士試験の勉強を始めてみようかなと漠然と思っていて、会計そのものに興味はありました。資格試験の勉強では、簿記の延長といったイメージが強かったのですが、首藤昭信先生(現・東京大学経済学部准教授)の授業を受けたことで会計の印象が大きく変わりました。

編集部:どう変わったのでしょうか。

首藤先生の授業では、一定の範囲内であれば、経営者が会計処理を選択することができること、そしてその選んだ会計処理には経営者の意図が表れることも教えていました。それまでは、たとえば減価償却方法であれば「定額法の処理はこう」、「定率法の処理はこう」という複数の計算方法を学ぶことが会計の勉強だと思っていましたが、なぜ経営者は特定の処理を選択しているのかを考える授業内容に衝撃を受けました。そのとき首藤先生の授業で使われていた『財務会計の機能』(須田一幸著、白桃書房刊)を読んだことも、会計学者になろうと思ったきっかけの1つですね。

編集部:『財務会計の機能』の内容を簡単に紹介してください。

会計を理論的に説明して予測することに重きを置いた研究書です。先ほどの例だと、経営者が「なぜ定額法を採用するのか」、「なぜ定率法を採用するのか」を理論的に検討して、さらにそれぞれの方法を選択した場合にどうなるかを予測しています。

この本を読んだことによって、会計研究の全体像、マップ(地図)をつかむことができました。首藤先生はこの本の内容と絡めて最新の研究動向も授業内で取り上げてくれていたので、「会計の研究って面白そうだな」と感じたのを覚えています。学生さんのなかで授業を聞いていて「この先生の話、面白いな」と思う先生がいたら、授業終わりに少し突っ込んで研究の話を聞いてみると理解が深まるかもしれませんね。

ルールの範囲内で利益数値を動かす「利益調整」

編集部:先生の研究内容についても、詳しくお聞きしたいです。

会計学者になるきっかけを与えてくれた首藤先生が、『日本企業の利益調整』(中央経済社刊)という研究書を出版しています。私も首藤先生の背中を追って、これまで利益調整をメインの研究テーマの1つとしてきました。利益調整というのは、会計上のルールの範囲内で経営者が自社の利益数値を動かすことをいいます。これは経営者の判断として合法的に認められています。ちなみに、ルールを外れて数値を動かすことは、利益操作や粉飾決算と言われています。

編集部:利益調整は、実際に行われているのですか?

利益調整の存在を明らかにした代表的な論文の1つは、バーグスターラー氏とディーチェフ氏による1997年にアメリカで公表された「Earnings management to avoid earnings decreases and losses」という論文です。この論文のタイトルを意訳すると、「損失回避と減益回避の利益調整」になります。この論文では、アメリカの企業を対象に調査し、わずかに損失(減益)を計上する企業数に比べてわずかに利益(増益)を計上する企業数が統計的に多いことを指摘して、利益調整の存在を明らかにしています。この論文をヒントに、日本企業ではどうなのかを明らかにしようとしたのが首藤先生でした。

日本企業でも利益調整行動の存在が明らかに

編集部:実際に利益調整は日本企業でも行われていたのでしょうか?

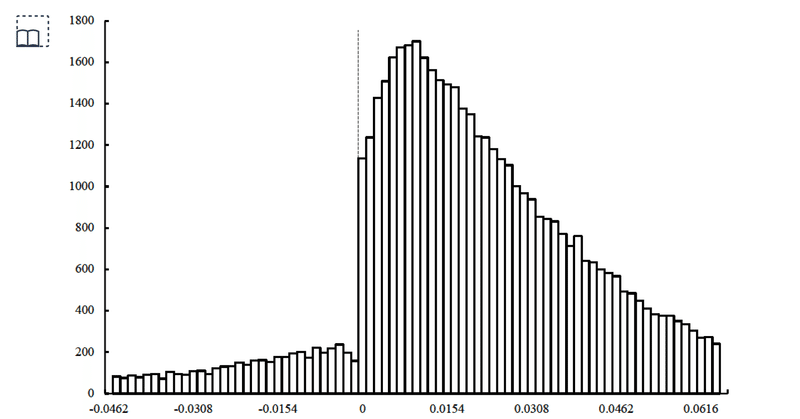

図1「上場企業の当期純利益の分布」を見ていただくと一目瞭然かと思います。

図1 上場企業の当期純利益の分布

出所)Shuto, A., and Iwasaki, T. 2015. The effect of institutional factors on discontinuities in earnings distribution: public versus private firms in Japan. Journal of Accounting, Auditing and Finance 30 (3), Figure 1, Panel A, p.298

これは先ほどのバーグスターラー氏とディーチェフ氏の論文を参考に日本の上場企業を対象として、利益の分布をヒストグラムで明らかにしたものです。利益がゼロの地点を境に断崖絶壁となっていて、わずかな利益を計上する企業数のほうがわずかな損失を計上する企業数よりも多いことが視覚的に明らかです。損失を計上することが株主をはじめ企業の利害関係者に業績不振としてみなされるのを恐れ、損失を回避するために利益調整を行ったことを示す証拠といえるかと思います。詳しく知りたい方は、先ほどご紹介した須田先生と首藤先生の本がおすすめです。

編集部:これまでに先生が行った研究で、最も面白い発見を教えてください。

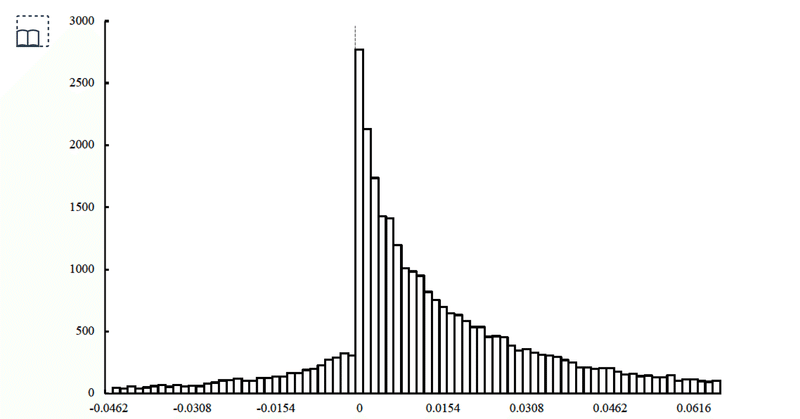

面白い発見はたくさんあるので1つに絞ることはできませんが、先ほどの研究の関連でいうと、首藤先生とともに日本の非上場企業の利益調整を検証した研究は面白いと思います。詳細は首藤先生と私の論文をご参照いただければと思いますが、規模の大きな非上場企業を対象にさきほどの分析を行うと、図2のように上場企業よりも断崖絶壁が顕著になることがわかりました。

図2 非上場企業の当期純利益の分布

出所)Shuto, A., and Iwasaki, T. 2015. The effect of institutional factors on discontinuities in earnings distribution: public versus private firms in Japan. Journal of Accounting, Auditing and Finance 30 (3), Figure 1, Panel B, p.298

編集部:なぜ、非上場企業のグラフは、より崖が険しくなるのでしょうか?

非上場企業の場合、上場企業よりも租税回避や銀行との関係を意識した利益調整の動機が強いからだと思います。損失を計上すると銀行から融資を受けにくいため、利益にしたいという動機が働きます。一方で、今度は利益を出しすぎると税金をより多く支払う必要が出てきます。そのため、少しだけ利益を出すというところに企業数が集中していると考えられます。この研究結果は、首藤先生との共著論文として海外の雑誌(海外ジャーナル)に掲載されたので、それも印象的な出来事として覚えています。

海外ジャーナルは、メジャーリーグに挑むようなもの

編集部:海外ジャーナルには、どうすれば掲載されるのですか?

まずは海外ジャーナルに投稿するのが第1歩です。海外ジャーナルには、一般的に「査読(さどく)」というプロセスがあります。「査読」とは、投稿された論文の新規性や貢献などをその領域に詳しい研究者が審査して著者にフィードバックし、それを元に著者が論文を改善していくことです。投稿を行い、複数回の査読を経て、最終的にジャーナル掲載に至るまで複数年かかることも珍しいことではないと思います。海外ジャーナルの投稿について詳しく知りたい方は、月刊誌『企業会計』で特集が組まれた号(編集部注:2015年12月号)がありますのでそちらを参考になさってください。

編集部:掲載までに長い時間がかかるとモチベーションの維持が大変そうですが?

査読は厳しい制度ですが、研究の第一線で活躍している研究者と直接議論できる場でもあり、モチベーションにもなります。もし憧れの研究者が自分の論文を読み込んでコメントしてくれることを思うとワクワクしませんか。私はとてもワクワクします。野球で例えるなら、論文があれば誰でもメジャーリーガーに挑戦できるようなものです。実際の査読者が誰かは投稿者にはわからない仕組みになっているのですが、コメント内容からあの研究者がコメントしてくれていると予想(妄想かもしれませんが)しながら、査読プロセスを楽しんでいます。

編集部:ボールを投げているピッチャーは見えないけれど、「この球種はこの人しか投げられない!」みたいなものですね。

会計とガバナンスの関係に注目

編集部:今後、どのような研究を進める予定ですか?

コーポレートガバナンスの観点から会計数値がどのように利用されているかを実証的に明らかにしていきたいと思っています。

編集部:具体的にどのような研究が考えられるのでしょうか。

これまでテキサスA&M大学のAhmed先生との共同研究で外国人株主が経営者のモニタリングを厳格にし、利益調整を抑制していることを示唆する結果を得ることができました。この研究を進展させる形で、コーポレートガバナンスに関する変化が会計に与える影響を実証的に調査していきたいと思っています。

(了)

話者略歴

岩崎拓也(いわさき・たくや)

関西大学商学部教授。博士(経営学)(神戸大学)。

専門は財務会計。

専修大学商学部を卒業後、専修大学大学院商学研究科(修士課程)修了、神戸大学大学院経営学研究科(博士課程後期課程)修了、2011年4月に関西大学商学部助教。2014年4月に同准教授、2022年4月より現職。

主な著書・業績に「Foreign ownership, appointment of independent directors, and firm value: Evidence from Japanese firms」『Journal of International Accounting, Auditing and Taxation』(共著,2021年43号),「The role of accounting conservatism in executive compensation contracts」『Journal of Business Finance and Accounting』(共著,2018年45号)など多数。

※所属は記事公開時点のものです。