私の火災保険の入り方、考え方

世界のみなさん、こんにちは。

いたずらピーナッツです。

保険屋で不動産投資家の私が、どんな火災保険に入ってるのかを聞かれる事が増えてきたので、この際ご紹介致します。

ガッツリ保険について1つずつ語ってると超眠たい記事になっちゃうんで、あくまでサクーッと!わたしゃこういう思いで、こういうのに入ってるよ!というご説明にとどめたいと思います。詳しく聞きたい人は会った時にでも根掘り葉掘り聞いて下さい。

ちなみにどこの保険会社がいいですか?ともよく聞かれるんですが、ぶっちゃけどこの保険会社の商品も補償内容に大差はないと思います。掛け金は結構違いますが。ただ請求手続きに自信ない人は代理店で決めてください。請求は代理店の力によってだいぶ変わります。しっかりした代理店選びが重要ですよ〜。仕組みや請求手続きに慣れてる人は安い保険会社を選ぶのもよいでしょう。全労●、県●共済なんかは、補償内容を熟読してもらえれば分かるんですが、支払い辛いですよ。値段なりです。お気をつけて。

ご説明はメインの火災保険自体の補償内容と、付けてる特約の話に分けて話しますね。

1、火災保険の補償内容

火災保険の補償内容は、

・火災

・風、雹、雪災

・水災

・地震

などに分かれております。

メガ大家で資金が潤沢にあって、全国各地に物件持ってて地域のリスクヘッジも出来てる人は何かに入らないのもありかもしれませんが、まぁ基本全部入りましょう。

天変地異があった時に火災保険入ってなくて保険金出なかったからって、入居者さんや、銀行さん、不動産屋さんに迷惑かけちゃ経営者失格です。フルで入っといてください。私も入ってます。臨時費用も付けといたほうがいいと思います。掛け金そんなに高くないです。

2、付けてる特約

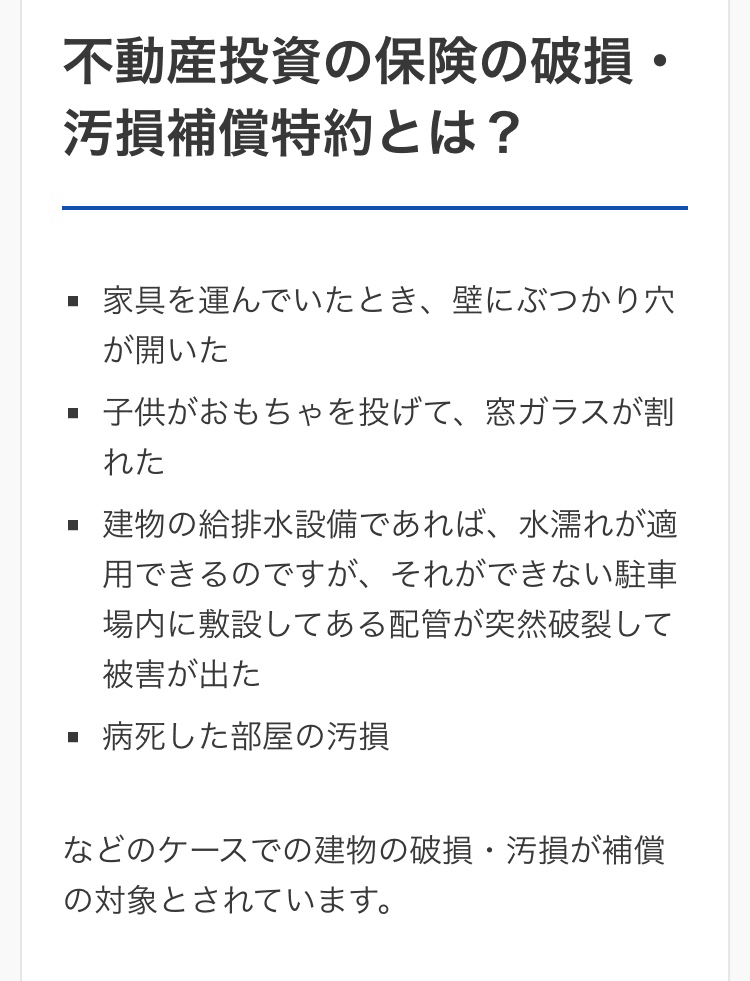

・汚損破損補償特約

これはどエラい被害額になる事は無いかもしれないけど、なんかが壊されてたり、不慮の事故で懐が痛むのは避けたいですよね。

各保険会社によって取り組み違うと思いますので、カバーの範囲は確認して下さい。

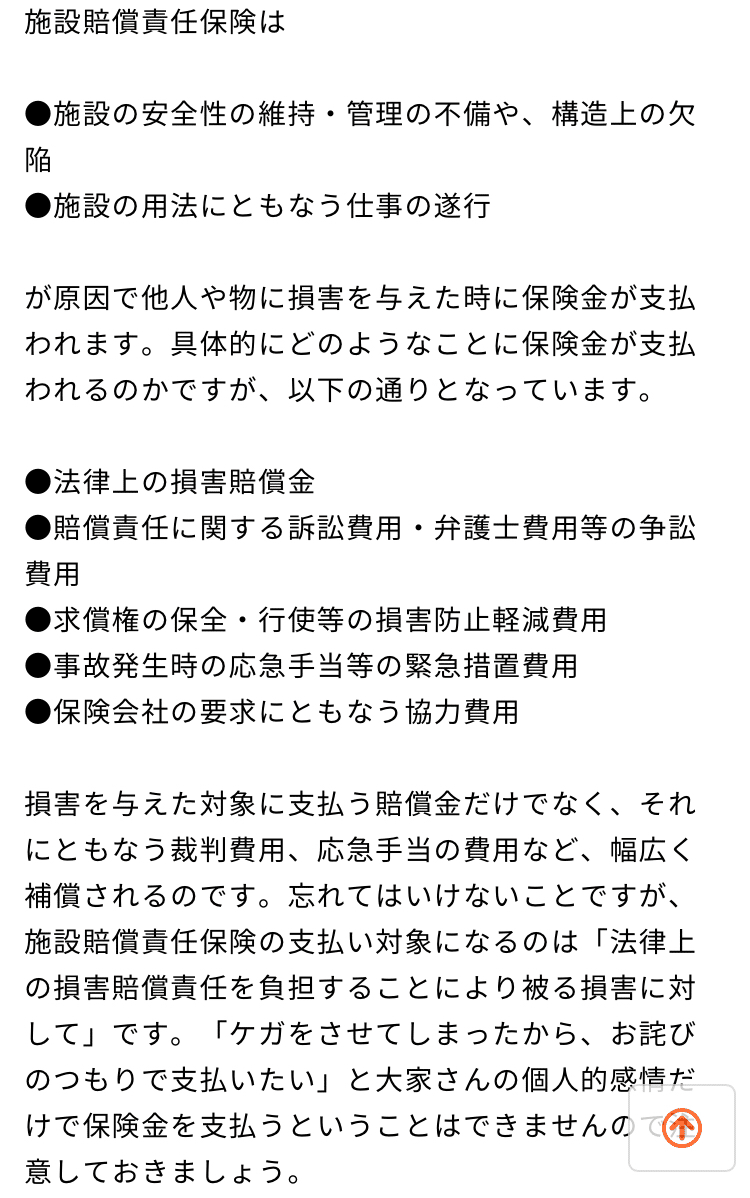

・施設賠償責任特約

施設賠償はマスト中のマスト!

ベランダが崩落して、下にいた人が大怪我したら‥

建物の構造上、ピロティに水が流れ込みやすくなってたから車が浸水した!とか‥

賠償責任が生じた時に、助けてくれます。

これ極度額いじれるんで、1億〜くらいは補償あった方がいいと思います。とりあえず付けとくっていうと3,000万とかになってる事ありますが、ほんとにそれで大丈夫?って思います。

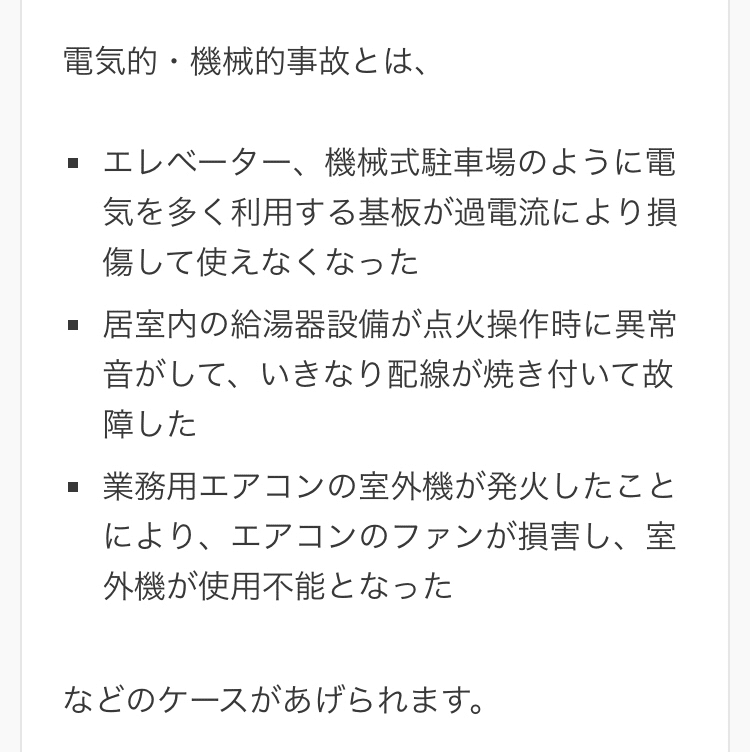

・電気的機械的事故補償特約

サイズの小さいアパートだと、どうかなぁ?と思いますが、この特約で一番頭に浮かぶのはエレベーター、貯水タンク、揚水ポンプとかじゃないでしょうか?

この特約数千円とかなので、ウン百万の被害にガックシくる前に入っておきましょう!

こんな感じですね。

エッ!普通やん!

と思われた方、そうです。普通なんです。

今まで私が見てきた方で、この入り方でカバー出来ずに困った人いないと思います。

入居者死んだ時の特殊清掃でかなり費用かかって、保険金じゃとてもカバー出来なかったという話は聞いたことありますが、それはそれ。しょうがない事態もあります。保証会社からもお支払いあったみたいなんで、保証会社の保証内容も同時に把握しておくことをオススメします。保証会社と保険会社、相互に賃貸業をカバーしてくれるなんて最高やん。

という事で、まとめます。

火災保険はフルで加入、臨時費用も付けましょ。

特約は、汚損破損、施設賠償、電気的機械的設備、入っときましょ!(保険会社によって呼び方違ったりします)

大事なのは、補償内容と代理店でございます。

なお、そんな私も他社の保険担当の方や、収益物件専門の方なんかとは意見交換した事がございません。もし不足した知識があれば申し訳ございません。気になった方は、ぜひご意見いただけると助かります。

今回の記事はあくまで、私の加入方法、考え方ってことで✋

それでは!

皆様の不動産賃貸業が盤石な体制で行えることをご祈念いたします。

では股〜

私の持っている情報は、無料コンテンツで公開致しま〜す。 もしサポートいただければ、新たなコンテンツ作成のために使わせていただきます。 もし、ご希望のコンテンツがありましたらお気軽にご意見くださいませ。