4475HENNGE

昨年10月8日に上場したHENNGEを見てみます。

事業

事業はHENNGE Oneとプロフェッショナル・サービスに分けて開示していますが、前者が今期計画で売上構成9割弱を占め、後者は伸びもないことから見る対象はHENNGE Oneに絞ってよいでしょう。

サービス

IDaasと呼ばれるサービスで、企業が利用する様々なクラウドサービスに対し、一度のID認証による複数のソフトウエアにログインを可能にし、ID統合機能/ログイン制限/メール暗号化/大容量ファイルの送受信といった情報漏洩対策機能などを提供しています。課金は年額前受けで1アカウントあたりの平均は年額で1,900円と安価なサービスです。

KPI

契約社数は約1,500で、ここが20%ペースで伸びており、1社あたりの平均ユーザー数は1,100人ほどで既に高く、横ばいです。

解約率は極めて低く、概ね20%台の増収を続けています。

PSR(SaaSゆえ)

20.9の売上計画が41.1億なので21.3では45億ほどとすると、向こう1年の妥当PSRがSaaSの有力どころ並みである12倍と評価したときの時価総額は540億、株価では3,600円ということになります。

「妥当PSRがSaaSの有力どころ並みである12倍」というのは、競争力のあるSaaSであれば経常的でない販管費(先行的な成長投資)を省いた営業利益率をベースに考えてよい、それは40%である・・と評価して、営業利益×70%を最終利益とした場合に、およそPER43倍となる水準です。

SaaS他社に比して

同社のコスト構造を国内有力SaaSの中で並べてみると、

■粗利率

/OK、高い

■人件費率

/OK、平均的(17.9と18.9は低かったが、19.9は採用に苦戦して委託を増やした。サポート人員は20%と高くはなく、少なくとも経常的な人件費率が高い構造とは考えない)

■宣伝費率

/OK、やや低い

■その他販管費率

/??、非常に高い(しかし、①17.9と18.9はやや高い程度。19.9はオフィス増床や上場関連費用の一部などが影響。②研究開発費率が高い)

となっており、国内有力SaaSと同様のコスト構造、すなわち「経常的でない販管費(先行的な成長投資)を省いた営業利益率をベースに考えてよい」というイメージです。

20.9の業績

営業費率の増加を打ち出しており、1Qに自社イベント・上場関連費用が発生、上期に採用強化、オフィス増床ということです。と言いながら2Q計画は非開示なので、「1Qは利益面で通期比で見栄えは悪いですよ」と前もって宣言している形です。(ガイダンスとして織り込まれているとは思います)

経営戦略

中長期的な戦略ということでは、今は契約社数を伸ばし、その後契約コースのグレードアップを推進する形でのアップセルを考えているようです。現状では成長がドライブするようなイメージは薄い戦略ですが、反面手堅く進んでいきそうな印象です。

株式需給

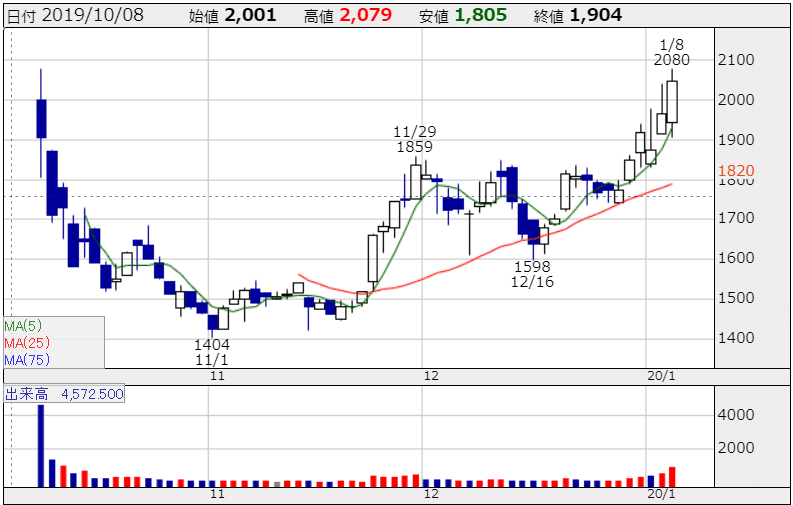

公開株数は150万株、発行済みは1,540万株。ほぼ同数が2,100円または1/5に解除されるVC持分として残存していました。上場初日は完全にこれを意識する形で手前で買いが止まりました。年明け以降に出来高が増加していることから、解除で売り物が既にそれなりに出ていると感じられます。

小型株、いまはとりわけグロース株の評価を業績面から行い、見た目のPERではわからない「成長性に鑑みて割安な銘柄」の発掘を目指しています。IPOセカンダリーなど。