4435カオナビ

今年3/15に上場した、カオナビを見てみます。人材マネジメントシステムをクラウドで月額提供している、SaaS企業です。

サービスの特徴です。

社内のタレント情報集約・共有とエンゲージメント向上を目的としています。若い人材の供給不足を考えると、こうした経営努力の需要は高そうです。いっぽう、労務管理やワークフロー管理と比べると、必須業務であるとか日々の生産性向上を果たすということではないので、裾野というか潜在的な市場規模は大きくない、使いどころが限定的なサービスではあるかもしれません。

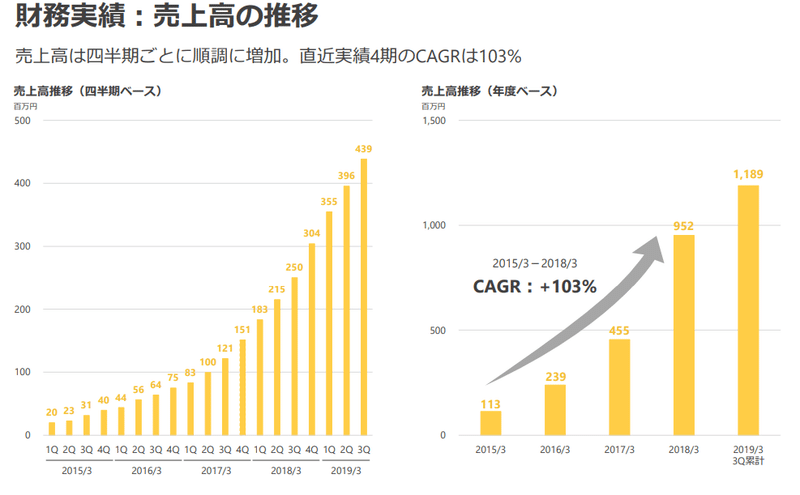

売上の推移を見ます。

CAGR103%、年毎の増額幅は2、5、7(3Q時点計画)と来ています。8割はストック売上ですので予見可能性は相対的に高い構造です。

原価はエンジニアの労務費が主で、R&Dの外注費も原価に含めています。粗利率は3Q累計で63%となっており、前期・前々期から48%→58%と改善傾向です。上記外注費の対売上高比率は10%と大きいことも併せて、実質的な限界利益率はもっと高い(粗利率の改善余地がまだある)と思われます。

販管費は、内訳を見ると主には業務委託費/人件費/広告/他/採用費、です。このうち人件費と他は経常的に必要であるため規模の拡大に連動して増やさざるを得ないと思われます。採用はここ2期とも30名程度であり、来期も同じなら34%増ということになります。いっぽう、業務委託費はイベント出展などが主のようで、今のようなCAGR103%というような成長ではなくもうちょっと巡航速度での成長ができればいいという前提だったらどうか、と考えると業務委託費/広告は半分程度に割り引いて評価してみてもいいように思います。

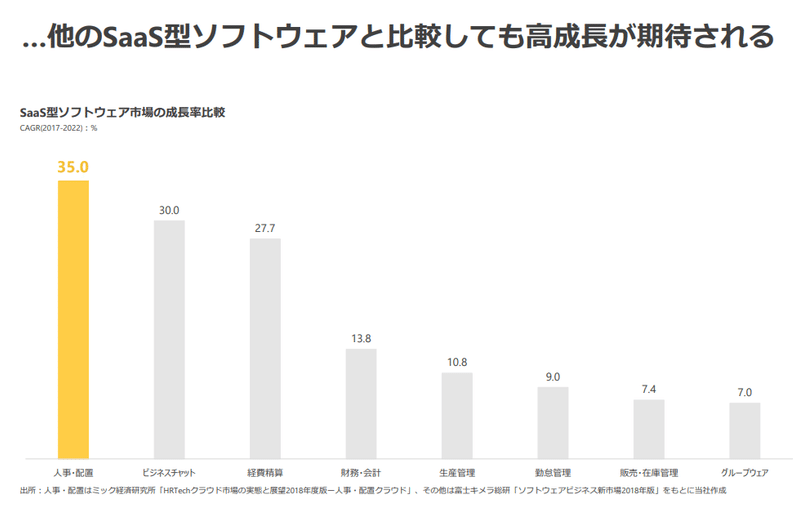

最後に、定性的に成長性を考えます。

ユーザー企業の顔ぶれと、市場の成長予測です。

ユーザーの顔ぶれが幅広く、また市場の成長予測も22年に至るなかで35%と非常に高いものとなっています。現在の市場規模が非常に小さいがゆえでしょう。

また、リクルートが行う適性検査(SPI)の結果や新規採用の募集に既存社員のデータをモデルとして活用するなどのオプションサービスも伸びており、同じ顧客内でのアップセル・クロスセルを効かせる構造も軌道に乗っています。解約率は低いようです。

こうしたことから、今後も引き続き成長性は高そうに思います。

以下は上場後の20分足ですが、VCがそれなりに打っている可能性が高いので流通株数は130-180万株ほどありそうで、それを踏まえると意外なほどに枯れた展開になっています。

初値は3,970円でしたが、VCが売ったこともあって意外と早くついたという印象でした。

上場後1か月が経過したため、マザーズとはいえセルサイドレポートも待てるタイプと思います。

小型株、いまはとりわけグロース株の評価を業績面から行い、見た目のPERではわからない「成長性に鑑みて割安な銘柄」の発掘を目指しています。IPOセカンダリーなど。