4497ロコガイド

発行済み938万株、公開 259万株

目論見書想定価格1,600円 -2,000円

2か月前の前回申請時は 2,640円

サマリー

)顧客の支持が強いサービスと認識

)値上げ余地が短期的にも中長期的にもかなり濃く大きいと認識

)クロスセルのポテンシャルも中長期的に大きいと認識

)上記から値上げやクロスセルが中心で成長できる構造のため、巡航速度で の成長時に見込まれる営業利益率が高いと考えられる、すなわち市場が評価 するPSRが高くなるのではないかと認識

■事業内容

小売情報掲載「トクバイ」を主にアプリで提供、掲載希望企業へ月額課金(5,000円-)

■成長性

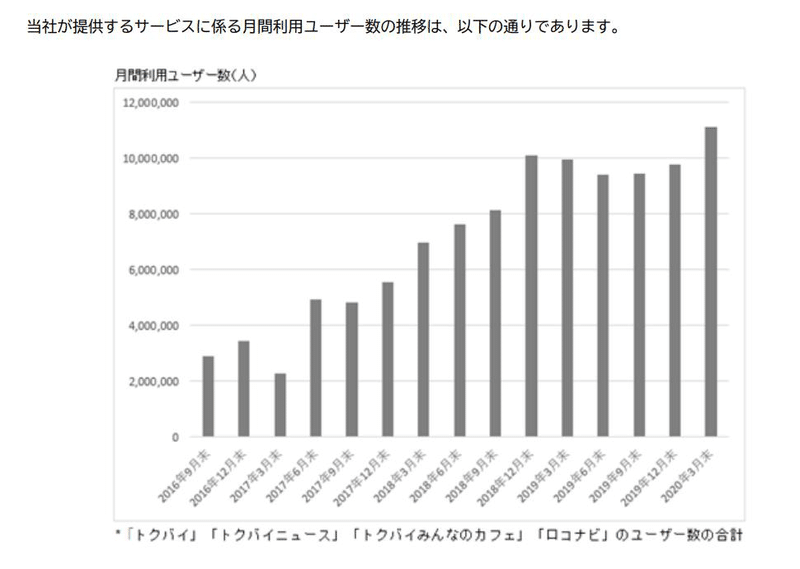

スーパーなど重視する業界の加入率は50%以上になりつつあり、顧客数増は限界が近い。

開始3年でこの加入率であり、競合として20 年ほど前からあった凸版系の「Shufoo!」を押しのけた形。

『買物しようと思った時、一番最初に思い浮かぶサービスとして進化させる』が経営戦略。

月額5,000円はチラシに比して相当安い。顧客数×5,000円×12か月と売上が概ね同じで、実際にその程度の課金である。広告効果がまだまだ小さいということ。ゆえに閲覧ユーザーが増えてさえいけば値上げ余地は相当大きいので、閲覧ユーザー数の成長が重要になる。

2022年3月期までの経営目標月期までの経営目標、KPIとしても閲覧ユーザー数のドライブをより重視している。

新聞を取らない家庭が増えていく傾向もあってユーザー数のドライブはイメージできる。中長期的な値上げ実現可能性は高いのではないか。

■足元の状況

停滞気味であった閲覧ユーザー数が1-3月に再度加速。

また、上場の広告効果も寄与していくと考える。

■コスト構造

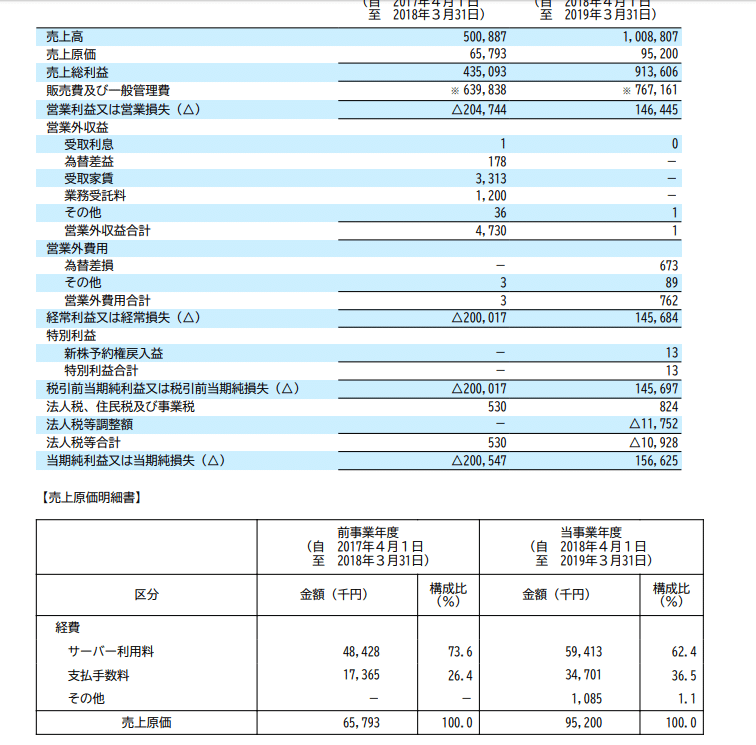

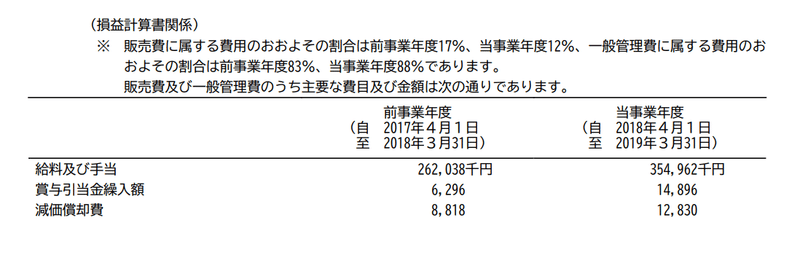

原価率は10%程度。販管費の半分程度は人件費。18年3月期から19年3月期に至るところで、売上増加額に対する販管費増加額の率は30%程度。

SaaS企業において巡航速度の成長率に落ち着いたころに想定される営業利益率は概ね40%程度(高シェア・高成長のSaaS企業はこれを当て嵌めた場合のPERが40倍程度のことが多い)、と認識しているが同社の場合は導入が複雑なサービスではないことやアップセル・クロスセルが中心になっていくことを考えると40%よりも高いと認識する。

暫くは閲覧ユーザー数をドライブさせるべく、調達資金を含めてマーケティング費用を投入していきそうだ。

◇株式需給

VCの保有は無く、 公開する新株を除くとほぼ全て安定株主 。 ストックオプションは権利行使可能なものが 49万株。

海外募集分は無し。

小型株、いまはとりわけグロース株の評価を業績面から行い、見た目のPERではわからない「成長性に鑑みて割安な銘柄」の発掘を目指しています。IPOセカンダリーなど。