インボイス制度と電気料金値上げの関係

3月10日まで、パブリックコメントを募集しています。インボイス制度の導入によって、一般家庭の電気料金が値上げされるかもしれません!

読んでもわからないパブリックコメントの募集

下記の募集があると知ったのですが、何度読んでも、何に対して意見を求めているのかわかりませんでした。

下記の記事を読んでやっと意味がわかったのですが、募集のページには大切なことが書かれていませんでした。

インボイス導入で電気代がさらに上がる? 資源エネルギー庁の省令案が物議

ITmedia 2023年02月28日 18時11分 公開

インボイス制度の導入により電力会社などに生じる損失を、一般家庭の電気料金の値上げで賄う方針を資源エネルギー庁が示し、物議を醸している。同庁はパブリック・コメントを募集しているが、その文言についても問題視する声が上がり、参考資料を追加する事態となった。

現在のFIT制度では家庭の太陽光発電システムなどで発電した電気を固定価格で買い取ることを電力会社に義務付けているが、売電する側の多くは小規模事業者でインボイス(適格請求書)発行事業者に該当するケースは少ない。このためインボイス制度導入後、電力会社は仕入れ税額控除ができなくなり、新たな消費税負担が生じるという。

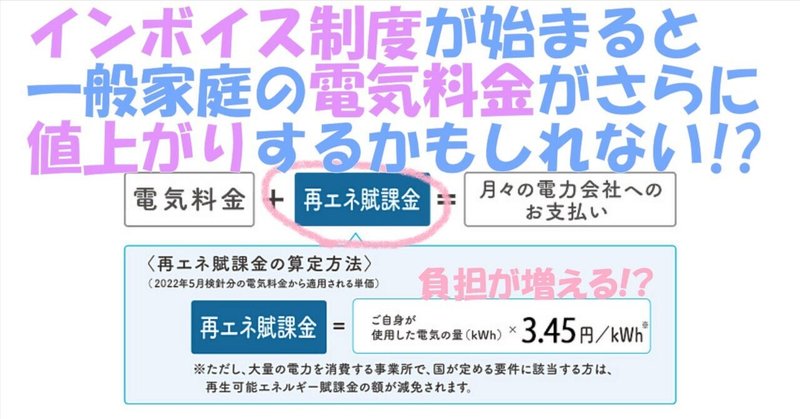

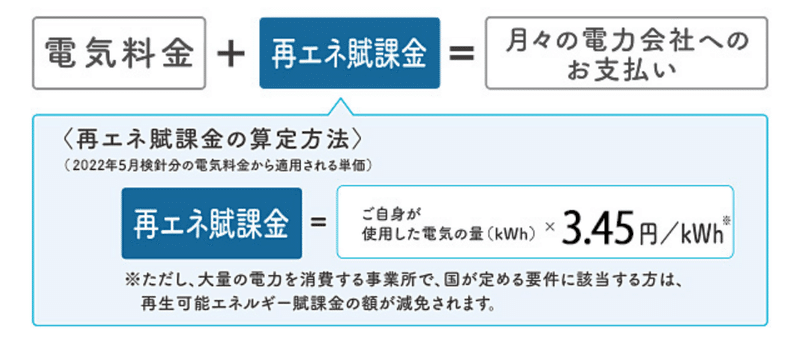

新たな負担は全体で58億円程度(2023年10月~24年3月)とみられる。資源エネルギー庁は有識者会議の提案に従い、一般家庭の毎月の電気料金に含まれる「再エネ賦課金」で賄う方針を示した。この案は「再生可能エネルギー電気の利用の促進に関する特別措置法施行規則等の一部を改正する省令案等」として、現在パブリック・コメントを募集している。

(中略)

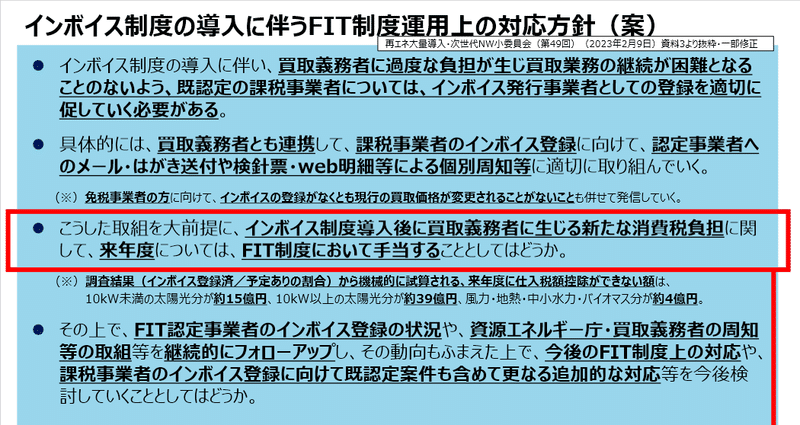

委員会での指摘を受け、資源エネルギー庁は22日、パブリック・コメントのページに「参考資料」を追加した。インボイス制度導入後に電力会社に生じる新たな消費税負担について「来年度についてはFIT制度において手当てすることとしてはどうか」と記した。再エネ賦課金には触れていない。

資源エネルギー庁に確認したところ「FIT制度において手当」は再エネ賦課金として電気料金に上乗せすることに間違いはないという。その上で「義務として買い取っている電力会社に追加負担を求めることは難しい。(今回の案は)3回にわたる有識者会議を経て決めた」と説明している。

(以下略)

そうなんです。「来年度についてはFIT制度において手当てすることとしてはどうか」の意味がさっぱりわからなかったのです。一般家庭の毎月の電気料金に含まれる「再エネ賦課金」で賄うことなら、そう書いてくれないとわかりません。

略した部分の記事に書かれていましたが、2月17日に開かれた衆議院財務金融委員会で、日本共産党の田村貴昭衆院議員がこの省令案について質問しています。この部分は皆さんに関係あるので、ぜひ動画をみてください。18分半の動画ですが、絶対に見た方がいいです!!!

「再エネ賦課金」とは、下記のように書かれています。

再生可能エネルギー発電促進賦課金とは

固定価格買取制度で買い取られる再生可能エネルギー電気の買い取りに要した費用は、電気の使用者から広く集められる再エネ賦課金によってまかなわれます。再生可能エネルギーで発電された電気は、日々使う電気の一部として供給されているため、再エネ賦課金は、毎月の電気料金とあわせていただいています。

FIT制度については、下記に説明があります。

インボイス制度が導入されると、なぜ電気料金を値上げする必要がでてくるのかわかりにくいと思うので、インボイス制度についても触れておきます。制度についてご存じの方は、読み飛ばしてください。

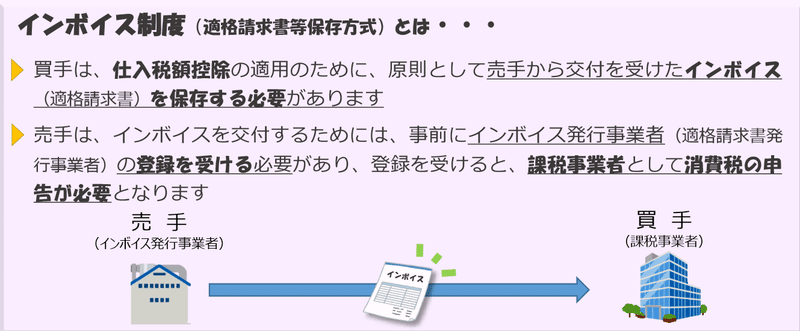

インボイス制度

2023年10月から導入されるインボイス制度は、フリーランスや農家など、小規模事業者にとっては深刻な問題が生じます。

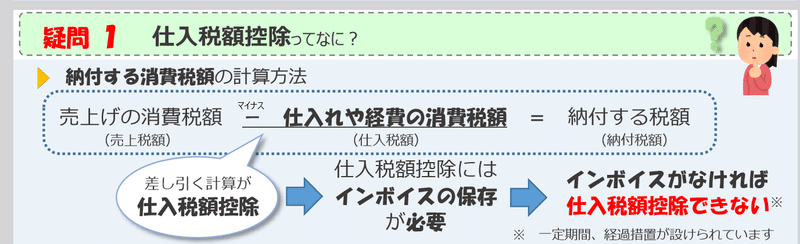

インボイス制度の下では、インボイス発行事業者が交付するインボイス(適格請求書)の保存が仕入税額控除の要件となります。仕入税額控除ができないと、納税額が大きく計算されてしまいます。

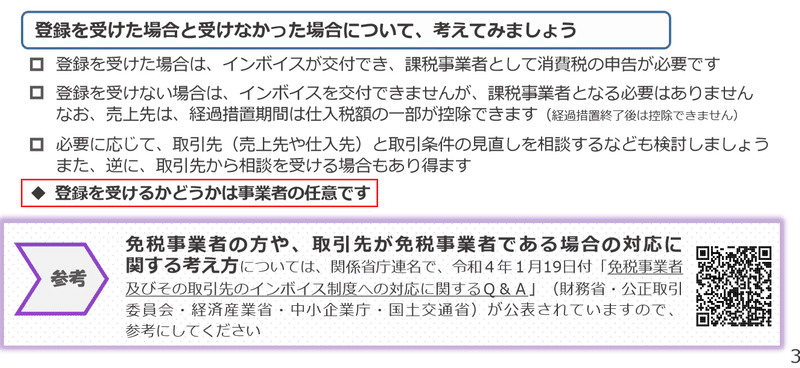

適格請求書を交付するためには、事前にインボイス発行事業者の登録を受ける必要がありますが、登録を受けると、課税事業者として消費税の申告をしなければなりません。

ここで問題となるのが、免税事業者です。規模の小さい事業者(課税売上高が1,000万円以下の事業者)は、消費税納税義務が免除されています。けれども、インボイスを発行するために課税事業者になると、消費税の申告をしなければならなくなり、これまでより収入が減って生活が苦しくなります。

免税事業者については誤解もあるようですが、下記の動画(2分半)がわかりやすいと思います。消費税は預かり税ではないので、免税事業者がずるいということではないのです。

衆議院 内閣委員会で、たがや亮議員(れいわ新選組)が「消費税は預かり税ではない」という確認をしています。6:30ぐらいから、この話が始まります。

そして、インボイス発行事業者の登録をするかは「任意」です。

ですから、免税事業者が登録しないという選択をしてもよいのですが、そうなると、取引先の負担が増えることになります。負担を増やさないために、取引先は取引相手として登録事業者(課税事業者)を選ぶようになったり、価格交渉をしてくる可能性もあります。ですから、フリーランスなどの小規模事業者にとっては、免税事業者のままでも、課税事業者になっても生活が苦しくなる可能性が高いのです。また、多くのフリーランスに仕事を依頼している企業なども、負担が増えて苦しい状況になるかもしれません。

そのような中で、なぜか電力会社だけ国民の負担で補てんする措置をとろうとしています。FIP制度とは、再生可能エネルギーで発電した電気を、電力会社が一定価格で一定期間買い取ることを国が約束する制度です。

太陽光発電でインボイス登録予定のない免税事業者が多いから、電力会社の負担が増えるということなのでしょう。

それで「手当する」につながりますが、この資料だけでは「手当」の意味が全くわかりませんでした。パブコメなんて形だけで、そのまま通してしまいたいから説明する気もないのでしょう。

FIT制度に関連したインボイスについては、下記に書かれています。

下記の企業は、税負担が増えても、インボイスを発行しないフリーランスと取引を続けると表明しています。免税事業者との取引が多い企業は山ほどあります。みんな苦しくなるのに、なぜ電力会社だけ特別扱いなのでしょうか。

インボイス制度が始まっても、免税事業者がこれまで通りの取引ができれば、それはありがたいことですが、免税業者と取引している企業は負担が増えた分を商品やサービスの価格を上げることで補おうとするでしょう。そうなれば、電気だけでなく、あらゆるものが値上がりします。電力会社だけ特別扱いしても、問題は解決できません。

インボイス制度は、誰のために導入するのでしょうか。こんな仕組みで、国民の生活はよくなるのでしょうか。

長くなりましたが、このような背景があるパブリックコメントの募集です。国民に対して何の説明もなく、知らないうちに形だけパブコメを募集して、知らないうちに電気料金が値上げされることになると思うと腹立たしいです。

コメントの受付は、2023年3月10日23時59分までです。

追記:意見公募の実施結果

下記のページでは、インボイス制度に関連する国会の答弁が見られる動画をたくさん公開してくださっています。