〈ARK- Zoomの企業価値は26年に現状の4倍になる- 〉

こんにちは。ARK trade information (Twitter:@ActiveArk)です。

先日ZoomがFive9の買収を断念せざるを得なかった件について、ARK社がレポートを出していますので和訳しました。

ARKはZoomの将来に大きな期待を寄せており、ETFでもかなり上位の銘柄になっています。

何故そこまで期待値が高いのか一緒に見ていきましょう。

※参考文献↓

本レポートは無料でお楽しみ頂けますが、記事を今後作成継続するか考えております。是非価値を感じて頂いた方はサポートお願いいたします☺

………

Zoomが現在の価格で Five9の買収をすることに反対したInstitutional Shareholder Services(ISS)に、別の視点を提供したいと思います。

コロナは技術・労働•余暇活動の関係を変えました。最も重要な変化は、仕事に関するものでした。奥さんからの要請で労働者は遠隔地からの労働を行い、生産性を評価されるようになりました。

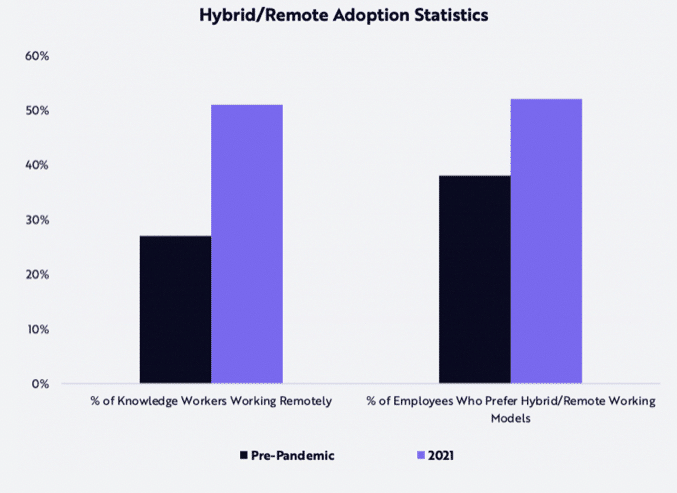

Gartner社によると、今年末までにホワイトカラーの内リモートで働く人の割合は51%近くであり、2019年の27%の約2倍になりました。重要なことは多くの労働者がこの新しい仕事方法を好んでいることです。

このような変化にもかかわらず、リモート専用のワークモデルに対応したユニファイド・コミュニケーション(音声と映像そしてテキストを統合したICT環境のこと)は、まだ導入の初期段階にあるようです。

この様な労働者にサービスを提供するためには、企業はUCプラットフォームへの投資を必要とします。異なる地域にいる個人やチーム間でコミュニケーションをとるためには、企業全体での導入が不可欠と言えます。

デジタルコミュニケーションの生産性を最大限に高めるために、多くの企業は最高品質のビデオ会議やクラウドベースの電話ソリューションを提供するベンダーを探すでしょう。労働者はリモートワークを好むようなので、人的資本の質と効率を最大限に高めようとする企業は、最高のUCツールを採用し、大量導入に向けて突き進むことになるでしょう。

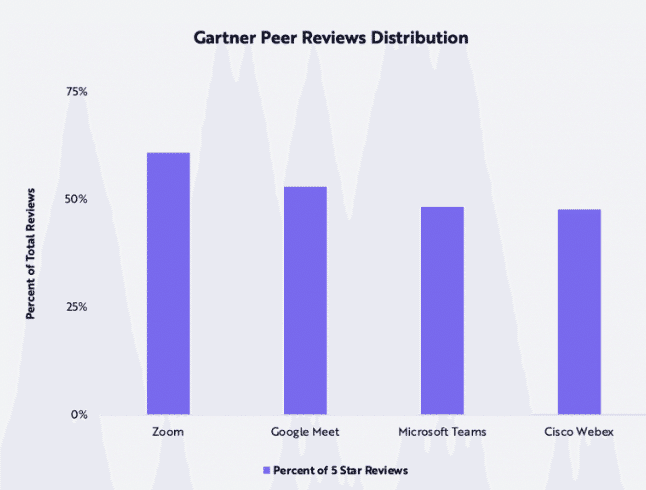

コロナ蔓延時にZoomは動詞となり、消費者や企業に広く普及しました。TechRepublicは3月の記事で、世界のビデオ会議市場におけるZoomのシェアは約49%であり、強力な競争相手であるGoogle Meetの22%、Microsoft Teamの15%を上回っていると述べています。

Zoomの成功は積極的な市場参入戦略だと考える人がいますが、UCaaS(Unified Communications as a Service)を提供しているMicrosoft•Google•Ciscoは、Zoomよりも強力な販売チャネルを持っています。

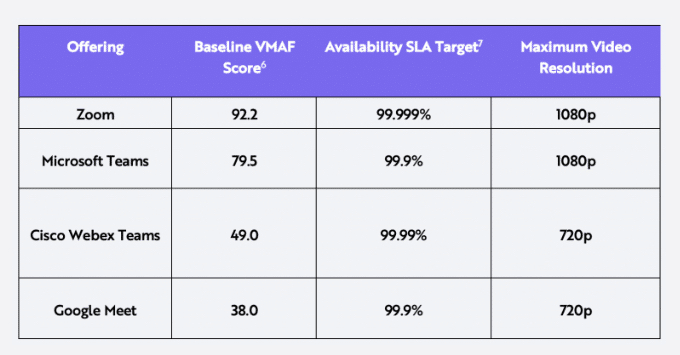

これは言い換えればZoom のリーダーシップは、その技術的な優位性に関連しているように思われ、以下の図に示されています。

Zoomは最高のオーディオビジュアル性能と信頼性の高いサービス保証により、会議に最適なサービスを提供していると考えていますが、Teamsの様に多くの無料サービスを提供出来ていません。Zoomの成功は、他の変数に左右されるようです。

私たちは最高のオーディオビジュアル品質、摩擦の少ないシンプルなインターフェイス、強固なカスタマイズ設定を備えたZoomのユーザーエクスペリエンスは、他の全てのビデオ会議サービスよりも優れていると考えています。

更にチャット•電話・大規模イベント/ウェビナー・デジタル接続された会議室などのサービスへの投資を続けていることから、品質とコミュニケーションを第一に考えるZoomの戦略は、企業のコミュニケーション市場を、Zoomのプラットフォームに集約するのに役立つはずです。

Gartner社によると、現在世界のクラウドベースのUCへの支出は年間450億ドルに過ぎず、約10億人の従業員に換算すると、1人当たり1ヶ月4ドル以下の支出となります。生産性の低い電話システムでは、従業員1人あたり1,000ドルの先行コストに加えて、1人あたり月平均40ドルのコストがかかります。

ビデオ•音声・チャットを統合したクラウドベースのソリューションが優れていることを考えると、今後5年間でUCに対する月々の支出が年複利で40%以上増加し、月々25ドル程度になっても不思議ではありません。

2026 年には中国以外のナレッジワーカーの数は 11 億人に増加し、1 ヶ月あたりの平均 UC 売上高は 25 ドルに増加するため、アドレス可能な UC 市場の合計は 3,300 億ドルにまで拡大する可能性があります。

ZoomがクラウドコンタクトセンターのリーディングカンパニーであるFive9社の買収を決定したことは、より多くの顧客とのやり取りを効率化することを目指しています。UCプラットフォームに組み込まれたコールセンターサービスは、顧客サービスと営業を統合して、顧客獲得の計画と分析を行う、より広範な企業戦略を補完するものになります。

Five9のようなCCaaS(Contact Center as a Service)は、中期的には単独では存続できないだろうと考えています。なぜならば企業は自動化を進め、AIを使って大量かつ低価値の問い合わせを処理する一方、Five9のような CCaaSは、より労働集約的な業務に追いやられるためです。CCaaSの5倍の市場規模を持つZoomは、Five9のパイプラインを大幅に改善する可能性があります。

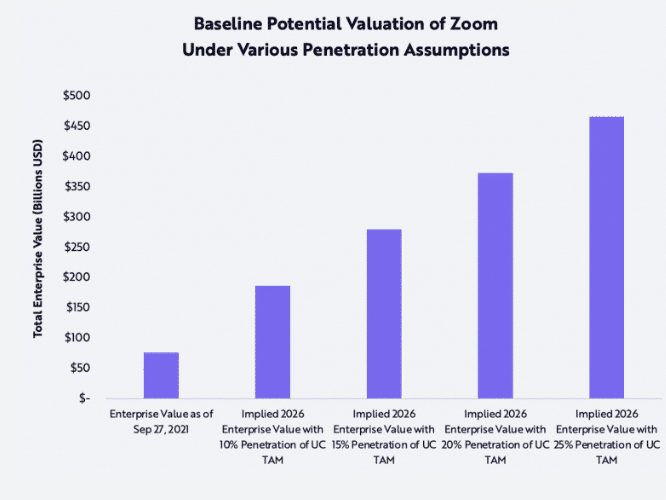

一方Five9がなければ、Zoomが2026年までに現在のUC総支出の8%から15%までシェアを拡大した場合、売上高と売上総利益は年率61%増加します。 収益性を最適化した場合、Zoomの営業利益率は約35%、キャッシュコンバージョンは80%となり、約140億ドルのフリーキャッシュフローが得られます。フリーキャッシュフローの利回りを5%とすると、Zoomの企業価値は、現在の約760億ドルから2026年には約4倍の2800億ドルになると考えられます。

私たちの見解では、Zoomはコミュニケーションの未来を定義するのに適したポジションにあると考えています。イノベーションと実行のサイクルが速くなり、販売や事業開発のタイムラインが短縮されたことで、企業の競争方法は変わりつつあります。

Zoomはこの移行をサポートするコミュニケーション・ファブリックを構築しており、ユニークで価値の高い付加価値のあるポジションであるため、Five9がZoomチームへ参加することが望ましいと考えています。

Zoom関連の記事はこちらもご参照ください♪

ここから先は

¥ 300

当方のNoteは無料で執筆をさせて頂いております。 もし宜しければ執筆継続のためにサポート頂けますと 大変励みになります。