「元利均等返済」と「元金均等返済」について

ローンの返済方法は大きく分けると「元利均等返済」と「元金均等返済」の2種類があります。何が違うのでしょうか。少しみてみましょう。

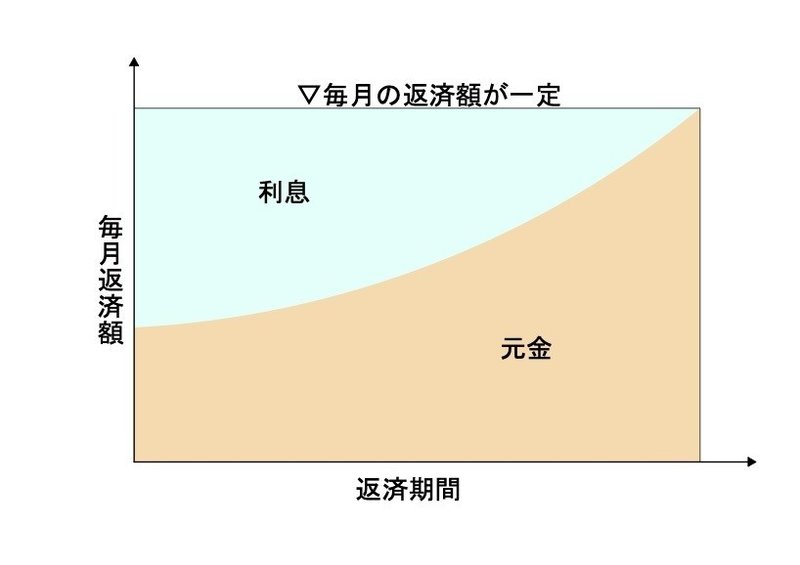

元利均等返済

元利均等返済とは、元金と利息を合わせて均等に返済していく方法です。毎月の返済額が常に同じ金額になりますので返済計画は立てやすくなると考えられます。一方、返済金額は一定である中で、返済金額に占める元金と利息の割合は変化していきます。

上の図が元利均等方式を現したモデルです。当初は残債も多くなってくるのでその分の利息が多くなってきています。また、後半になってくると残債も減ってきますので利息の割合が少なくなってきているのが見てとれると思います。

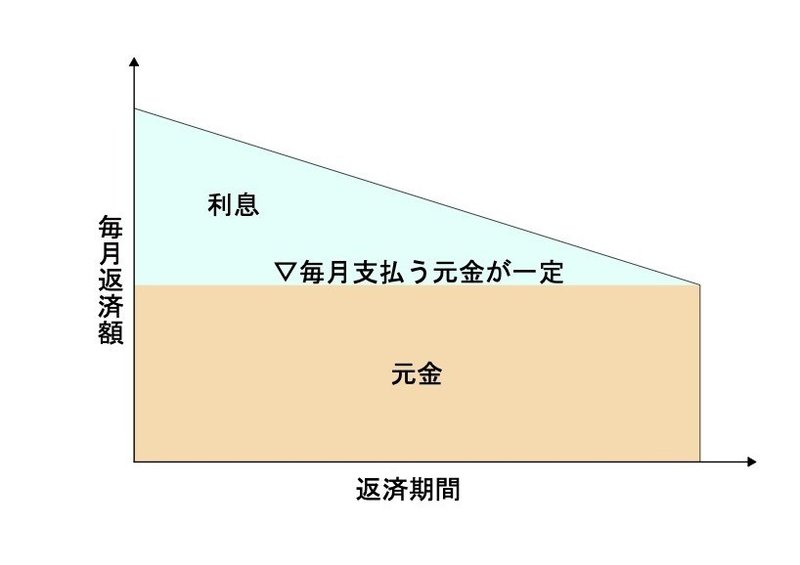

元金均等返済

返済の元金にあたる金額を、返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を支払う返済方法が元金均等方式です。

図のように元金の返済額は毎月一定ですが、利息の返済金額は借入残高によって異なるため、毎月支払う住宅ローンの返済金額は変動していきます。

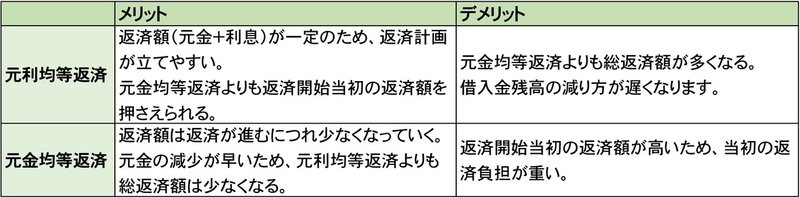

2つの返済方式の比較

では2つの返済方式を比較してみましょう。

以下メリット・デメリットになります。

返済総額の違いが見てとれますが実際どのくらい違うのでしょうか。以下シュミレーションです。

仮定として、差が見やすいように少し大きいですが総額5000万円の計画を行なったとします。自己資金を750万入れて借入総額4250万円、金利2パーセントの固定金利とした場合のシュミレーションが以下になります。

当初の返済スタート時期の返済額が140,786円と172,023円と元金均等方式が約3万円ほど高くなっているのが見てとれます。

これとは逆に完済時期になるとその逆で4万円ほど安くなっています。

返済総額としてはおおよそ170万円ほど元金均等方式の方が安くなっています。

これをどう捉えるかで借入方式が変わってくるのだろうと思います。

歳をとってからの将来の返済能力に不安がある場合や総額を抑えたい場合は元金均等方式が良いのかもしれませんし、返済額の把握を優先するのなら元利均等方式になるのかもしれません。

住宅だけでなく、オートローンや経営者であれば会社の運転資金等人生において借入を行うことがあるかもしれません。その際の知識としてしっかりと返済の基本的仕組みの知識とライフプランとの兼ね合いを十分に考えながら進めていきたいものです。

建築に関して様々に情報を配信していけたらと考えています。 興味を持っていただける記事作成のため、ご要望や質問等も随時承っております! 何かありましたらkn@archlife.jpまでよろしくお願いいたします!