2019年Q2アメリカ・スタートアップ調達まとめ

こんにちは、ANRIの江原ニーナです!

早くも2019年折り返しとなりました。2019年上半期はいかがでしたか?個人的には、体調管理まわりなど反省も多い一方で、この半年で仲の良い起業家も増えて充実していました。下半期はますます突っ走りたいところです!

さて、本記事では、4月から6月の間で起こったアメリカのスタートアップの資金調達の動きをまとめます。

※CrunchbaseやCB Insightsからまとめが出たら、それらの情報も随時追加予定です。

目次

1 ステージ別

2 シリーズE以降の大型調達

3 注目IPO

---

1 ステージ別

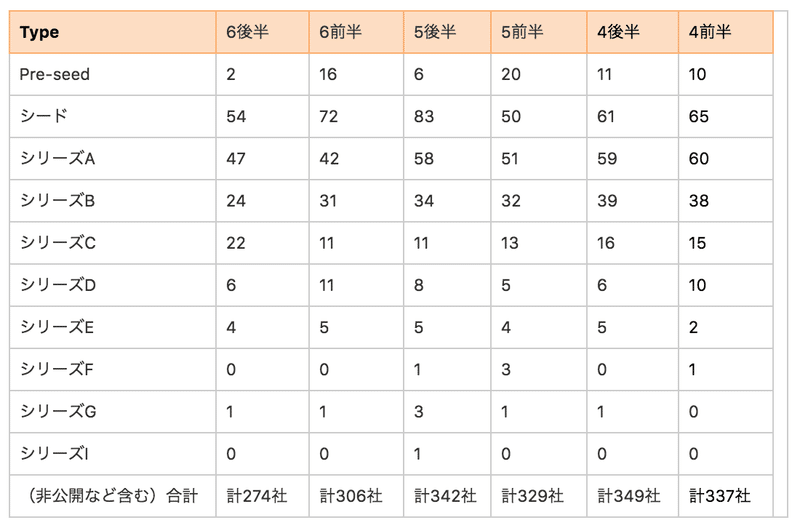

〈2019年Q2・シリーズ別調達案件数〉

(CrunchbaseのCompaniesより集計。)

また、上半期全体は以下のとおり。

調達案件総数が最も多かったのはシードで、5月前半のみシリーズAがシードでの調達件数を超えています。

Q1のまとめ記事で、3月後半のシード調達件数が174件と他の期間に比べ大きく外れていることを指摘しましたが、やはり偶然だったようですね。

---

2 シリーズE以降の調達まとめ

以下、シリーズE以降の大型の調達をまとめます。

4月

◆シリーズE◆

Mavenlink($48M、Business communication/collaboration software)

Intrinsic Therapeutics($52M、Health/treatment, Biotechnology)

Coursera($103M、EdTech)

Outreach($114M、Sales Engagement Platform)

Sila Nanotechnologies($170M、Car battery)

Jivox($9M、Personalized Ads, AI)

908 Devices($17.5M、Chemical detection tools)

◆シリーズF◆

Affirm($300M、Consumer Lending, Fintech)

◆シリーズG◆

Payfone ($24M、Trust platform)

5月

◆シリーズE◆

Impossible Foods($300M、Plant-based meat)

Noom($58M、Mobile Health Coaching)

Exabeam($75M、Cyber Security)

Carta($300M、Fintech)

Merqeta($260M、Payment, Transaction processing)

Auth0($103M、Identity management)

Schrodinger($25M、Biotechnology)

Snapsheet($29M、Auto Insurtech)

Sun Basket($30M、Cooking, Delivery)

◆シリーズF◆

Nextdoor($123M、Private SNS)

Tealium($55M、Customer data management)

Aryaka Networks($50M、SD-WAN as a service)

Tempus($200M、Health care software)

◆シリーズG◆

Sumo Logic($110M、Data analytics)

Foursquare($150M、Location-based marketing)

DoorDash($600M、Food Delivery)

Avalanche Technology($33M、Enterprise Storage arrays)

6月

◆シリーズE◆

SignalFx($75M、Cloud monitoring)

Symphony Communication Services($165M、Work collaboration)

Simulmedia($29M、Targeted TV ads)

Vectra AI($100M、Cybersecurity)

Alkami Technology($55M、Digital banking solutions)

Collective Health($205M、Alternative health insurance)

Blend($130M、Lending platform)

Carbon($260M、3D Printing)

Calysta($30M、Biotechnology, gas)

◆シリーズF◆

該当なし

◆シリーズG◆

CVRx ($93M、Medical device)

Druva($130M、Data protection)

---

3 注目が集まったIPO

今期はこれまでIPOが待たれていたスタートアップが、次々にIPOしたことでも話題になりました。

Uber

5月10日 Raised $8.1B

NYSE:UBER

Slack

6月20日 Raised $4.56B

NYSE:WORK

4月18日 Raised $1.4B

NYSE:PINS

Zoom

4月18日 Raised $751M

NASDAQ:ZM

2019Q2期の米国内でのIPOは66件であり、特に上記のようなユニコーンのIPO(a.k.a. メガIPO)が相次いだこともあり、2018Q2期と比較して、IPOでの調達総額は79%増加しています。2019Q1期のメガIPOはLyftくらいだったことを踏まえても、Q2のIPOには目を見張るものがありますね!

セクター別では、66件中26件にのぼる39%がヘルスケア領域、25件がテクノロジーとなっています。EYのレポートによれば、ヘルスケア領域の39%は比較的高めの水準であるようです。

また同レポート内では、具体的な数字は明らかにされていないものの、以下のような記述もあります。

"Despite press attention for a handful of IPOs that underperformed in initial

trading, the average IPO has delivered impressive returns initially and

continued to trend higher." (Page 10)

すなわち、IPO株の取引が伸び悩んだという報道が目立った一方で、平均的にはその後持ち直し、順調に伸びているようです。

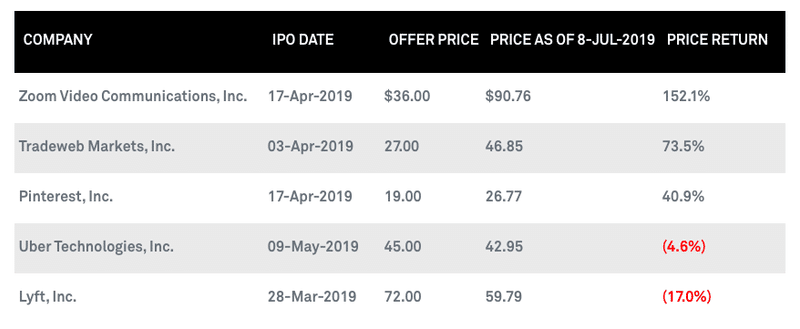

FactSetが発表した、初値と7月8日時点でのリターンの比較はこんな感じです。(LyftはQ1にIPO)↓

(少々脱線ですが、2019年後半もしくは2020年にはAirbnbのIPOも期待されています。)

参考:

-Global IPO trends: Q2 2019 by EY

-Global IPO momentum slows but Q2 2019 is set to rebound

-U.S. IPO MARKET: UBER LEADS A SECOND QUARTER SURGE IN MEGA-IPOS

以上、アメリカにおける2019年1月から3月までのスタートアップをめぐる動きのまとめでした。

起業相談・資金調達のご相談は、コンタクトフォームからお気軽にご連絡ください。私へのDMでも大丈夫です!お待ちしてます!

この記事が気に入ったらサポートをしてみませんか?