企業分析 Amazonを知る ~ラスト~ ※'24年02月04日追記(ラスト部分)

このNoteで心掛けてる事

・数字、データという定量的なものだけで企業を見る事

・図示化=わかりやすさ を第一に考え、基本は図を見てもらうだけに

・この企業に対する皆さんの理解を深める一役を担えるように努める

今回のNoteで分かる事

・GAFAMの数値を比較する事から見えてくるAmazonの強み

・Amazonの株価動向

※2020年のGAFAMの最新決算はこちら

今回で " Amazon "シリーズはラスト

前回に引き続きから ” Amazon ” シリーズのラストを書かせていただきます(ほんと書くの遅くてゴメンナサイ。。。)

今回は、せっかくなのでGAFAMの成長性・収益性・効率性を比較してAmazonの強みをみていきたいと思います。またこれはオマケですが、Amazonの株価の動向も非常にざっくりですがみていきたいと思います。

GAFAMとは

GAFA = Google 、Apple、Facebook、Amazon

GAFAM = GAFA + Microsoft

また、今回でシリーズが終了となりますので今までのシリーズを1本にしたPDFもUPさせていただきます。万が一でも何かの役立てば幸いです。

※不備がありましたら教えて頂けると幸いです。

GAFAM内で比較する事でAmazonを深く知る

Amazonという偉大な企業を昨今世界最高の企業(覇者)と評されるGAFAMで比較してみる事でより深くAmazonについて知っていきたいと思います。

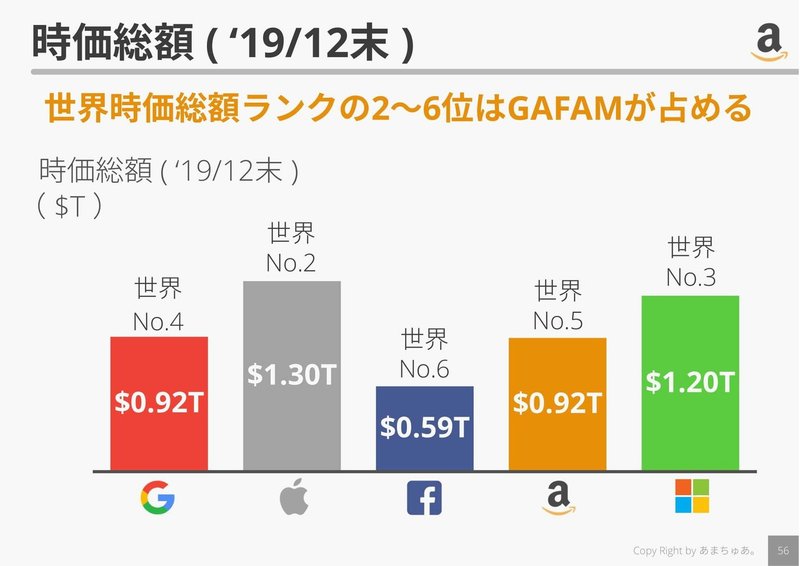

はじめる前に ” 市場からの評価=時価総額 ”

まずは、現在(2019年12月末)のGAFAMの時価総額をみることで市場からどのように評価されているかをみてみましょう。

GAFAMは世界時価総額ランクの2~6位を占める、まさに世界最高の企業と言えます。世界1位は2019年にIPO実施したアラムコです。それまでは1~5位をこのGAFAMが占めていました。アラムコは少し反則な気もしますが笑

そのGAFAMの時価総額(株価)が市場の期待をどれだけ反映しているかをみるために、まずは利益ベース(純利益)で算出されるPERでみてみます。

Amazon以外はPER30程度倍と通常15倍程度といわれる水準からすれば高い期待を寄せられている事が分かりますが、Amazonは約80倍と大変高い期待を市場から寄せられている事が分かります。

次に、Amazonが最も大切にするキャッシュフローベース(営業CF)で算出されるPCFRでみてみます。

PERよりは5社で大きな差異はなくなりましたが、それでもAmazonが最も高い数値で有る事が分かります。利益ベースでもキャッシュフローベースでみてもAmazonが最も今後の成長を期待されているといえます。

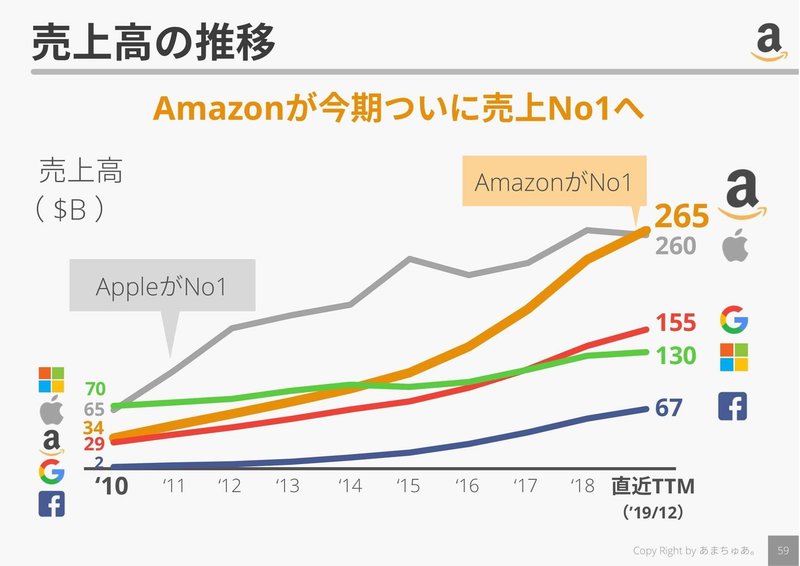

まずは " 売上高 " の比較

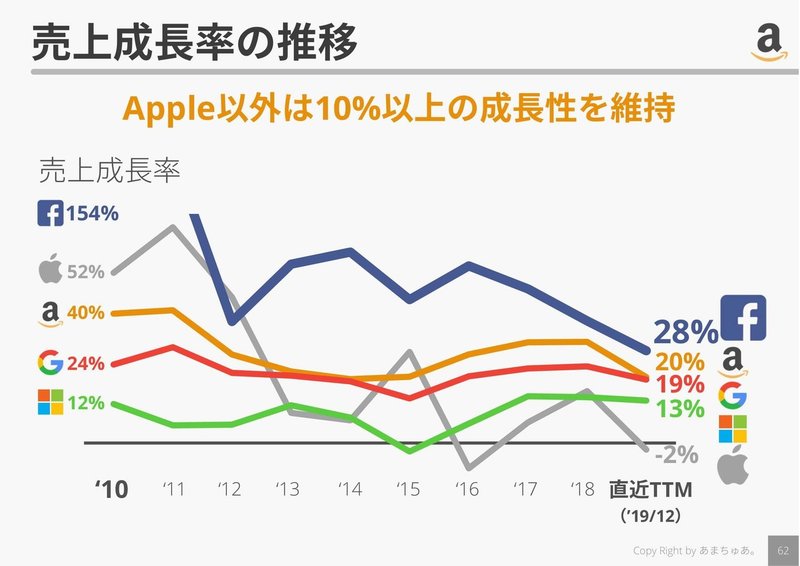

それではまずは成長性を強く反映する ” 売上高 ” をみていきましょう。

2011年にAppleがMicrosoftを抜いてからは常にAppleが1位でしたが、今期ついにAmazonが売上1位に躍り出ます。

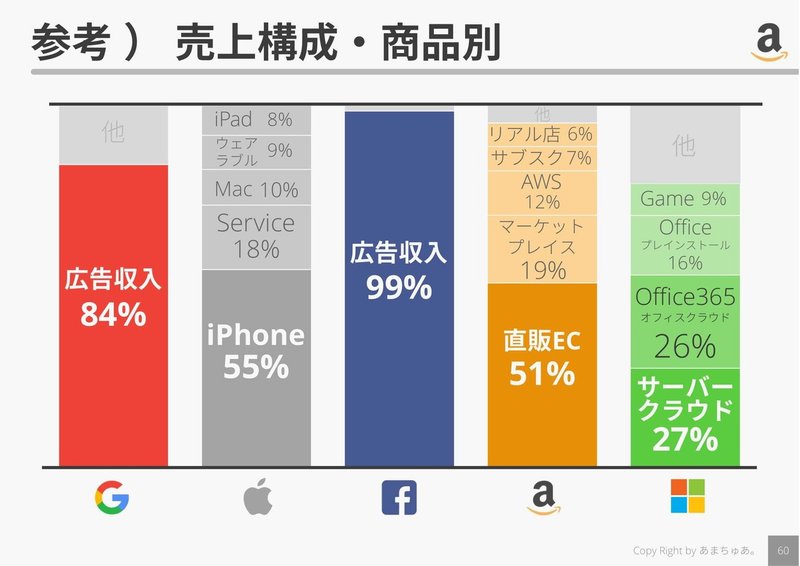

これは補足ですがGAFAMの売上構成の商品別・地域別をみてみましょう。

さすがにGAFAMでは売上の構成は大きく違いますね。ハードをメインにする会社、ソフトをメインに売る会社、消費者には無料でサービスを提供し広告費で稼ぐ会社さまざまですね。

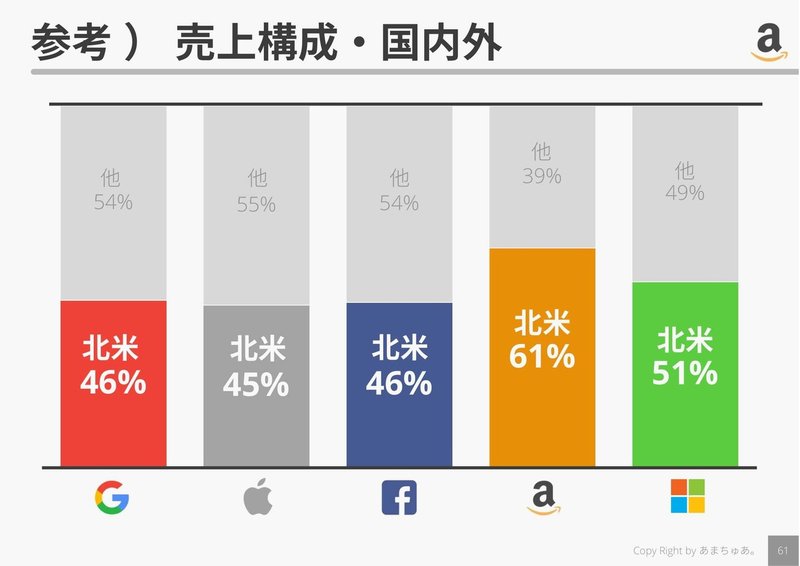

国内外の売上比率はどこも約50%が国内です。Amazonは小売業界という事も有って一番国内の比率が高いですね。

はなしを戻して、売上を成長率のかたちでみておきましょう。

Apple以外は+10%以上の成長を維持してます。Facebookが最も成長率が高いですが、Amazonも高い成長率を全く見劣りしない成長率があるといえますね。

次に、” 収益性 "

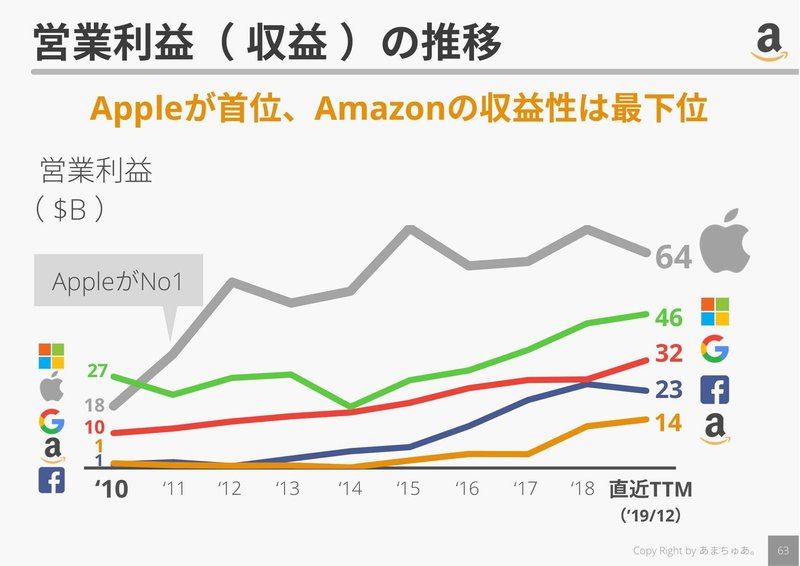

次に、収益性をみていきます。まずは個人的に最も重視する ” 営業利益 ”をみてみましょう。

営業利益はAppleが2011年にMicrosoftを抜いてから常に1位で、Amazonが基本常に最も低い位置となっています。

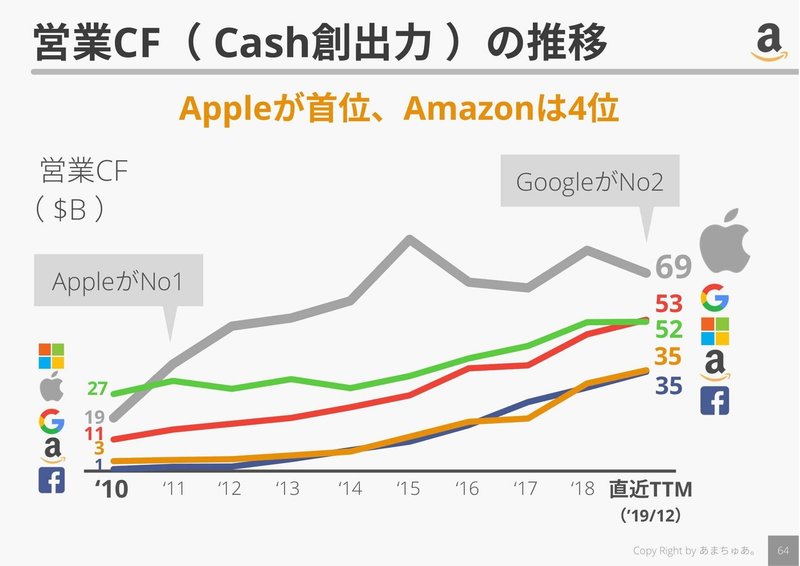

Amazonは利益は重視していませんので、キャッシュ創出力でもあるキャッシュフロー(営業CF)でみてみましょう。

キャッシュフローでみると、Appleが1位であることは営業利益の時と変わりませんが、AmazonはFacebookをやや抜いて4位の位置となります。また今期はGoogleがMicrosoftをついに抜き2位に躍り出ました。

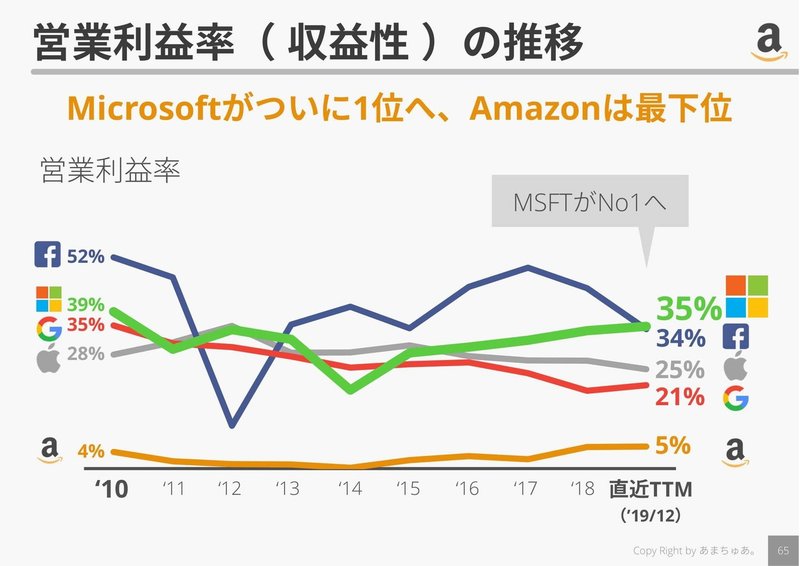

次に利益を額ではなく ” 率 ” でみてみましょう。

営業利益率はMicrosoftが今期ついに1位に躍り出ます。まさに数年前までは低迷していたMicrosoftの復活といえますね。Amazonは額でみたときと同様ですが営業利益率は最下位の5%です。

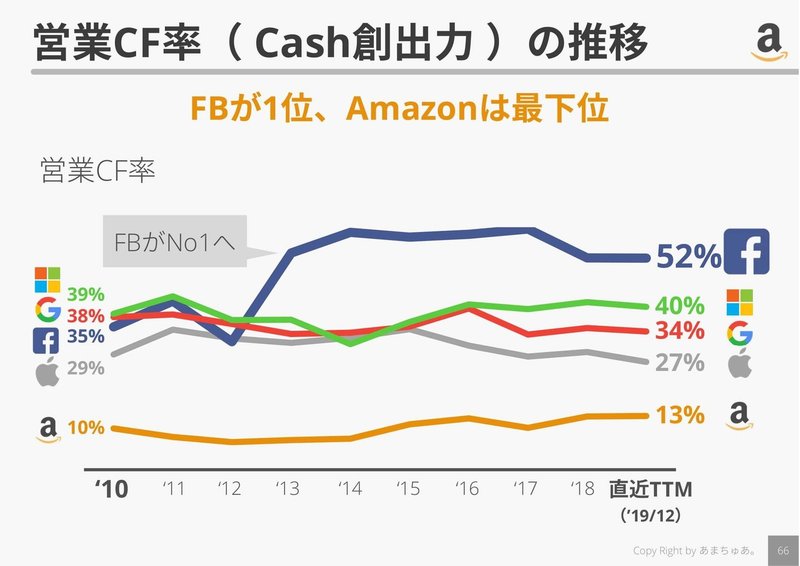

営業CF率でみると、1位はFacebookが50%超えと大変高いCash創出力で、Amazonは営業利益率よりは向上しますが13%で最下位となっています。

このように大きな差が出来てしまう理由を営業利益の源泉である " 粗利率 " と " 費用構造(コスト構造) "をみて理解していきましょう。

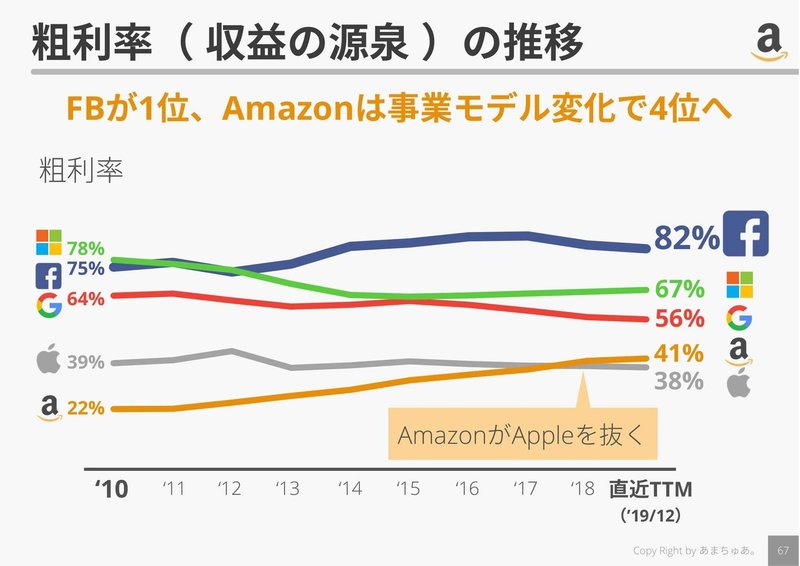

粗利率は、前回もみましたがAmazonはついにAppleを抜いて4位に躍り出ます。ハードがメインでないFacebookやMicrosoft、Googleはさすがに粗利率は大変高いですね。

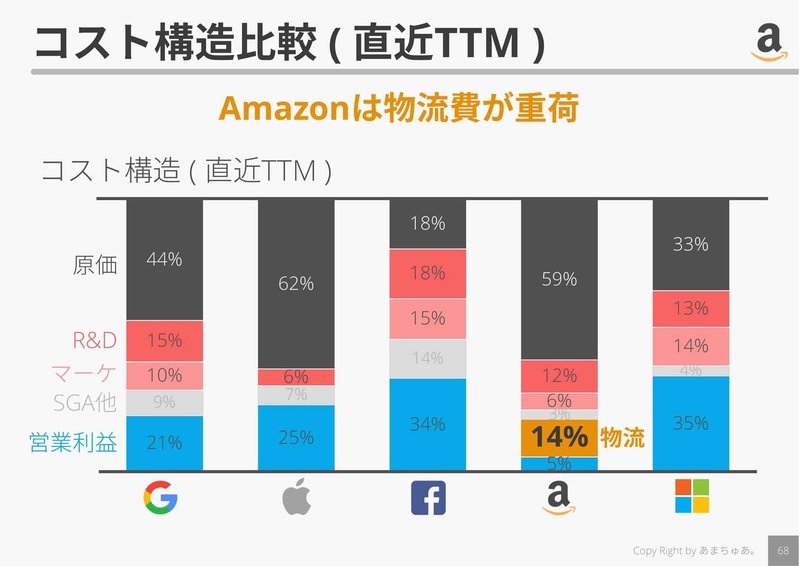

コスト構造ですが、Amazonは事業的にどうしようもないですが、物流費が重荷にとなっています。それがなければAppleと同等になるレベルです。

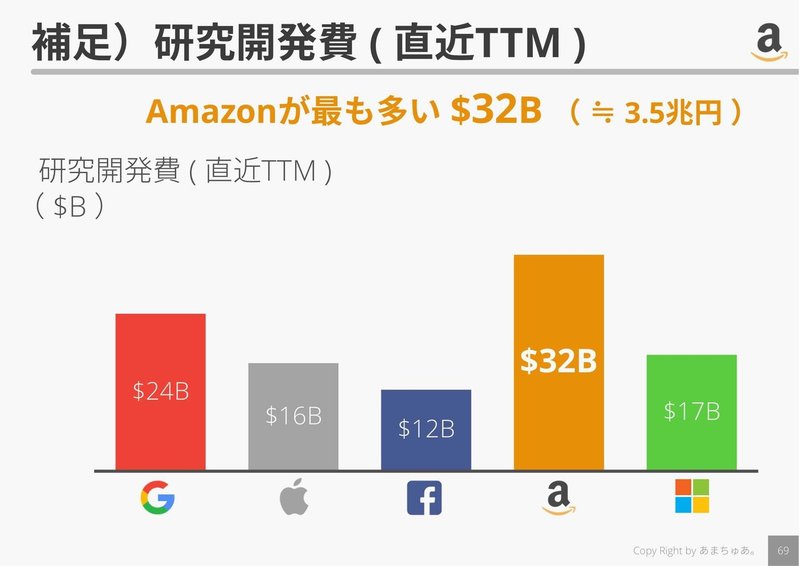

またAmazonはGAFAMの中で最も多く研究開発費を投じ、その額はなんと約3.5兆円。こういった点からも利益よりも成長性を重視している事が理解できますね。そこも市場が成長性を高く評価している点でもあるといえます。

はなしは変わりますが、日本で最も研究開発費を投じているトヨタ自動車の研究開発費が約1兆円( ≒ $10B)です。GAFAMのなかでみるとトヨタの研究開発費が少なく感じます。いかにこのGAFAMが脅威かを改めて感じますね。

最後に ” 効率性 "

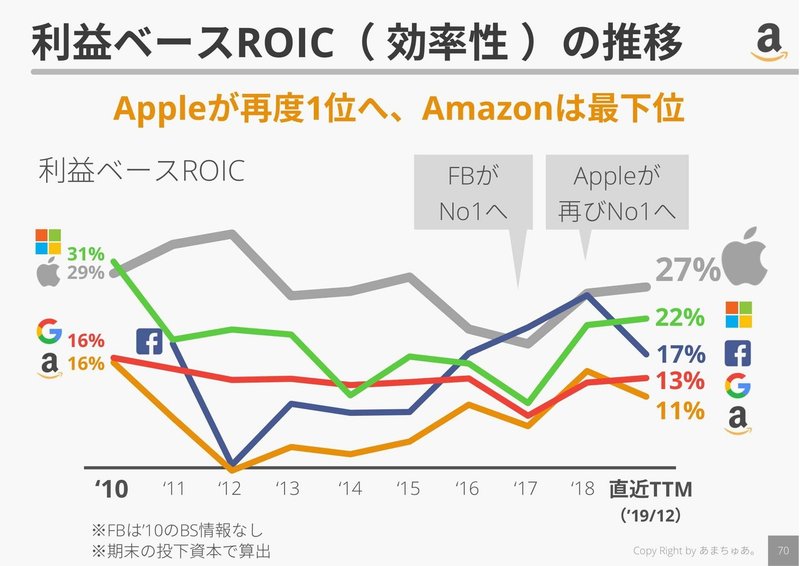

最後に効率性をみてみます。最も個人的に重視する " ROIC " で効率性を評価したいと思います。まずは純粋に利益ベースでのROICをみてみます。

利益ベースのROICでは、2011年以降1位だったAppleが2017年にFacebookに抜かれましたが再度1位を奪い返しました。Amazonは基本的に常に最下位の効率性です。

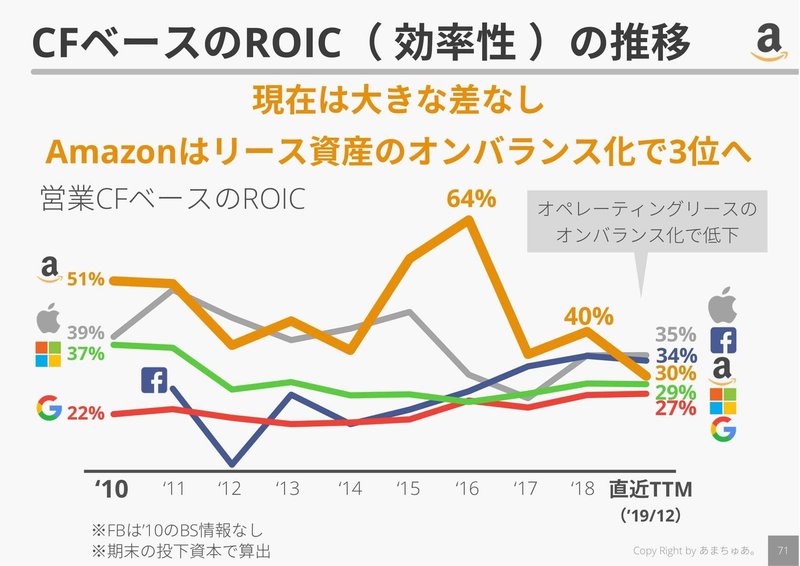

それでは利益ではなくAmazonが重視するキャッシュフロー(営業CF)で効率性をみてみましょう。

キャッシュフローベースのROICでは、基本Amazonは2018年まで常に1位の効率性です。しかし、直近の値ではオペレーションリース資産のオンバランスの影響で資本増(リース債務増)となり効率性が低下し3位になりますが、GAFAM間では大きな差異はありません。

ROIC=利益÷投下資本 ※今回の利益=営業CF

↓

ROIC=( 利益 ÷ 売上 )×( 売上 ÷ 投下資本 )= 利益率 × 投下資本回転率

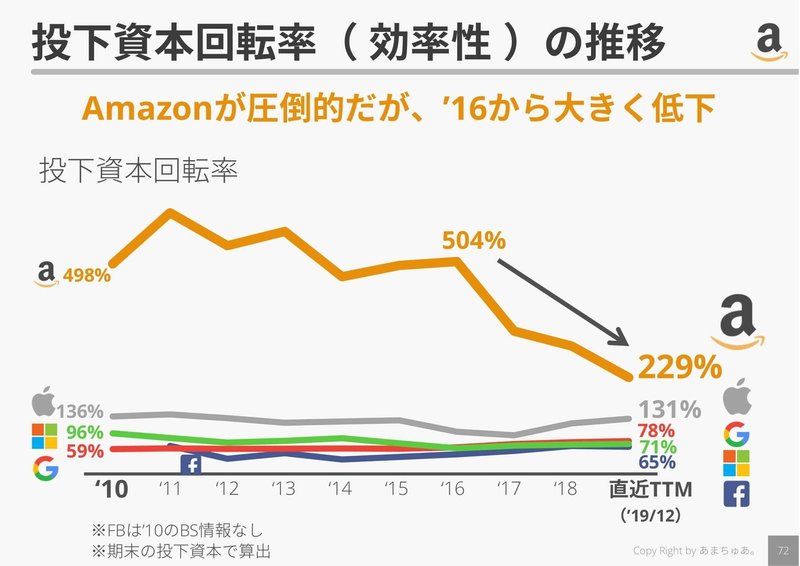

営業CFベースのROICに大きな差異はありませんが、利益率(営業CF率)では先ほど見たようにAmazonはGAFAMで最下位。という事は投下資本回転率が秀でているという事になります。それを確認してみましょう。

Amazonは圧倒的な投下資本回転率を有しているとが確認できます。しかし2016年から大きく低下しています。(これは前回のシリーズで確認したのでここでは割愛します。)

ここで疑問です。何故Amazonが最も投下資本回転率が高いのでしょうか?Microsoft、Google、FacebookのようなIT系やファブレスのAppleは投下資本(事業に使っているお金)が少なくなるはずです。AmazonはECサイトですが物流センター等で多額の固定資産が必要なのでそこまで大きな差が出るのは少し違和感があります。その理由を分解してみていきましょう。

※投下資本=事業でつかっているお金(事業に投じた資本)

投下資本 = 純資産 + 有利子負債 ≒ 固定資産 + 運転資本

↓

投下資本回転率 ≒ 固定資産回転率 、 運転資本回転期間

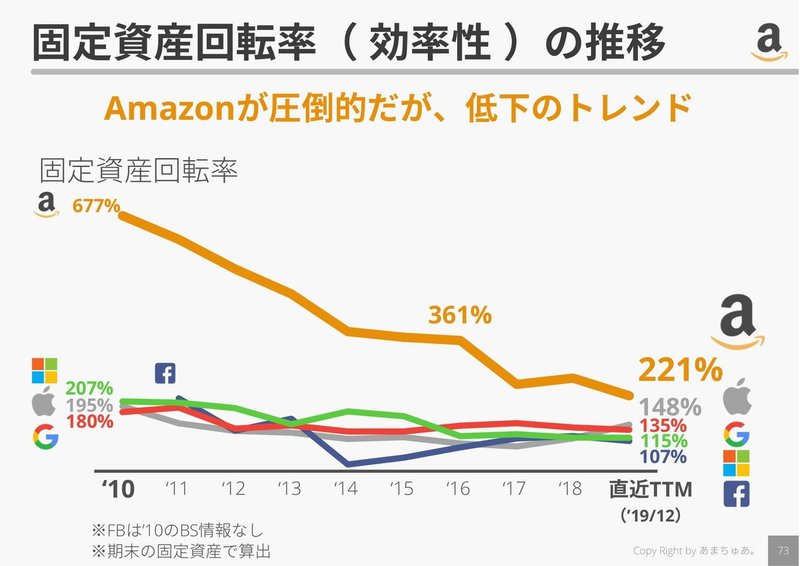

固定資産回転率もAmazonが圧倒的だが年々減少傾向(前回のシリーズでみたので理由は割愛)。

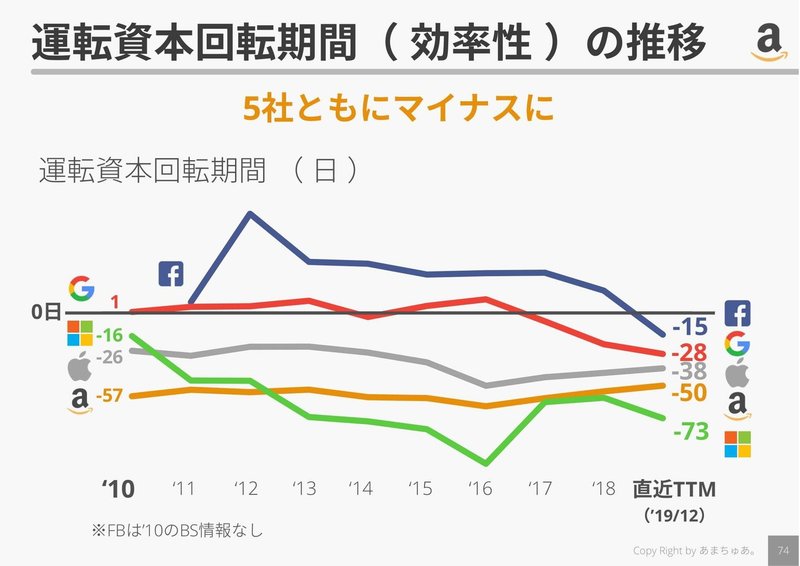

運転資本回転期間はなんとGAFAMすべてがマイナスと運転資本は大変効率的な状態であるといえます。固定資産回転率と運転資本回転期間からでは理由がはっきりしてきませんね。

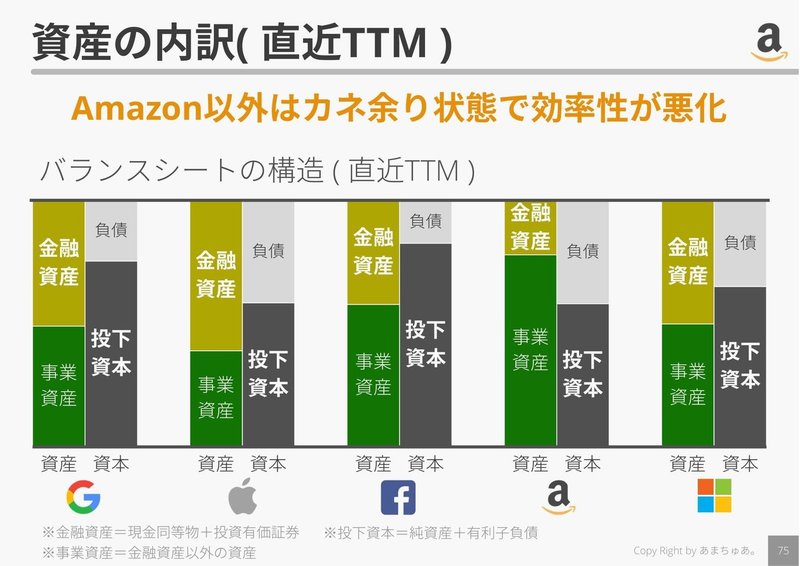

この原因を知る為に、資産の内訳をみてみましょう。

Amazon以外は投下資本全てを事業に投下できない状態=カネ余り状態であり、投下資本の一部を金融資産(現金、投資有価証券・・)のままにしています。これが投下資本回転率を悪化させているというわけですね。

キャッシュ創出力(現金を稼ぐ力)が高い上に、大きな投資(買収、固定資産を買うなど)が不必要なのでどんどんお金が余ってしまうのでしょう。すなわち事業にもう投下する余地がない(お金を使う場所がない=成長枠が少ない)ともいえる気がします。逆にAmazonは投下する余地がまだまだあるといえるので、まだまだこれからも大きく成長していけるとこの点からもいえそうです。Amazon以外が次のおカネの使い道を見つけた場合はより一層の成長が出来る事は言うまでもありませんが。

ここまでを総じるとAmazonはGAFAMの中で、

● 収益性は低いが、収益確保より成長を最重視し多額の研究開発費を投じる

● まだまだ成長の余地が最もある(お金の使い道がまだまだある)

● 効率性が最も高い

→ ” 成長性 ” と ” 効率性 ” が Amazonの最も大事なキーで有る事を再認識

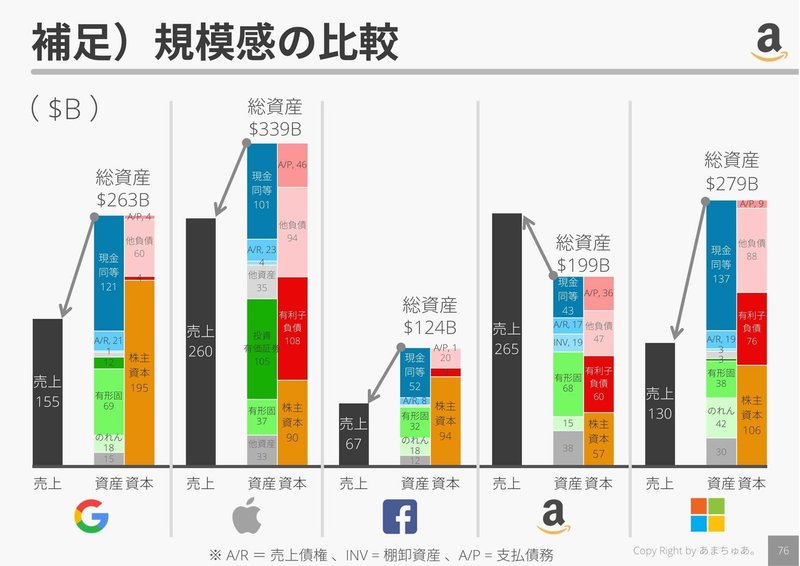

最後にこれは補足ですが、GAFAMの規模感を比較したものを掲示させていただきます。

オマケ:Amazonの株価動向

それでは締めくくりとしてAmazonの株価の動向をみて終わりにしましょう。非常にざっくりとした理論株価もみておきましょう。

Amazonは上場して現在までで株価は脅威の1200倍!仮に上場時10万円分買って今も保有しているとするとその価値は1.2億円!利回りで言えばIRR約40%という大変高い数値となっています。

直近5年間でみても、株価は5倍!利回りでもIRR40%という大変高い数値。未だにこの数値があるところをみると、大変投資妙味を感じますね。

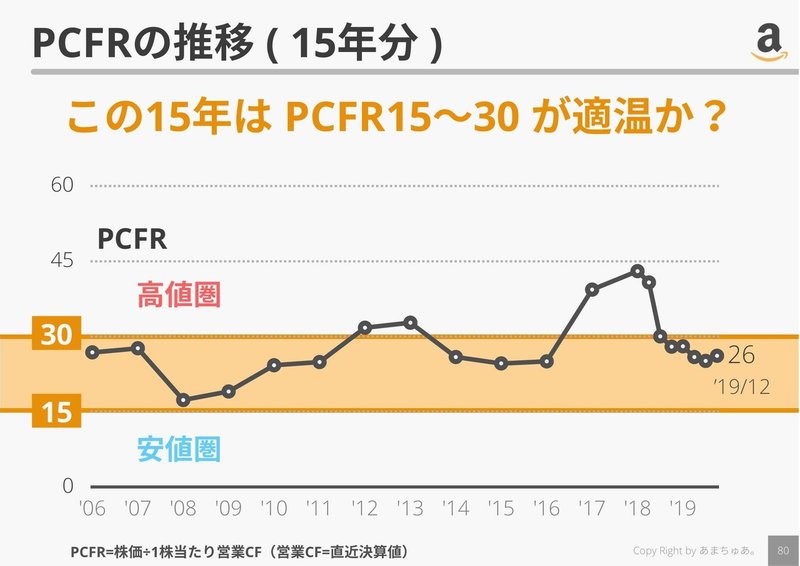

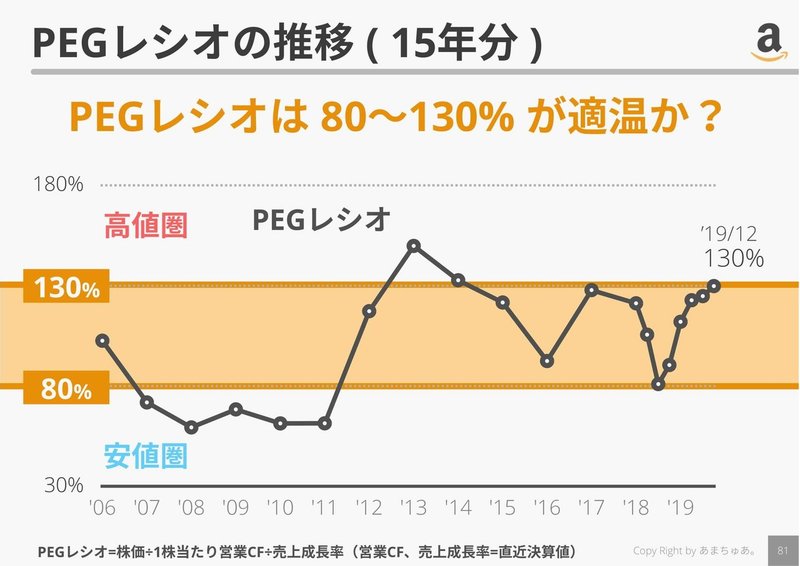

それでは投資妙味を判断する為に、この15年間での株価の水準をみてみましょう。

株価水準判断として、Amazonが重視する営業CFベースでみるPCFRでは15~30倍を推移している事が分かります。15に近づくほど割安、30に近づくほど割高な感じですかね。現在は26とやや高値圏付近。

また、Amazonは大変高い成長性を有している事から成長性も加味できるPEGレシオでもみてみましょう。PEGレシオでは80%~130%で推移している事が分かります。現在は130%とPCFR同様に高値付近。

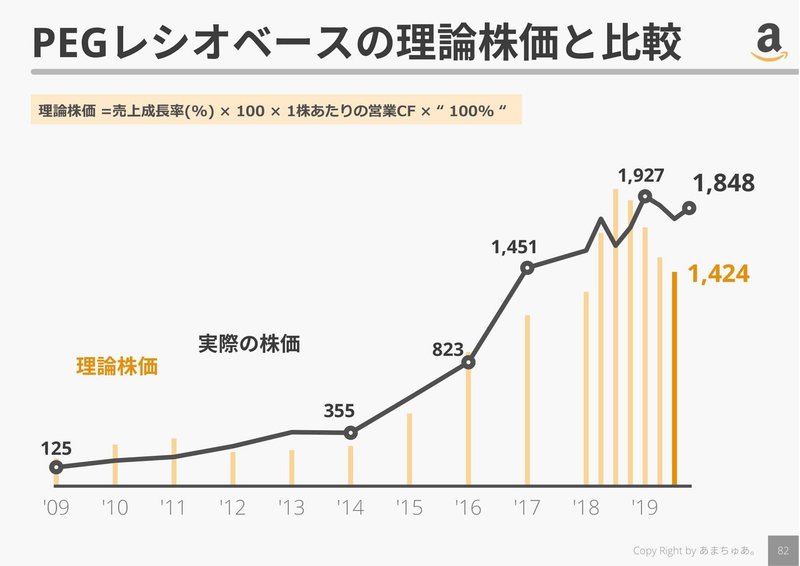

それでは最後に非常にざっくりですが、理論株価と比較しておきましょう。今回は2パターンでみてみます。まずは、PEGレシオベースで算出したもの。PEGレシオ80%~130%の中央値らへんの100%で算出。この値のプラス30%が上限値となります。

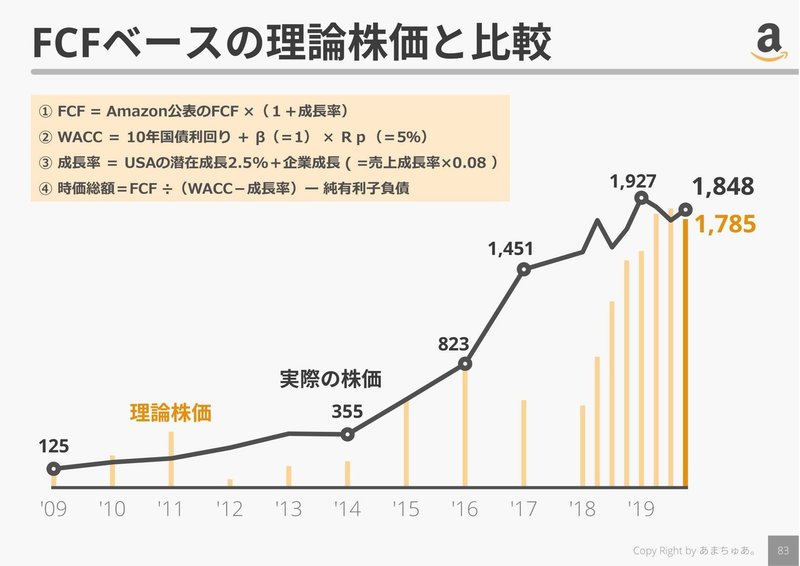

つぎに、従来通りのFCFベース。ただし今回のFCFはAmazonがForm10-kでFCFだと公表している値を使用して算出しました。

これでAmazonシリーズは以上となります。大変長い期間お付き合いいただきありがとうございました。

次回のNoteは恐らく企業分析ではなく、最近頼まれて行った ” 日経平均株価はいつがあがりやすいのか? ”をやりたいと思います。今後ともよろしくお願いします!

2024年02月04日追記

GAFAMの最新決算はコチラ

この記事が気に入ったらサポートをしてみませんか?