サッカークラブにおける経理財務②

今回、アルビレックス新潟バルセロナ(以下、アルビバルセロナ)からの依頼で、生徒さん向けに「サッカークラブの経理財務」をテーマに全9回のオンライン講義を実施させていただきました。2月14日から4月17日まで約2カ月に渡って週1回1時間、お話をさせていただきました。

スペインでサッカー遠征事業を展開するグランキャリアの福田さんの計らいでとても良い機会を与えていただけました。福田さんはアルビバルセロナでProject Directorもなさっている方です。Twitterでも情報発信をしています。

昨年11月にもバルセロナに赴いてお話させていただきましたが、その時の様子はこちらです。

前回は1時間だけの単発だったので、実務的な話ではなく、より導入的な話と、サッカークラブにおける経理財務の心得についてお話しました。

今回は「大学生」「社会人未満」「経理財務初心者」に向けての全9回のレクチャーなので、各テーマごとにかみ砕いてお話しさせていただきました。

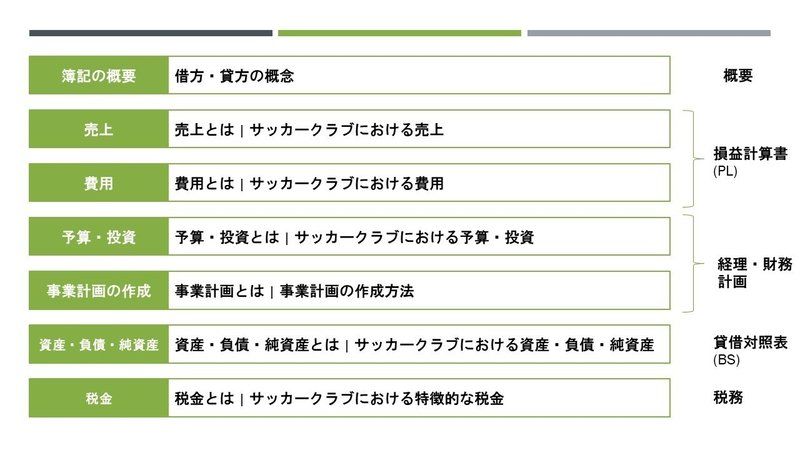

簿記の概念から、PL、BS、事業計画、税務に至る内容を概要の話と実際のサッカークラブにおける実務に即して講義させていただきました。

実際に自分で考えて手を動かして身に付けてもらうために、毎週課題を出して定着してもらえるように工夫しています。

特に、今回は自分で選んだJリーグクラブの仮想事業計画を、規定のフォーマットに沿って、生徒さん自身で1か月かけて作成してもらい、それを最後に発表してもらいました。

サッカークラブにある経理財務のテーマ

サッカークラブの財務諸表は、その道の方々からするとそんなに難しいものは入っていません。それは、ビジネス構造が基本的には「物品・役務を売る」というサービス業であるので、発生する費用も非常にシンプルですし、会計上の複雑な売上計上(発生主義的な調整)もほとんど必要がないからです。中小企業であり、上場もしていない場合、親会社からの意向がなければ月次決算を取り入れているところも少ないと思います。また、物販においては棚卸管理は発生しますが、製造業ではないので仕掛品管理もなく、基本は請求書ベースでの費用精算です。そのため、損益計算書(PL)の構造もそこまで複雑化はしません。

一方、貸借対照表(BS)も同じで、ほぼ「流動資産≒現金・売掛金・未収入金」「固定資産≒選手移籍金・建物・工具器具・システム(購入)」ですし、「流動負債≒買掛・未払金」「固定負債≒長期借入金・長期未払金」であるので、非常にシンプルです。決算期をまたぐような役務もあまり聞きません。

会計上・税務上複雑な管理が必要な税効果や金融商品の取扱いを行っているクラブはほとんどないのではないでしょうか。上場もしていないので、資本取引もほとんど発生しません。また、自社でシステム開発をするわけでもないので、上述の通り固定資産としては建物・工具器具・システム(購入)がほとんどです。複雑な建設仮勘定管理も必要ないでしょう。リース会計も聞きません。

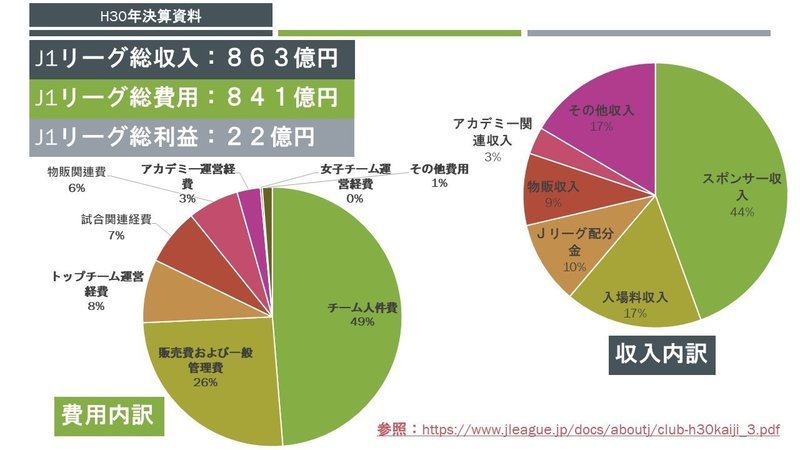

Jリーグが毎年発表している「Jクラブ個別経営情報開示資料」を見てもらえればわかるとおり、売上・費用項目ともにシンプルです。実際この分類で経理上の大分類は良いと思えます。PLでは「販売費および一般管理費」がかなり丸まった数字になっているので、ここはもっと細分化されても良いかもしれませんが、それぞれのクラブ毎に管理手法がより分かれるでしょう。

BSについては、もっとシンプルで資産(流動・固定)・負債(流動・固定)・純資産の分類だけです。サッカークラブにおいてBS上の会計分類はそこまで緻密に管理する必要性はないように感じています。もちろん個別の勘定科目ごとに管理が必要ですが、基本的にはPLで完結してしまうビジネス構造であるのでBSが複雑化することは滅多にないでしょう。

そこで、サッカークラブにある経理財務のテーマとして私自身は大きく3つを考えています。

1.予算作成・管理

2.キャッシュフロー管理

3.税務

まず「予算作成・管理」の何が難しいのかというと、「売上責任部署」に紐づけた「予算管理」が難しいというところです。予算の大部分を「チーム人件費」に振り分けることになるサッカークラブですが、この「チーム」自体が直接売上を作るわけではありません。いわゆる「間接費」に近いと私は見なしていますが、しかし一般的な「間接費」として予算上配賦管理するのもなかなか違和感があります。また、ホームタウン活動や広報も直接売上を生むわけではないためこれも「間接費」に近いわけです。しかし、サッカークラブの売上構成は移籍金(ヨーロッパの場合は)、スポンサー売上、放映権(5大リーグはもっと高い)、スタジアム売上(チケット・飲食)、物販売上と続いていくイメージですが、これらの売上は「チーム」という”商品”から生まれる「グラブの広告・ブランド価値」の上に初めて成り立ち、「チーム」と「クラブの広告・ブランド価値」を最大化して売上を最大化しています。そのため、まず「間接費」への投資がないと成り立たないビジネスです。働いている現場の人たちの活動が直接どの”売上”に結びつくのかわかりにくいため、ややもすると「慈善事業」「売上・利益度外視」に走りがちになってしまいます。

もちろん予算管理上、部署毎のPL管理について強制的に間接費配賦して管理することも可能ですが、その場合ほとんどを「間接費」が占めることになります。部署ごとに裁量をもって売上管理するとしても、その部署で余剰利益を使えるわけではなく、余剰利益はまた「間接費」への投資へ回すことになり、それは全社的な予算分配の決定となります。単純に売上が高い部門に集中投資する、みたいなことが難しくなります。もちろん移籍金はチーム人件費と紐づけることも可能ですが、だからと言って「売上責任部署」とするのは難しいところです。それ単独で部署の損益を常にプラスにすることはできません。

以上から、本来の企業経営で効率化を進めてコストを抑えるべき「間接費」に一番お金をかけることになり、予算管理として部署ごとの損益管理がしづらくなります。もちろん、部署毎の予算割り振りでその範囲内で責任もってやってもらうことにはなりますが、やはり会社一つを事業単位として全社で予算管理することになります。

一方で、資本・利益剰余金も少なく、ビジネスも競技順位、天候による集客に大きく影響され、大きなスポンサー先、出資先がなくなるだけですぐに経営危機に陥るような構造のため、運転資金の確保が非常にシビアです。また、ビジネス的に利益を生み出し漸増的な成長が望みにくいため、銀行からの借り入れも難しいです。シーズン途中で監督交代になったり、選手を急遽獲得することになったり、ということも頻発するため、先を見通すことが難しいく、そのためキャッシュフローの管理は実務的により重要だと考えています。

税務については、会社としてみたときには特段目新しい税務対応はありません。しかし、外国人の選手・チームスタッフに関わる税金の取扱いについては、それぞれの国ごとに税金ルールが異なっていることもあり、しっかりと専門家と連携を取る必要があります。特に、業界事例が一般的に出回っていることも少ないので、ノウハウの共有がされにくいという印象です。しかし、外国の選手・チームスタッフの取扱に関わる税金のインパクトはクラブの予算規模としてはかなり大きくなるため対応をしなければなりません。

まとめ

今回の講義ではより実務的な側面から、それぞれのPL・BS項目の実際の構成要素やワークフローについて解説し、またサッカークラブで良く見られる特徴的な事柄や税金について解説しました。一つ一つ項目ごとに解説していますが、有料講座なのでここでは内容は公開できません。

また、「大学生」「社会人未満」「経理財務初心者」という方々だったので、彼らはそもそも経理財務に触れるのが初めてでしたが、

ー興味あるサッカークラブの話に結び付けた話だったので、経理財務の話もスムーズに入ってきた

ー実際に事業計画を作っていく中で、ビジネスを考える難しさを知ることができた

という前向きな感想をもらえました。経理財務は退屈な話に思われる方も多いのですが、こういった「自分の興味ある分野」を通したり、実際に数字を作ってみると知識も入ってきやすいかもしれません。

時間がない中で準備することも多かったので、今後これをベースに自分自身もアップデートしていきたいと思っています。

また、上記で書いた通り、サッカークラブの経理財務の実務担当者には難解な会計・税務知識を持っていることや、複雑な金融取引を処理できるということより、全社最適な予算配分と計画を作ることができ、キャッシュ運用を確実に行え、刻刻と変わる状況に臨機応変に対応しリスクを予測する能力が求められるように感じます。