結構早い!令和3年税制改正大綱の電子帳簿保存法の改正論点

こんにちは!AIトラベルの藤本です!

税制改正大綱が出た!

とうとう出ましたね!皆様読みましたでしょうか!デジタルトランスフォーメーション投資促進税制など興味深い内容が目白押し!

その中でも今回は電子帳簿等保存法の改正も盛り込まれましたので、こちらについて書いていきたいと思います。内容に関してはかいつまんで紹介していることをご了承いただければと思います。

今回の税制改正大綱はこちら。

まず概要

電子帳簿保存法のあらましを知りたい方は、こちらが確実です。

また、AIトラベルが行った電子帳簿保存法のウェビナー書き起こしもそのうち出ると思いますので、その際はご参考いただければと思います。

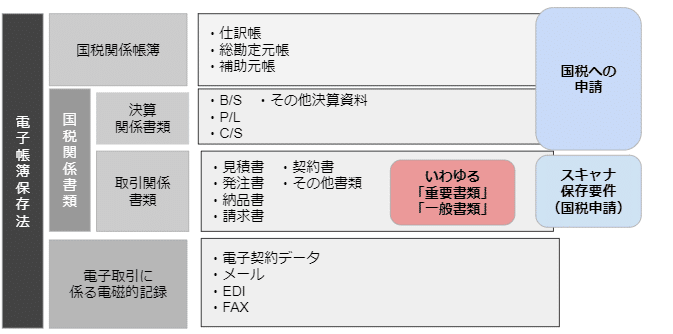

電子帳簿保存法の内訳はこんな構成になっております。これからの改正論点でちょこちょこ出てくるので参考にどうぞ。

電子帳簿保存法に関する改正概要

国税関係帳簿書類の電磁的記録等による保存制度

①承認制度を廃止

今までは国税関係帳簿書類の電磁的記録をする、となったら3か月前に申請書類を所轄税務署に提出しなければなりませんでしたが、この承認制度が廃止になります。

②システム・保存等に係る要件の緩和

今までは真実性の確保・可視性の確保として、細やかな要件が定義されていましたが、通常の会計システムであれば問題なくクリアできる内容に緩和されています。

③電磁的記録に関する修正申告・更生の過少申告加算税5%軽減

電磁的記録の要件を満たして保存していた時に、電磁的記録内に関すて所得税、法人税、消費税に係る修正申告や更生があったときに発生する過少申告加算税から5%控除された金額になります。

国税関係書類に係るスキャナ保存制度の改正

①承認制度の廃止

スキャナ保存制度についても、3か月前に申請書類を所轄税務署に提出しなければなりませんでしたが、この承認制度が廃止になります。

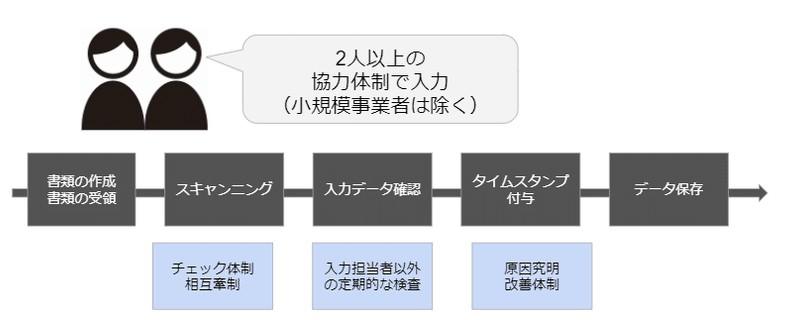

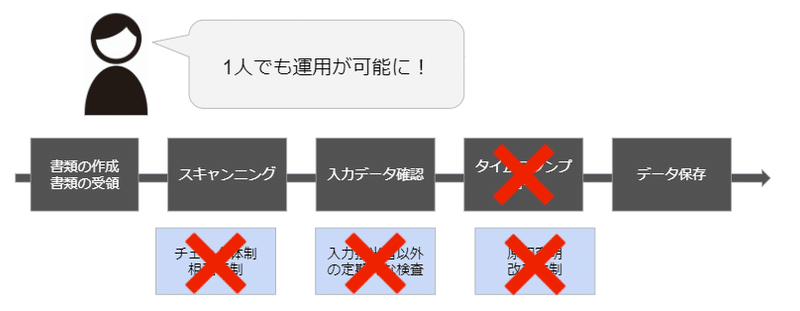

②タイムスタンプ要件緩和

内容てんこ盛りです!

・付与期間の変更:3営業日→最長約2ヶ月

・受領者がスキャナで読み取る際の国税関係書類への自著不要

・訂正削除の履歴が確認できるシステムの場合、タイムスタンプ不要

・相互牽制、定期的な検査、再発防止策の社内規定整備などの要件廃止

・検索要件緩和:範囲項目指定ができるデータのダウンロードの求めに応じることができれば、機能の確保不要

③電子取引の電磁的記録の保存要件の改正

・タイムスタンプはスキャナ保存と同じ

・検索要件:スキャナ保存に加えて、売上高1,000万円以下の場合、範囲項目指定ができるデータのダウンロードの求めに応じることができれば検索要件全てが不要

④税金がらみの改正

・スキャナ保存に関する不正絡みで期限申告・修正申告・更生もしくは決定等があったら、重加算税10%加算。

スキャナ保存のBefore・After

スキャナ要件は基本的には以下の運用を3営業日でやらなければならず、なかなか現実的な運用は難しいとされてきました。

ところが今回の税制改正大綱を受けて、運用フローがかなり簡単になりました。(使用している会計システムの一定要件を満たす必要はあります)

これにより、かなり現実的な運用が見えてきたといえます。

まとめ

今回の改正は本気出してきた!と思わず興奮してしまいました。

政府がペーパレス・電子化の普及に本気を出してきたので、我々実務者や事業者も本気になってこの波に乗るしかないでしょ!と感じました。

しかし、ここまで緩和されるとは思わなかった。すごいです。

歴史が動きましたね。

この記事が気に入ったらサポートをしてみませんか?