POSレジ業界の決算を読む #20代マーケピザ 養成所vol.3個人ワーク

#20代マーケピザ 養成所オンラインメンバーとして初めてお題。「決算書から企業のビジネスモデルを読み解く」を狙いとして、モバイル決済サービス・タブレットPOSレジ業界を分析していきます。

①モバイル決済サービス・タブレットPOSレジ業界を選んだ理由

現在主業務としてD2C、つまりメーカー直販のマーケティングをしています。実店舗も運営しているブランドでして、日々飲食・アパレル・コンビニ・スーパーなどの店舗にも足を実際に運び、商品を見ることも勿論ですが、「お客様と販売員のレジ決済」も必ず観察するようにしています。それでいつも気になってるいるのが、アパレル店舗でよく置いてあるデカイこの子。

旧来のPOS(point-of-sale) Register、略してポスレジ、を果たして何年間使用しているのか…?という店舗がまだまだ多い印象です。キャッシュ保管・売上データ集計する以外に高度な機能を有していないのに、レジカウンター内でスペース取りすぎじゃない?携帯端末がiPhoneのようにここまで小型化できているのに、何故…?

ちなみにこのような大きいレジをまだ製造・販売しているのは日本大手電機メーカーです。一方で、以下のユニクロ・GUのようにスクラッチ(?)でセルフレジ式のPOSシステムを開発している企業は、新しいテクノロジーを導入・駆使し、お客様のUXおよび購入データ取得方法をアップデートしていて非常に参考になります。

ただ我々みたいな中小企業はスクラッチで開発する予算もリソースが限られているため、既製品を賢く利用する必要があります。

●ストレスの瞬間にもなるレジ決済をスマートにし、販売員のオペレーションを効率化しながら購入UXを高める

●レジ処理中の在庫・顧客属性・接客履歴・売上のデータを有効に活用し、そのデータを履歴として残してCRM解析へ活用

上記を達成することが、ブランドのさらなる成長につながると考えます。

日本の小売業界全体のオフラインPOSでの総取扱高は参照するデータが見つかりませんでしたが、矢野経済研究所によるとPOSターミナル(タブレットPOS除く)は出荷ベース金額で「614億」(※18年度見込み)だそうです。

以下にて、最近Blue Bottle Coffeeなどの飲食店で最近よく目にする、モバイル決済サービス・タブレットPOSレジ業界について分析します。POSサービスのみに特化した会社・事業が少なく、限られた決算資料で3社を分析してみました。

▼こんなイメージのPOSレジたち

②その業界内の企業の分析(1社目:Square)

参照決算資料;※USDは、2019年9月16日レート(107.76円)で換算

①企業選定の理由づけ

米国の個人商店で使うPOS&決済サービスならSquare RegisterとSquareと聞いていたので、まずグローバルマジョリティであるSquareをモデルに分析。日本で同じようなビジネスモデルを持つサービスがないか、比較できるようになるのがゴール。

②決算書から読むビジネスモデル/業界内の立ち位置

(1)全体概況

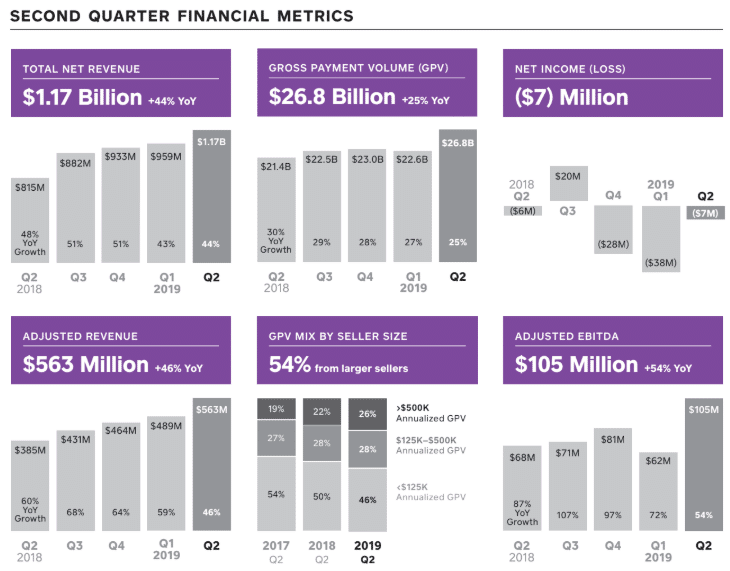

Total Net Revenue(売上収益)・GPV(取扱高)・EBITDAの各項目がYoY 130%超え・黒字。と、ほぼ全てのテスト科目で優秀な企業と見える決算資料。株主から見ると、とても気持ちのいい決算そう。笑

19 Q2で特徴的なのが、元々は中小企業向けの決済サービスとして始まったSquareが、現在ではGPV ¥1350万/年の大口顧客が過半数となり増えている。1社あたり取引高増えるため、特にテイクレートあげずにも売上収益が増える構造へ。ゆくゆくはテイクレートを上げ、さらなる収益獲得を狙える顧客基盤となっている

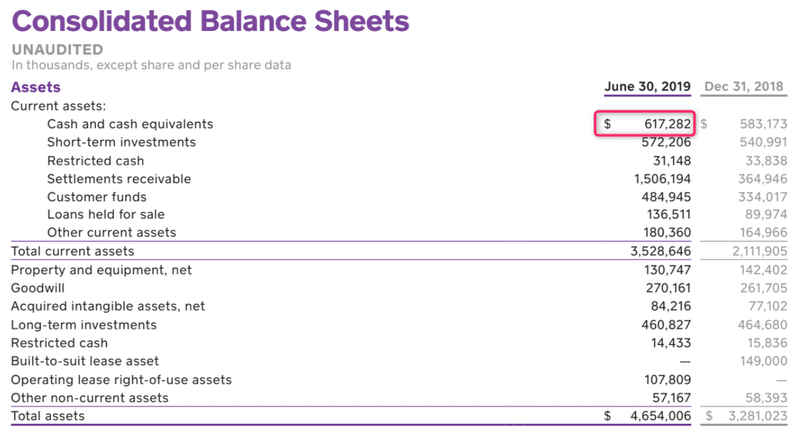

唯一マイナスになっているNet Income(純利益)気になるので、BLのキャッシュもチェック!

2019 2Q純利益▲ 7M;現金 62M(1Q 純利益 ▲38M;現金 52M)なのでマイナスにはなっていない。キャッシュ不足ですぐに経営破たんというわけではないことを確認。

売上 YoY 144%・EBITDA YoY 153%の高成長企業のため、純利益マイナスはあまり気にしなくてよさそう。

-----

(2)POS〜決済がシームレスで、決済手数料で稼ぐ

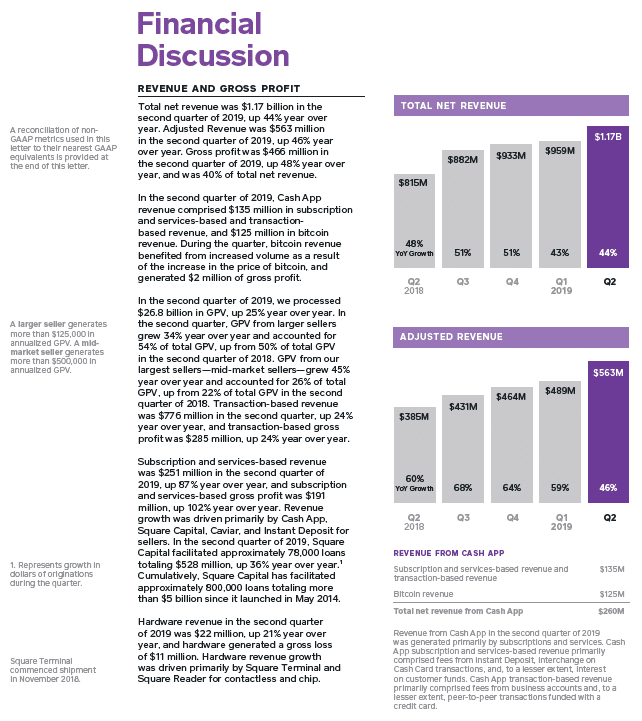

・決済手数料 USD 776 million (約835億円);YoY 124%

・サブスク(定期課金)売上 USD 251 million (約270億円);YoY 187%

・ハードウェア(端末)売上が USD 22 million (約24億円);YoY 121%

この中の売上比率だけで見ると、

▶決済手数料 74%弱

▶サブスク 24%弱

▶ハードウェア 2%強

とサブスクよりFintech上での決済手数料として儲かっている。且つテイクレートをあげていないとの話でもある。

よって、POSシステムとモバイル決済サービスをシームレスに組み合わせることで、顧客のオフライン店舗のレジ決済を包括的に解決し、システムの定期課金というより決済手数料で収益を伸ばしている構造。POS~ペイメントがシームレスになっていなければ、収益性の高いビジネスモデルとなっていたとは言い難い。

-----

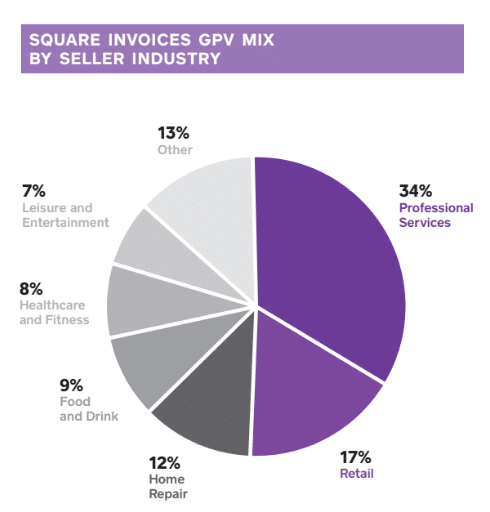

(3)取引顧客層

GPVの34%がProfessional Services(専門職)ということでは、ニッチな業種を得意とする個人事業主が多いと想定できる。走り出しが中小企業と個人事業向け店舗とのことだったので、引き続きマジョリティは小さい事業主も多い。

③企業の強みと今後の課題

<強み>

①顧客数 × ②顧客あたりGPV × ③テイクレート = ④手数料収入

規模の小さい店舗事業主が考えたくないけど大事なPOS~決済サービスをシームレスに課題解決することで、少額の初期投資(リスク)の中で実現できることを魅力に、①小口顧客の数を一気に拡大。顧客数を増やして順調に②GPVを伸ばしつつ、今では大口取引の獲得に成功し、効率的に④手数料収益を伸ばしていった。

投資を最小限に抑えることで①の獲得CPAをなるべく安くして、サービス品質に満足しもらうことで②および③で収益獲得していくのが強み。

-----

<課題>

Squareが決済手数料で収益を獲得する構造のため、グローバル成長をする上では各国ごとのペイメントサービスとの連携が不可欠。国ごとの決済代行会社やクレジットブランドが複数ある中で、本国の基盤システムを活かしつつ、どれだけ地域サービスと密着して決済サービスを展開できるかが課題。と、それは同時にシームレスな店舗決済を実現するためには、各国ごとのPOSシステムを開発するや、相性のいいパートナーサービスを見つけることも大事になる。

▼余談

日本での展開を強化?キャッシュレス・消費者還元事業をうまく使いつつ、日本のキャッシュレスペイメント市場に勝利することができるのか?

③その業界内の企業の分析(2社目:スマレジ)

参照決算資料

①企業選定の理由づけ

いま熱視線を(個人的に)浴びせているタブレットPOSシステムの「スマレジ」です。今年の2月に東証マザーズへ上場したばかりで、決算資料がせっかく読めるので分析します!

②決算書から読むビジネスモデル/業界内の立ち位置

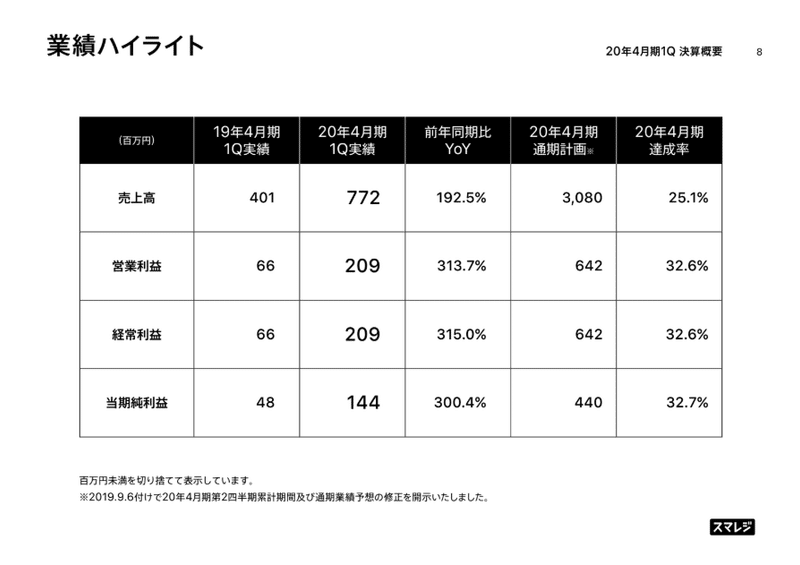

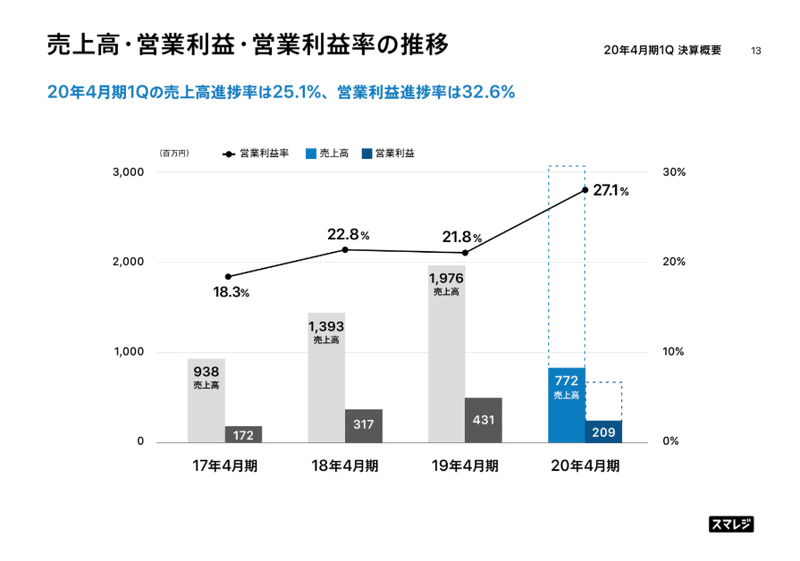

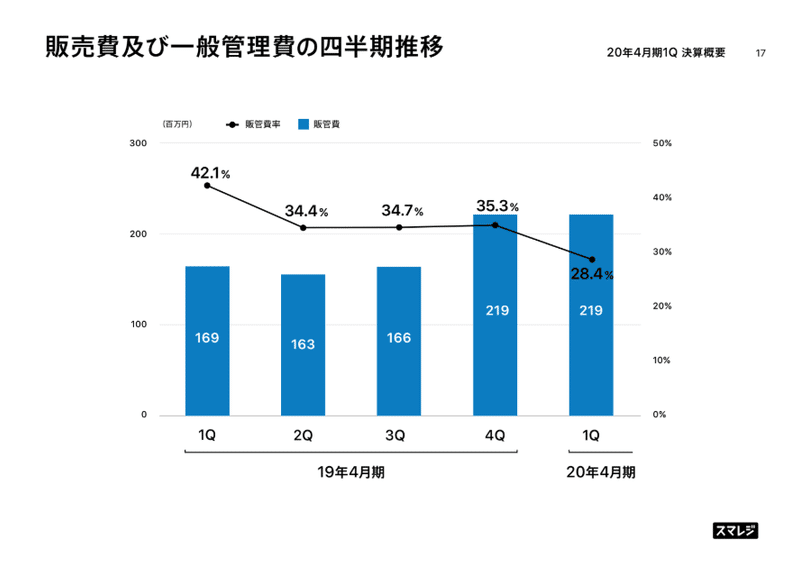

(1)全項目好調

何とも羨ましい決算数字…

高い年度目標に対しても順調に四半期で達成していますね。

この高収益構造が引き続き続くのか…?と心配になりますが

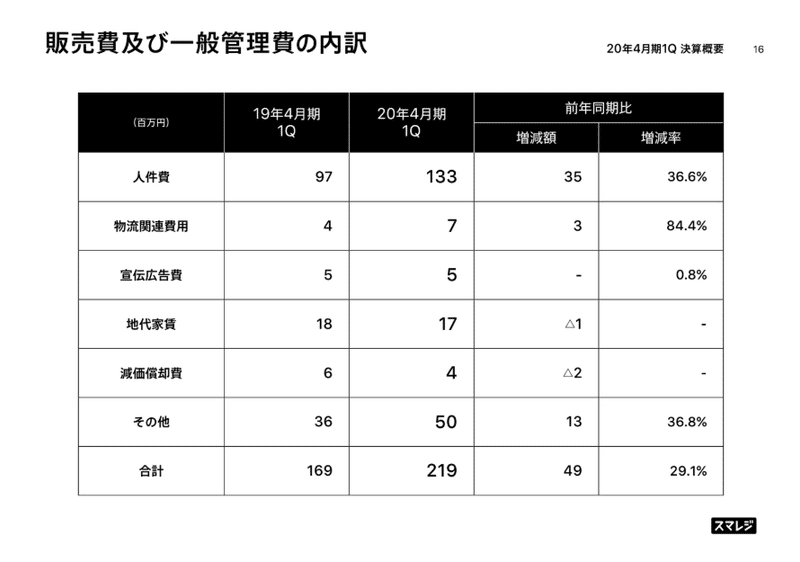

人件費が増えつつ、(増員)

20年1Qでは販管費を全四半期より増やさず経営。効率的な収益拡大ができるので、地に足がついている成長企業で安心して見てられますね。

-----

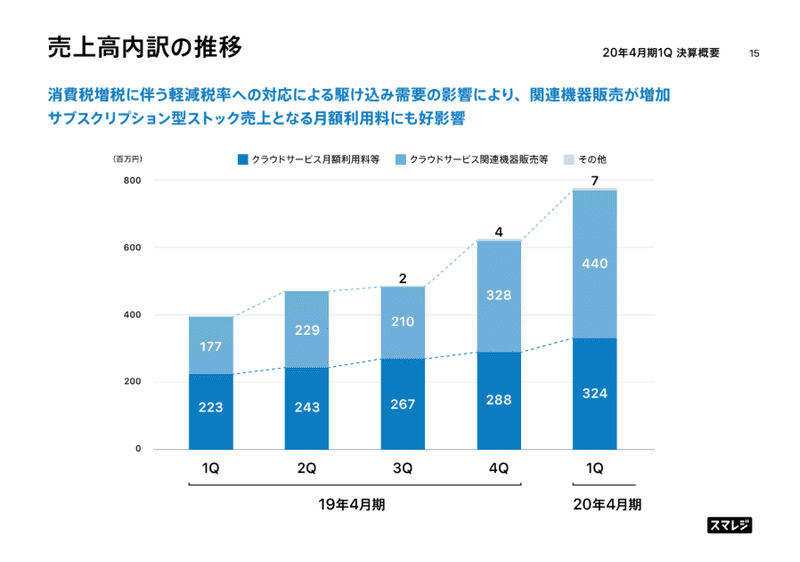

(2)売上比率が高いハードウェア販売

SaaSを事業とする会社のため、売上内訳を見てみると、

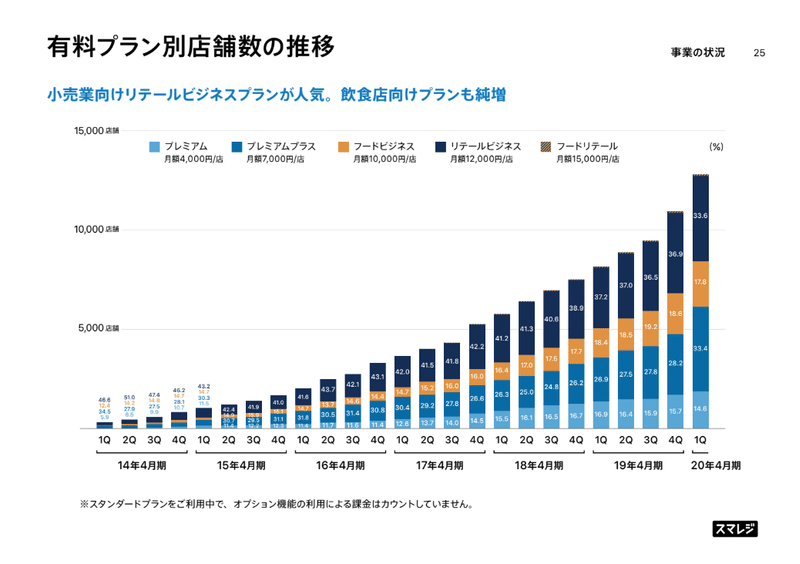

あれ?定額課金が、機器販売の売上高より少ない。(業界が614億円市場のため、約0.7%シェア)

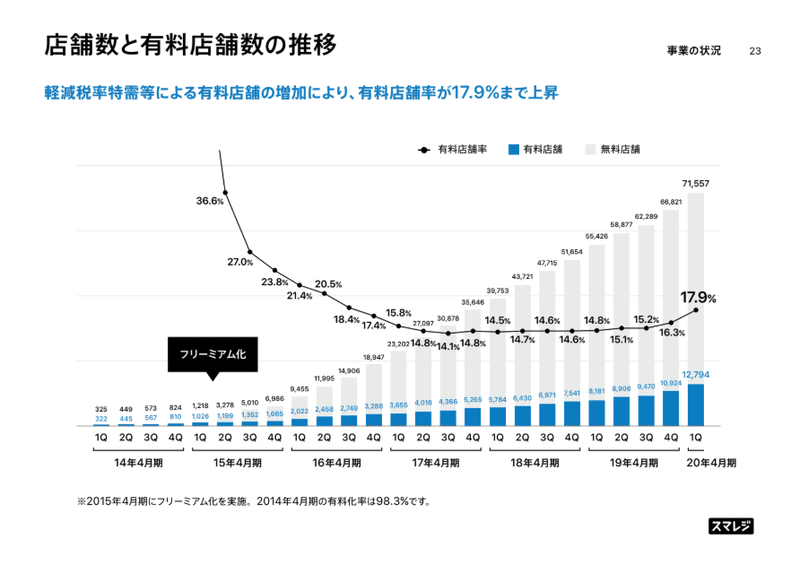

面白い構造ですね。有料店舗数の内訳を見てみると、

と20年1Qは有料比率が増えはしたが、無料ユーザーの取引顧客が5000前後/Q 増えている。サービス利用を開始する上で必要なドロワー・レシートプリンター・スキャナーなどのハードウェア販売で収益を獲得していることがわかる。

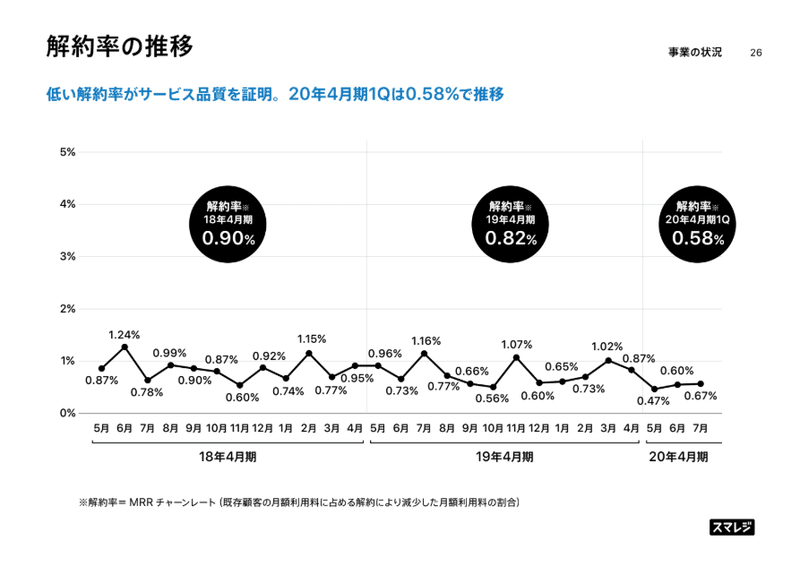

一方で、初期導入した後の解約率は

1桁台を切っていて、サービス利用には非常に満足していそう。

優秀なプロダクトですね。

----

(3)有料課金プラン

有料課金店舗 12,794店の内、1万円/月 以上の下記をしているのは約半数。価格差が非常に狭いため、アップセルによるインパクトが小さい。

どちらかというと、無料ユーザーの有料化がインパクト大きく見込める。

**③企業の強みと今後の課題 **

<強み>

①取引顧客数 × ②1社あたりの有料店舗数 × ③課金プラン = ④サブスク収益

というビジネスモデルの中で、現在は

●無料利用できる機能が豊富

●軽減税率への対応需要

という要因で、①取引顧客増がもたらす、(サービス導入する上での)ハードウェア販売の収益が好調。

且つ獲得顧客の継続率が高いため、今後の有料課金へのグレードアップおよび課金プランUPの利幅が大きくなる見込みが高い。

-----

<課題>

ハードウェア販売に売上・営業利益が依存する構造から脱却する上で、②③を改善して④をスケールするのは当然だが、引き続きサブスク収益に頼るビジネスモデルとするのかが分かれ目。

●Squareのように決済サービスまでシームレスに展開して手数料収入を拡大するか

●店舗業務オペレーションのソリューションを強化して他サービス含めてのクロスセルで展開していくのか

●有料プランのアップセルで成長するのか

競合の状況を見ながらのポジショニングを選定する必要がある。

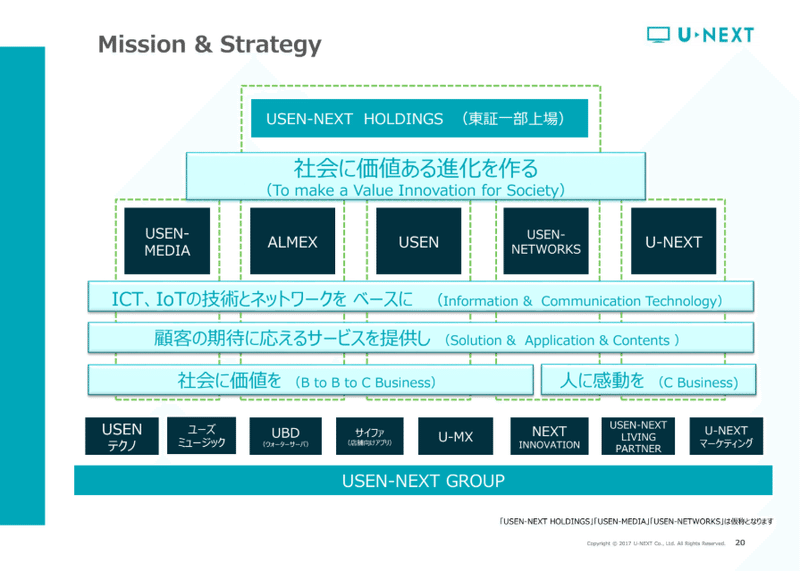

④その業界内の企業の分析(3社目:USEN-NEXT)

参照決算資料

①企業選定の理由づけ

POS業界の決算資料が少なかったため、決算資料を見つけられるで分析。

②決算書から読むビジネスモデル/業界内の立ち位置

(1)USEN

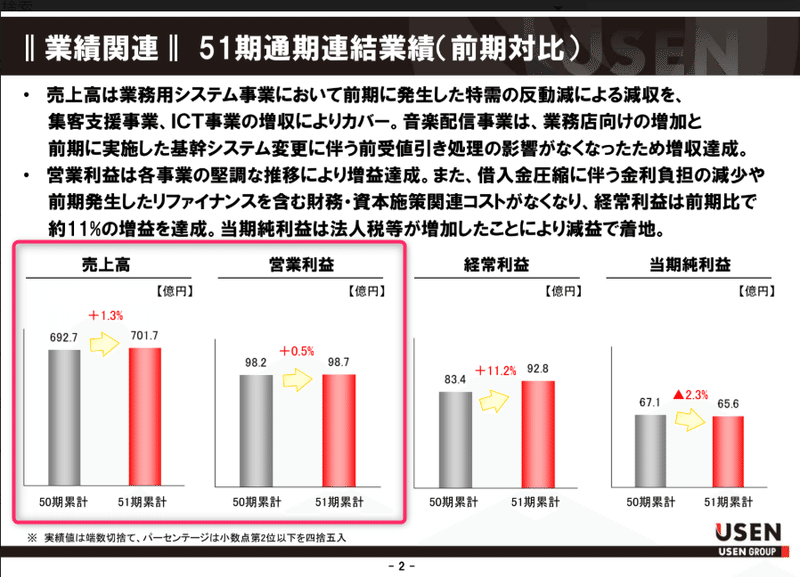

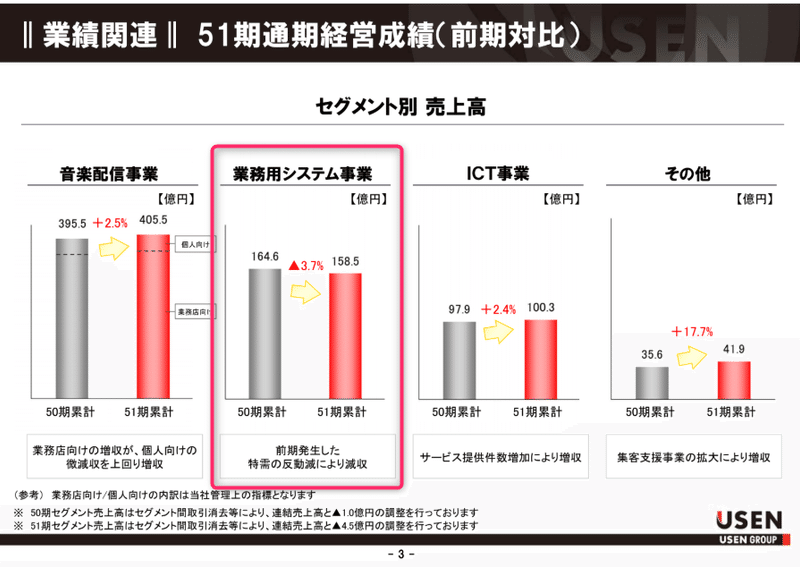

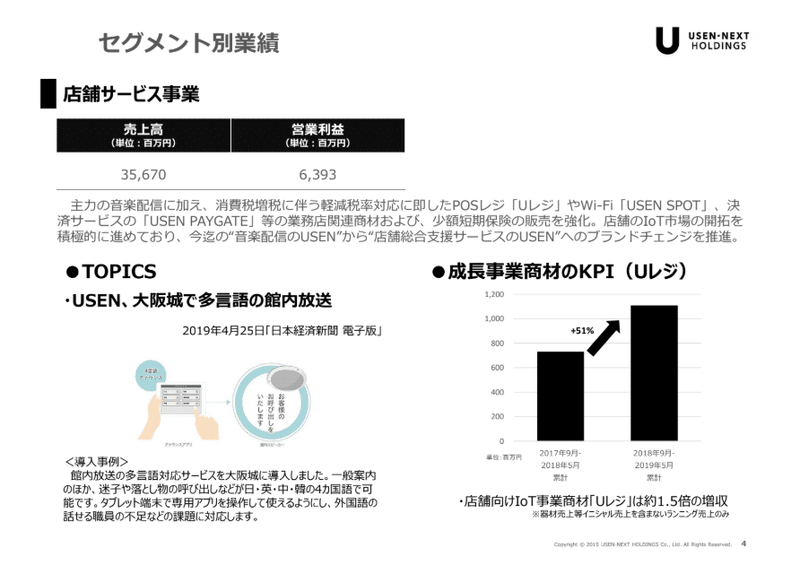

2016年ごろは単独会社USENの商材としてUSEN Register(POS)を展開。音楽配信事業を中心に、業務用システム事業を既存取引先へセールス。

Uレジはあくまで、音楽配信事業内の店舗業務ソリューションの1つとしてサービス提供していて、クロスセルの一環。

▼2016年7月-2017年8月(51期) 決算

売上高・営業利益ともに微増。

よくもなっていないが、悪くもなっていない。

直近の投資があるか見てみると、

3年前に借入残高が増やし徐々に減らしたが、結果としてEBITDAは伸びず。何かに投資したが、収益効率は改善していない。成長領域がなかった模様。

-----

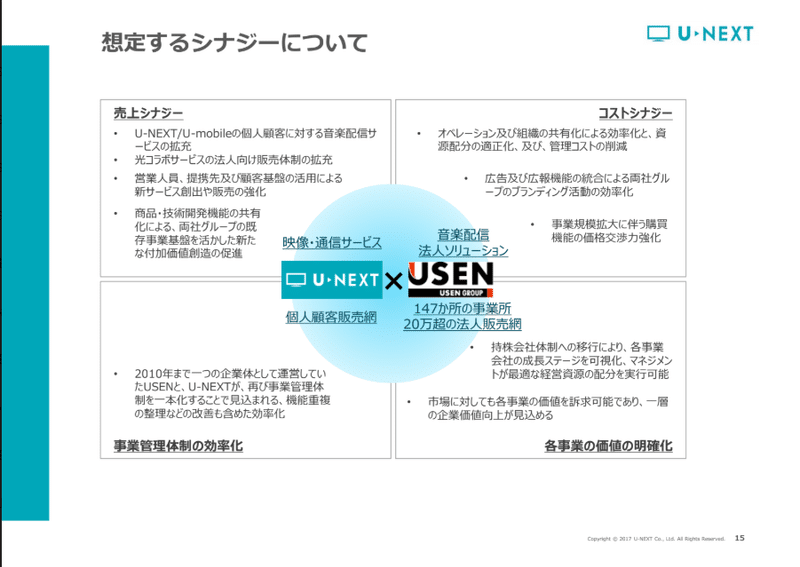

(2)U-NEXT(通信事業)との統合

2017年末にU-NEXTと経営統合。

統合の結果、最近の業績結果。

統合翌年の18年決算と比べ増収・収益維持。

売上シナジーは生み出せているが、コストシナジーは結果がついてきていない。各事業の収益効率化がうまくできていない模様。

-------

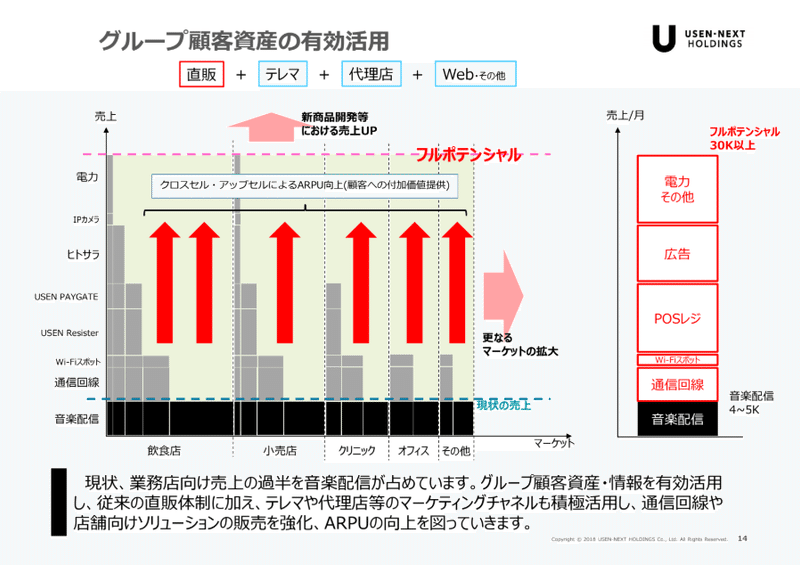

(3)グループでの総合クロスセル・アップセル

U-NEXTとUSENの各事業のシナジーを狙い、取引ごとに各サービスへ相互送客し、既存取引先へのクロスセル・アップセルを狙う。

事業ポートフォリオとしては、今後POSレジ・広告・電力の3軸で展開していく模様。

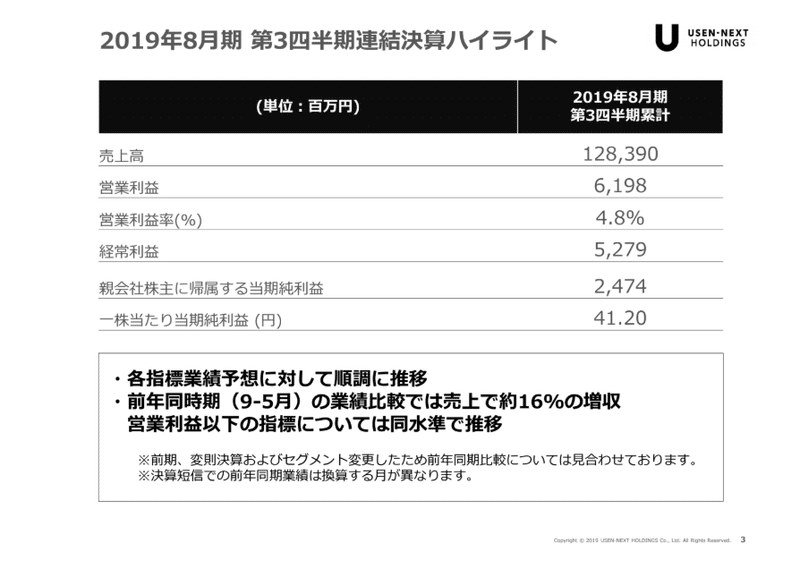

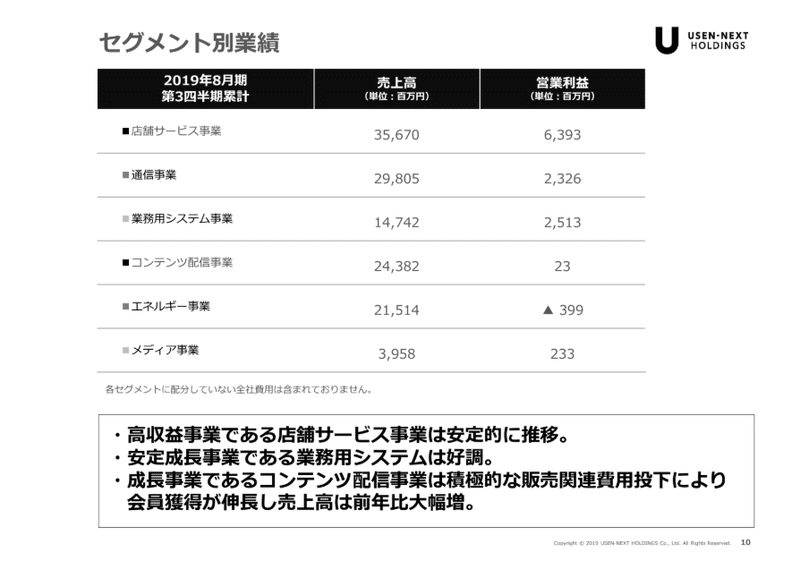

結果、2019年8月期は以下に着地。統合のより事業セグメントが見直されたことや前年同期比がないため、中々判断しづらい決算数値ですね…

店舗サービス事業は営業利益率 約18%と高収益事業。しかし、この内訳がないため貢献しているサービスがわからない…

今回の分析対象であるUレジはYoY 151%成長。統合による販路拡大・クロスセル戦略が結果に現れている模様。

③企業の強みと今後の課題

<強み>

存続会社のU-NEXTの売上・収益源である通信事業を軸にしつつ、POSも含めた店舗業務のソリューションをパッケージにしたシステムを商品展開してARPUを改善できる。統合によって販路が拡大し、セールスとしては商談の武器となる要素が多い。

-----

<課題>

タブレットPOSとしては先行参入企業だが、Square・スマレジ・Airレジなどの成長サービスに乗り換えられる可能性がある。

●音楽配信事業:USEN

●通信ネットワーク:USEN光

●エンタメコンテンツ:U-NEXT

●集客支援事業:ヒトサラ

など広い分野で事業を展開している分、集中分野について見えにくい。タブレットPOS単体で成長している各サービスに、既存顧客が離反する可能性が低くない。

⑤業界の課題と自分がその業界に新規参入するなら何をするか

冒頭に言及した「旧来のPOSレジを使っている店舗が多い」というのは、上記のようなサービスがまだ小売店舗を全て網羅できていない、つまりまだ空白となっている業種が存在していることが推測できる。

新規参入するならば、ターゲットとするこの参入業種が重要になると考える。つまり、誰に提供するのか?誰の課題解決とするのか?

(実際にSquareやスマレジを体験してみると)決済がシームレスになっていたり決済通信の時間が短縮されていたりと僅かな機能差はあるが、クリティカルに互いに欠落してる機能は少ない。他社が既に獲得した顧客を離反させることは難しいし、機能差でアピールしても差別化が極端にできるわけでもないので、取引する顧客を戦略的に狙う必要がある。

その中で個人的に拡大余地があると考えるのが、「美容室・理容室」である。美容室・理容室は、日本全国でコンビニより多い店舗数があり、個人商店として経営してる方が多い。

一度定着した美容室・美容師があれば、短期的に離反する可能性が低くリテンション率が高いビジネスである。取引顧客を増やすには魅力的な市場だ。

いつも決まってる美容室がある。にも関わらず、予約は電話やLINEで予定を確認。支払いも毎月してるのに現金 or クレカを都度出さなきゃいけない。なんと面倒なのか、といつも感じてる。

POSレジを導入して、美容師の稼働タイムスロットを事前に設定して、お客様へ情報公開して自由にお客様が時間を選んでもらう。会員登録もしてもらってクレカ情報を事前に登録してもらえば決済はオンラインで済ませて店舗では支払う必要なし。とてもスマートなオペレーションができる。

そして美容室側は、顧客単価を上げるためにシャンプーやトリートメントなどの物販をPOSに登録してすぐに販売できる体制を整える。何なら定期購入商品も販売して、自店からの定期購読収益を確保する。

消費者と事業主側両方にメリットがある決済体験にすることができるのではないでしょうか。

-----

最後まで読んでいただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?