キャッシュレス決済のステージ別分析(ユーザーと加盟店のにわとり卵問題)

最近多くのキャッシュレス決済手段が増えています。

どれが今どのステージにいるのか?何をしようとしているのか?がごっちゃになって語られているため、より混乱しているように思えます。

せっかく日本では、昔からクレジットカードや電子マネーといった決済手段があり、歴史も古いのに。

それらと比較して、新興キャッシュレスが今どのステージにいるのか、整理してみました。

決済はユーザーと加盟店、両方必要な市場で、にわとり卵問題がどうしても頭をもたげます。

ユーザーがいても使える店がなければ使われませんし、逆に加盟店ばかりあってもユーザーがいなければ使われません。

両方を同時に増やすことが重要なのですが、そこに銀の弾丸はなく、正攻法で両者を増やしていく必要があります。

正攻法である以上パターンは存在していて、ステージ毎に何をすべきか?がわかってきます。

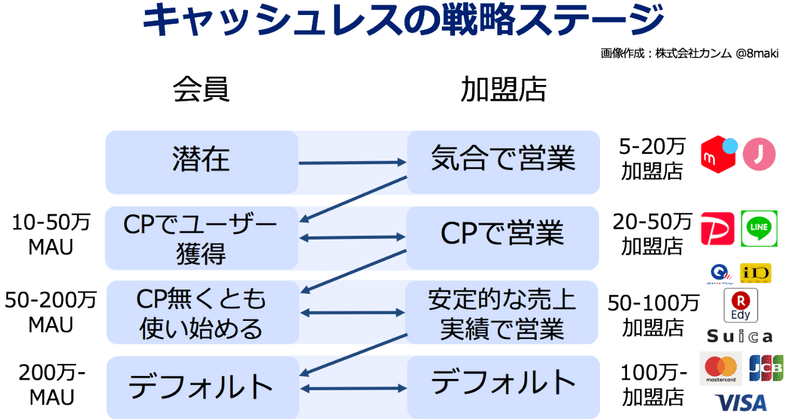

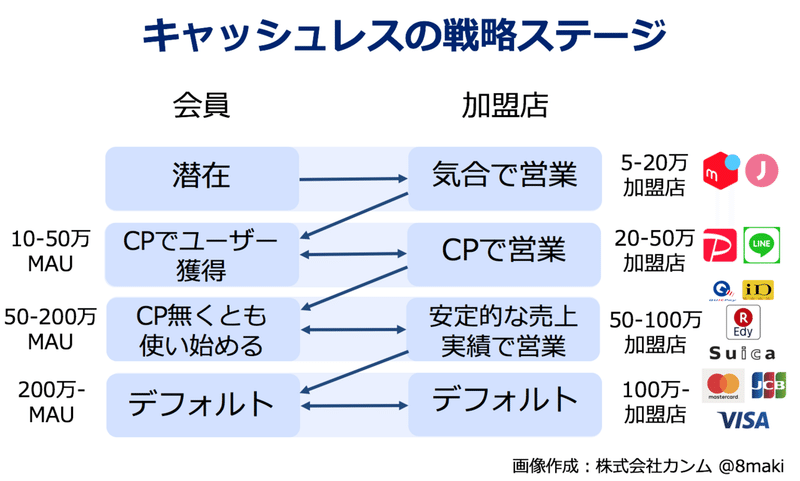

そのステージをざっくり上記のように4つにまとめました。

(キャッシュレス決済手段の分類はこちらの記事をごらんください)

なお、ユーザー数や加盟店数は適当です。

特に加盟店数は、公表されている数と乖離があるかと思いますが、重要なのは「実際に使える店舗数」であり、実店舗であればシールが貼ってる数です。

となると、たいてい公表されている数値は当てにならなくて(かつオンラインだと一ショップ一店舗計算だったりするので主観ですが公表数値の半数が肌感として合っている気がします)、実際はこんなもんだろうと思っています(乱暴)。

まず第一ステージですが、まだ営業を開始していないプレーヤーです。

まだ始まっていないので、ある種「潜在的にこれだけユーザーがいます!」という営業ができるという点で、売りやすくもあります(知名度次第)。

ただ、実績もないので、気合での加盟店営業です。

※メルペイは既に始まっていますが、始まったばかりでまだ戦略が読めない、ということでここに置いています。コード決済加盟店数も45万箇所と公表されてますし、新しいので実数値に近いと思います。

第二ステージは、既にリリースされてキャンペーンでユーザー・加盟店を釣っているフェーズです。

とにかく資金を投下してユーザー向け・加盟店向けの認知度を上げます。

PayPayとLINE Payを見てると、ある程度ユーザー向け認知度は一段落して、加盟店向け認知度UPのための施策に力点を置き始めている印象です。

ここには入れてませんが、Origamiは半額キャンペーンを駆使して、販促ツールとして加盟店開拓・ユーザー送客をしている印象です。

第三ステージは、キャンペーンがなくてもある程度使うユーザーと加盟店がいるフェーズです。

2005年頃登場している電子マネーがここです。

使うユーザーが固定化されているので、加盟店側にも一定の売上貢献が継続しており、どこまで意味あるかわからないがやめる理由もない、と思っているフェーズだと思います。

とは言え、Suica/EdyとQuicPay(QP)/iDにも差があり、QP/iDは第二と第三の間の印象。

※nanaco/waonはハウス電子マネー色が強く、完全にセブン/イオンという小売ありきで加盟店開拓の必要性がそこまでなく、外しています。

第四ステージは、とりあえず一人一枚は持っておくフェーズです。

中々表現が悩みどころなのですが、要は決済のデフォルトで、国際ブランドが挙げられます。

加盟店としては、外すほうがリスク、という店も多く出てきます。

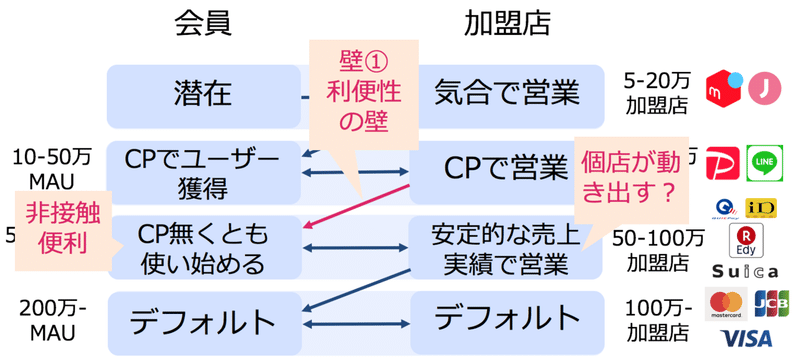

さて、4つのステージに分けましたが、ステージの間には大きな壁が存在していると思います。

壁①は第二と第三ステージの間の「利便性の壁」です。

現状、第二ステージではキャンペーンありきの利用が中心で、キャンペーンがないと利用する理由があまりない印象です。

現状のQRコード決済がそれです。

第三ステージは、非接触、で壁を超えてきました。

現金やスマホ開かなくて良い体験はそれなりの人をひきつけています。

QRコード決済がここを超えるには、Japan Taxiの事前決済のように、降りるときモタモタしなくていい・列に並ばなくていい、といった体験を提供することだと思っています。

実際、中国のAliPay/WCPは、アプリを含めたサービス体験(病院の予約や並ぶ時間の確認、キャンセルまでできる)を含めて普及したと思っています。

その点で、スタバとLINE Payの取り組みは注目しています。

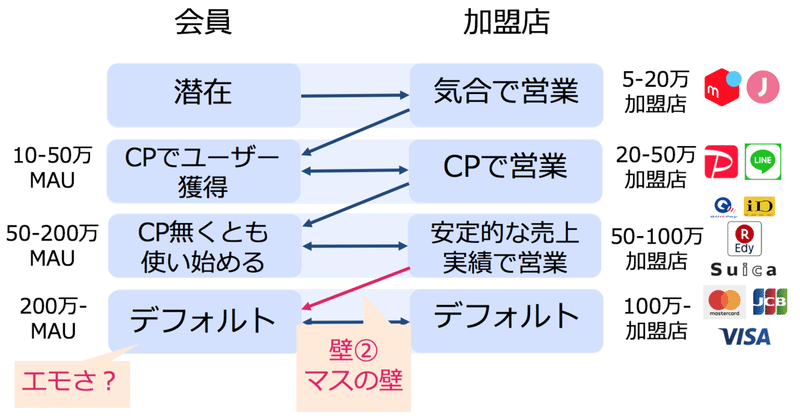

壁②は第三と第四ステージの間の「マスの壁」です。

Suicaを日常決済で利用している人はまだまだ少数派です。

都内コンビニ内でもSuica利用者は5-10%くらいの印象。

モバイルSuicaの会員数が600万強くらいと予想。

この壁を超えるには、利便性"だけ"ではダメで、何か感情に強く訴えかけるもの=エモさが必要だと思っています。

あらゆるコミュニケーションとコンピューティングをスマホが破壊したように、新しいシステムが「誰の目から見てもエモい」ものであればコストかけてもリプレイスしてくれます。例えば Suica はエモかったから誰も紙のきっぷを買わなくなったんだと思ってます。

— shao (Sho SAWADA) (@shao1555) January 2, 2019

これは @shao1555 さんの言ってたこれにハッとしまして、最近意識している要素です。

Suicaの例だと、

①普通に便利で感動した!いちいち行き先の値段調べなくていい!

ところから始まり

②もはや改札で切符だと恥ずかしい、Suica専用レーンであたふたするの嫌だ

みたいな変遷なのかな、と。

Suicaの方が数円安い、とかは要素じゃない。

クレジットカードだと、最初は普通にカード決済そのものがかっこよくて、次にゴールド/プラチナ/ブラックはステータスでかっこいい(古い)みたいなこと、かと。

なお、イギリスでは、非接触のクレジット/デビットカードで改札通れるっていう体験で一気に普及したと聞いています。

そういう意味で、銀行口座直結型のデビットSuicaとかワンチャンあるかなーとも思うのですが、もはや決済で非接触って普通なんですよね。

日本では。感動を与えない。

非接触だから使う、という層は既に使っていて(それが合計500万MAUくらいか)、そこを超える何か、が思いついていないため誰もここを攻めれていない。

イギリスでは、Suicaとかない中でのいきなり非接触だから感動があった。

もちろん、Alipay/WCPのアプリ絡めた全体のサービス体験向上もワンチャンあると思います。

QRコード決済を捨て置けないのはこの点。

とは言え、割と膨大なインフラ整備が必要なので、時間はかかりそう。

その前に新しい小売体験が発達してしまう気もする。

特にまとめはないのですが、この壁①壁②を超える何か?を考え続けることがキャッシュレスどうなる話を進める一番の論点だと捉えています。

この記事が気に入ったらサポートをしてみませんか?