理系が最初に戸惑う現在価値(PV)の考え方

前回はこちら

理系(だけでもないかも)がMBAでいきなりあたる小さな壁に現在価値という考え方がある。理系でも事業に近い業務についている場合は既知の内容なのかもしれないが、MBAで学ぶ方は事前に知っておくほうが良く、事業をされている方はお金を扱っている方(企業内では財務会計や事業戦略部門、企業外では金融やVC)の基本的な考え方なので感覚も含めて知っておくと良い。

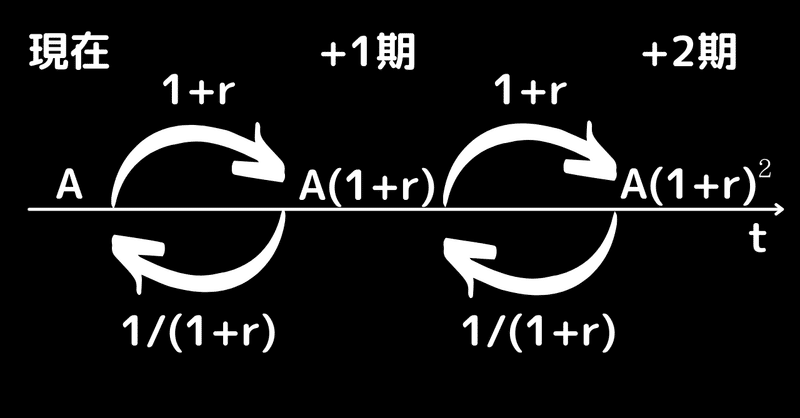

現在価値の基本的な考え方は平易に書き下すと、「現在の1円と将来の1円は価値が違うでしょ」ということである。理解が容易になるため、現在価値の考え方の前に金利について確認しよう。例えば、年利r(r>0)の世界があるとする。その世界では、1年間100円を預金をすると、100(1+r)円にお金が増加する。さらにもう1年預金しておくと100(1+r)^2円(ここで^はべき乗を示す)となる。ここまでは、高校で対数を習うときに例題で出てくる複利の話であろう。よって、100円を預金すると、1年ごとに1+r倍になることは容易に理解できるであろう。そこで、この世界の例を利用して現在価値の概念を説明する。1年後の100円を得るためには、1年間の預金で1+r倍に増加するため、現在必要な預金額は100円未満(=100/(1+r))で良いことがわかる。よって、1年後の100円は現在の100円よりも価値が低い(1/(1+r)分だけ)ということになる。つまり、将来のお金は今のお金よりも価値が低く、この将来のお金を現在のお金の価値に直したものを現在価値と呼ぶ。この現在価値に直すことを現在価値に割り戻すという。(おそらく、利率が将来のお金にはかかっているため、それを割る(1/(1+r)でかける)ということから来ていると考えられる。)では、どういうことに使うのか?下記に例を示す。

蛇足だが*、この1年という期間を無限に短くした場合に自然対数の底になることを学び、目から鱗が落ちる思いをした。

例えば、企業における研究開発プロジェクトについて考えてほしい。まず、研究開発プロジェクトは将来の商品・サービスへの実装のために実施するため、現在の当該プロジェクトからの利益は0である。次に、数年後に当該プロジェクトのブレークスルーを実現し、これを具備する商品・サービスで企業が利益を得ることができたとしよう。具体的に、1000万円を投資して、1年間で研究開発と商品化を実現し、2年目は売り上げが上がらず、3年目から3年間で500万円/年の収益を上げたとしよう**。この現在価値を未導入の場合、500万円×3-1000万円=500万円の利益と考えることができる。一方、現在価値の考え方を導入すると、3-5年後の500万円は3-5年分の金利がかかっているため、その分を割り引くことになる。よって、

500/(1+r)^3+500/(1+r)^4+500/(1+r)^5-1000・・・①

となる。現在は0金利なので、将来の利益の現在価値に割り戻しても減らないのではという意見はその通りである。しかし、事業の場合、このrはその事業のリスクによって決められる。この算出根拠は省くが、スタートアップの場合、その企業により異なるが、数10%とするのが一般的である。この例では、r>10.7%になると①の式は負となり、現在価値で考えるとこの研究開発プロジェクトは実施すべきではないとなる。①の式を正味現在価値(NPV)という。

私はMBAで体系的にいろいろな角度でファイナンスを学ぶことにより、事業価値について考える軸を持つことができた。その入り口が現在価値の理解である。この考え方を実際のプロジェクトや事業に応用することで実際の事業におけるファイナンス行動や事業価値を考えることができる。是非、ご自身の事業等に応用し、お金の取扱いをしている方々と共通言語で事業価値について話ができるようになるきっかけになれば幸いである。

*ネイピア数の話は、下記noteの投稿が詳しく書いてあります。

https://note.com/suito_kiryu/n/n8741b8ff73e2

**単純化のために、出費は期初、利益は期末とする。

記事を書くときの素材購入の費用などにさせてもらえればと思います。