1日3分で会計が少しわかるまとめ 3

こんにちは。前回は貸借対照表について書いたので、今回は損益計算書とキャッシュフロー計算書について簡単に触れる。

損益計算書は、ある期間における企業の経済活動の成果を要約した書類であった。損益計算書は通常、総収入の金額(売上高)から始まり、そこから収入を生み出すために直接要した費用相当額(売上原価)が控除される。控除後の値のことを「粗利益」と呼ぶ(すなわち、売上高-売上原価=粗利益)。ただし、企業は事業の過程において売上原価以外にも様々な費用を支出するため、ある期間の純利益を算出するためにはこれら費用も粗利益から控除する必要がある。そこで、まず営業費用(給料や一般管理費用)を差し引いて営業利益(又は営業損失)を算出し、次に財務費用(最も重要なのは借入金等の利子)と法人税を差し引いて「純利益」を算出するのが会計上の慣行である。ある期間の費用が収益を超える場合には、その企業は「純損失」を計上することになる。

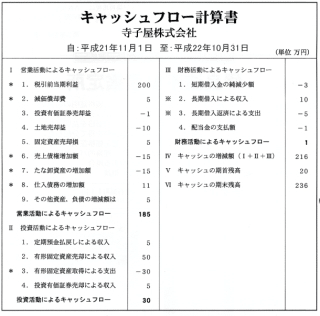

キャッシュフロー計算書は、企業がどのように現金を獲得・使用したかを報告するものであった。キャッシュフロー計算書の目的は所定の期間における対象企業の現金残高の変化を示すことにある。ただし、現金総額の変動は貸借対照表からも読み取ることができる。キャッシュフロー計算書の方が現金残高が増加した原因がより詳細にわかる、ということである。このようにキャッシュフロー計算書に記載されている情報の多くは貸借対照表及び損益計算書からも入手可能な情報なので、さしあたりはこれら二つの財務諸表に焦点を当てて解説する。

本日は初日に添付した参考資料を再び添付した。だいぶイメージが湧くようになったのではないかと思う。

この記事が気に入ったらサポートをしてみませんか?