デザイン×ペイメントで紐解くキャッシュレスの未来 – NTT DATA Innovation Conference 2023 登壇レポート

2023年1月24日(火)、25日(水)にオンライン開催された「NTT DATA Innovation Conference 2023」に、フォーデジット取締役の末成武大が登壇しました。「デザイン×ペイメント」をテーマに、キャッシュレスサービスの体験向上に欠かせないCX/EX設計をはじめ、キャッシュレスの未来の要諦をひも解きます。

国内最大級の決済プラットフォーム CAFIS の変革に取り組み、国内キャッシュレスの拡大をけん引している、NTTデータ カード&ペイメント事業部長 栗原正憲様とディスカッションをしました。(以下敬称略)

日本におけるキャッシュレス決済の現状

NTTデータ 栗原:

NTTデータの栗原と申します。今日は、「デザイン×ペイメント」というテーマで、デザインの専門家であるフォーデジットの末成さんを迎えてディスカッションしたいと思います。デザインといっても幅が広く、捉え方が難しいように思いますが、末成さんから簡単に御社のご紹介をお願いいたします。

フォーデジット 末成:

ありがとうございます。フォーデジットの末成と申します。

皆さんがまず想像されるいわゆる「デザイン」というのは、どちらかというと視覚的な、パッと見て美しいものをつくる、というイメージを抱く方が多いのではないかと思います。しかしグローバル基準、また昨今はビジネスの文脈でも「デザイン」という言葉が多く使われるようになっておりますが、ビジネスおよびサービスを包括的に捉え、デザインの考え方を活用しながら企業活動に寄与していくということも「デザイン」の役割に含まれると捉えています。

ですので、我々フォーデジットが提供しているデザインは、ビジネス・サービスのデザインという部分から、体験のデザイン(UXデザイン)、そして視覚表現にあたるUI・ビジュアルのデザインという、その3つのカテゴリーを含めて「デザイン」と呼んでいます。

NTTデータ 栗原:

なるほど。一言で「デザイン」と言っても本当に幅広い分野に及ぶものだと思いますが、最近私自身が感じているのは、やはりペイメントの世界においても、スマホを通じてユーザーがダイレクトにペイメントサービスを体験する時代になっていく中で、「デザイン×ペイメント」というのは非常に重要なテーマだなと。今日はその辺りをお話ししたいと思います。どうぞよろしくお願いします。

フォーデジット 末成:

よろしくお願いいたします。

NTTデータ 栗原:

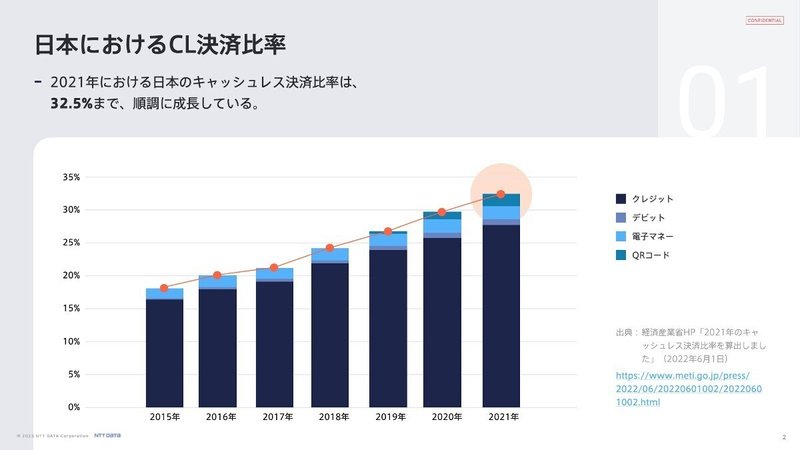

さて、まず私の方から、国内におけるキャッシュレス決済の現状に関して、少しお話したいと思います。こちらの資料は「日本におけるキャッシュレス決済比率」です。

2018年に経済産業省が策定したキャッシュレス・ビジョンの中で、政府は2025年までに国内のキャッシュレス決済比率40%を目指しています。それに向かって今マーケットは順調に成長しておりまして、現状2021年の時点で32.5%まで進んでいるところです。

一番多いのはやはりクレジットでグラフの濃い青の部分、キャッシュレス決済全体の約9割はクレジット利用になっています。それ以外のデビット、電子マネー、QRコード等のさまざまなスキームも順調に成長してきており、ここ数年だと特にスマートフォンを使ったQRコード決済がかなり伸びてきているという状況です。

次の資料は「キャッシュレス利用セグメント割合」ということで、こちらは昨年、2022年に新しく経済産業省の方から出たレポートです。これを見て少し驚いたのが、国内のキャッシュレス決済比率 現在32.5%という数字に比べて、消費者の利用意向はかなり進んでいるということです。

グラフの下2つのセグメントにあたる「フルキャッシュレス決済層」と「キャッシュレス決済 積極利用層」は、決済の7〜8割以上がキャッシュレスという、ほぼ日常的にキャッシュレス決済を利用している層になります。こうして見ると、全体でおおよそ50%以上がこの層にあたります。また「現金・キャッシュレス併用層」これは現金とキャッシュレス決済を半分程度ずつ利用している層ですが、この層まで合わせると、70%程がキャッシュレス決済を利用しているということになります。

もう一つ注目すべき点が年代別のグラフです。年齢による利用傾向の差があるかを調べたものですが、実はそこまで大きな差はないということがわかります。以前の印象ですと、スマートフォンになかなか慣れてない高齢者の方はキャッシュレスの浸透が進んでいないのでは?とか、現金信仰みたいなものもあるのでは?なんて勝手にイメージしてしまっていたのですが、実はそのような偏りはありません。10代から70代までまんべんなく、どの層においても70%程度が何らかの形でキャッシュレス決済を使っているということがわかりました。

また私も驚いたのですが、実は最もキャッシュレス決済の浸透が進んでいないのは10〜20代です。フルキャッシュレス決済層、キャッシュレス積極利用層、現金キャッシュレス決済併用層を全て合わせると、60代の利用率が85%を超えて一番高く、それに比べると10〜20代は一番低い70%程になっています。そこまで顕著な差ではないですが、こういった取り組みで今まで私達が抱いていた固定観念とは変わってきているように見えます。

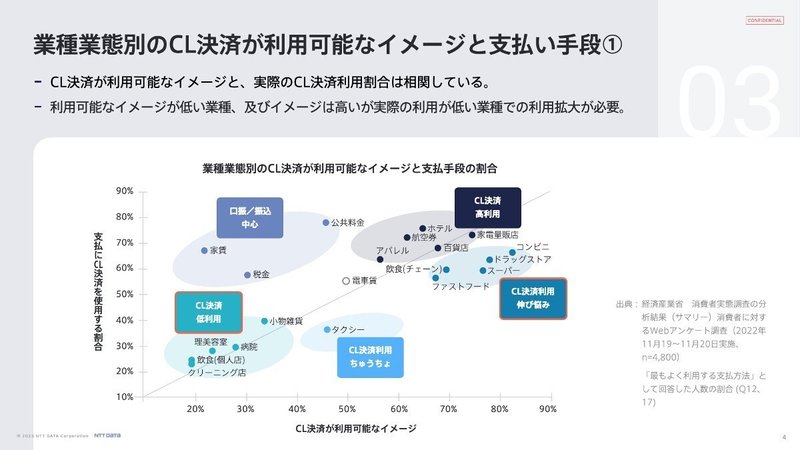

次に、どういった場所でキャッシュレス決済が使われているのかを見てみます。グラフは「業種業態別のキャッシュレス決済が利用可能なイメージと支払手段」ということで、消費者のイメージするキャッシュレス決済利用シーンと実際の決済手段を相関として出したものです。

これを見てわかるのが、キャッシュレス決済が利用可能なイメージと、実際の利用割合は相関しているということです。

左下の「キャッシュレス決済 低利用」というエリアは、キャッシュレス決済があまり使えないというイメージがあって、やっぱり使われていない業種です。たとえば個人の飲食店、クリーニング店、病院などが入っています。逆に右上の「キャッシュレス決済 高利用」エリアは、キャッシュレスに対応しているイメージもあって、やはり頻繁に使われている業種です。ホテル、航空券、百貨店などがここに含まれます。また左上の「口振(口座振替)/振込中心」は、そもそも決済のバリエーションがまだ少なく、口座振替や振込みが中心になっているエリアです。例えば、家賃や公共料金、税金などの支払いなどですね。こんなふうに業種業態ごとにキャッシュレス化の傾向があることが見て取れます。

キャッシュレス決済、拡大のハードルとは?

NTTデータ 栗原:

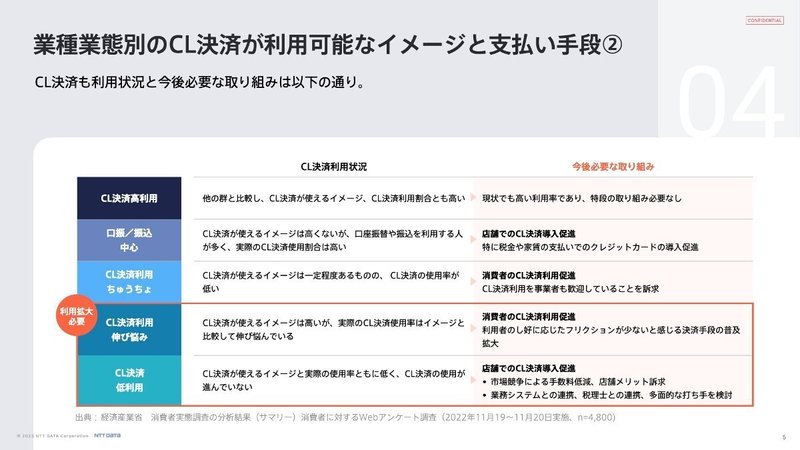

それでは今後、これらをどうやって拡大していくのか。私たちは、2つのカテゴリーに対して何か手を打つ必要があるのではないかと考えています。

まず「キャッシュレス決済利用 伸び悩み」の領域。ここはキャッシュレス決済を使えるというイメージは高いが、実際の使用率はなかなかのびていないエリアで、スーパーマーケットや飲食チェーンなどが含まれます。ここではキャッシュレス利用をさらに促進するために、利用者の趣向に応じたフリクションレスな決済手段の拡大など、より簡易で便利に使える仕掛けが必要です。

また「キャッシュレス決済 低利用」にあたる、キャッシュレス決済を使えるイメージもなく実際の使用率も低い領域に関しては、事業者の導入ハードルを下げ、ボトルネックを排除するような導入促進が必要になるかと思います。例えば、病院や中小企業などでは、キャッシュレス機能単体での導入はなかなかハードルが高いです。他の業務システムとの連動など事業全体のデジタライゼーションの中で、合わせてキャッシュレス機能も導入するような、そんな施策が必要になると考えています。

以上が、現在の国内におけるキャッシュレス決済の大まかな実状です。こういった統計データを見て、デザインの専門家であり、また世界各国を行き来されている末成さんは、こういった状況をどう見ているのか、お聞かせいただけますか?

フォーデジット 末成:

そうですね。思ったよりもキャッシュレスが浸透している、そして高齢の方でも意外と慣れていく、というのは私自身の実感としてもまさにそうだなと思います。とはいえ、消費者が日々の行動の中で使える場所となると、まだまだというのも実態なのかなと。

私たちは東京にいるので、キャッシュレス決済をベースにしても比較的生活ができる環境にいるんです。例えば出張で少し地方に行くと、まずタクシーでキャッシュレス決済が使えない。ご飯を食べに行っても現金支払いがほとんどです。利用できるシーンが増えているという国内の統計データは受け止めつつも、同時に地域差が生じているというのも現状だと感じます。

NTTデータ 栗原:

首都圏にいると、キャッシュレス決済はもう既にかなり浸透しているんじゃないか?と思ってしまうんですけど、まだまだ広く見てみるとハードルはあるのでしょうか。

フォーデジット 末成:

そうですね。やはり導入ハードルのある中小企業や個人商店などが生活の中心にある方々は、なかなか利用しづらいかと思います。キャッシュレス決済を使ったとしても、ナショナルチェーンだけとか、ショッピングモールだけで使う、ということが起きているようです。

そこにどう対応していくのかが、まさに先ほどお見せいただいたような今後の拡大の取り組みですよね。より地方に目を向けることや、都心でも中小企業や個人店など、消費者の日々の行動の中でキャッシュレス決済を使えるようにしていくこと。そういった体験がシームレスになっていくと、生活者にとってもすごく価値あることだと思います。

NTTデータ 栗原:

なるほど。

フォーデジット 末成:

では続いて、フォーデジット側のリサーチをご紹介いたします。私たちは多岐に渡る分野でデザイン事業に携わっています。サービスデザインではリサーチがとても重要で、どんな方々が、どういう生活の中で、どんな困り事をもっているのか?ということを調査し、より深く理解して共感することから、デザインのプロセスが始まります。今回はそういったデザイン活動の中で得たリサーチデータから、ペイメントサービスに関わるものをご紹介できればと思います。

先ほど、キャッシュレス決済の年代別利用意向のグラフがありましたが、次のリサーチデータはそれがどんな考え方の違いから生まれているのか、というものです。

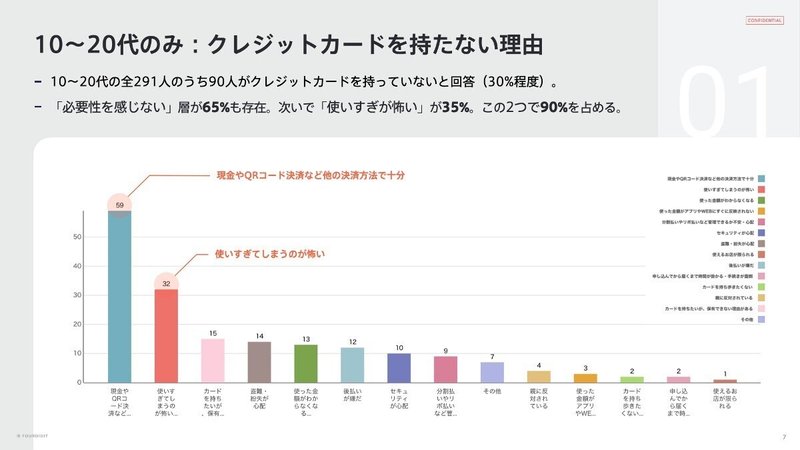

若年層、とくにZ世代と呼ばれるような方々の中で、クレジットカードを持つ理由をポジティブに感じていない、必要性を感じていないという方が65%に及んでいます。その理由として、電子マネーやQR決済など、利便性の高い決済方法が生まれていることはもちろん大きいのですが、その次に「使いすぎてしまうのが怖い」という理由が出ているのが、意外な結果かなと思います。もちろん計画的に使えば便利なツールですが、親世代や社会から引き継がれたものなのか「クレジットカードは怖い」という印象を持ってしまっている若年層が多くいる。この「なんとなく怖い」をいかに超えられるか、いかに利便性の高い状態を安心して使ってもらえるか、という点が若年世代にとって価値になるのかなと思います。

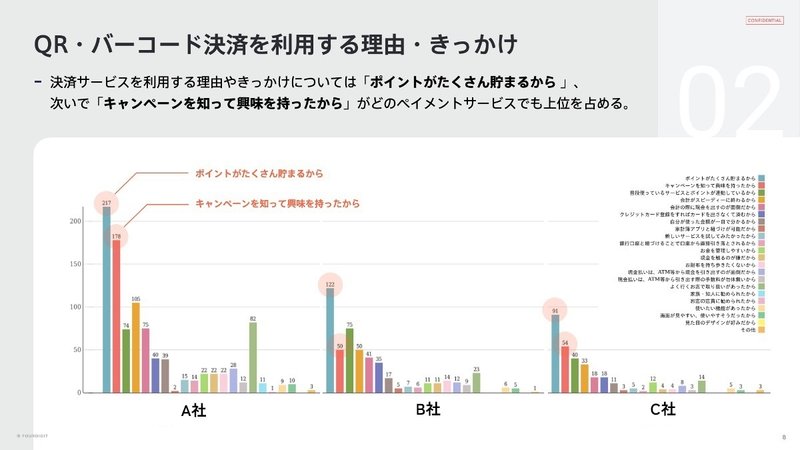

次に、QR・バーコード決済に関する、興味深いリサーチ結果をご紹介します。どんなきっかけで、各社の決済サービスを使い始めたかをアンケートしたものです。

ポイントがたくさん貯まる、キャンペーンで興味をもった、という理由がどのサービスでも上位にきていました。各社決済サービスが現在まさにユーザーの取り合いという中で、やはりポイント還元やキャンペーンなどが、わかりやすいメリットとして消費者に伝わっている結果だと思います。

そこを基軸にして、いわゆる「ホッパー」のような状態、つまり固定的にサービスを利用するのではなく、その時々で一番ベネフィットが多い決済サービスを選択するというユーザーも多くなっています。しかしユーザーの体験を紐解くと、こっちのサービスに数千円あって、こっちにまた数千円あって、結局今何を使えばいいのか迷ってしまう…というような、決して良い決済体験とはいえない状態もあります。今後、ポイントなどの金銭的なベネフィット以外でいかにロイヤリティを作っていけるかというのは、次のキャッシュレス決済体験を作る上で、何か大きな問いになりうると考えています。

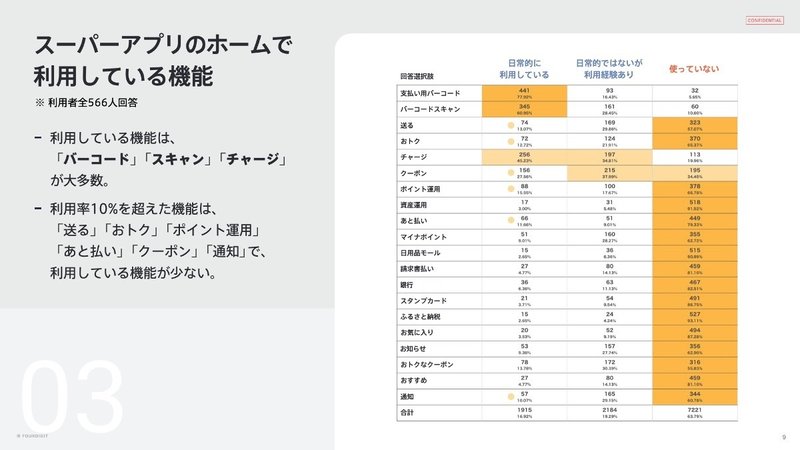

片や、各社のロイヤリティ構築への努力をユーザーがどう捉えているのかというリサーチです。現在、決済サービス各社は、いわゆる「スーパーアプリ」という形で、ペイメント機能にプラスアルファのさまざまな機能を提供しています。それぞれ各社がお持ちの金融機能やECサービスと接続することで、ロイヤリティを構築する努力をされているのかなと感じていますが、それに対してユーザーの反応は冷ややかです。

支払用バーコード、バーコードスキャンというメイン機能は、当然使われているんですが、それ以外の機能、例えば資産運用や、クーポン、モールなどは、利用率が10%以下になっています。これはどちらかというと、UI/UXデザインという観点が大きいのかなと思います。サービスアイコンがたくさん並ぶ中で、パッとみて何が自分にとって価値あるサービスなのか判別できない、そもそもどんなサービスがあるのか気づけない、という状態なのではないでしょうか。現在、各社ともプラスアルファの機能を随時ミニアプリのような形で提供することで、サービスの独自性を出していくのが主流のように思いますが、それがユーザーに伝わってるかというと課題感が残る印象です。

また、ユーザーそれぞれにライフステージの違いがある中で、例えば若年層に保険サービスを提供して使われるのか?子育て世代にはどんなサービスニーズがあるのか?そういったコンテキストの違いに一歩踏み込んだ体験設計ができると、先ほどあったような「ホッパー」から、ロイヤリティを形成して定着に繋げるきっかけになるのではないかと思います。そうやって金銭的なベネフィットだけでなく、新しい形の体験やUIの磨き込みといった、ユーザー自身がベネフィットを感じられるものが提供できれば、キャッシュレス決済体験がより広がっていくのかなと感じています。

生活全体の体験を考えながらサービスを開発していく

NTTデータ 栗原:

末成さん、ありがとうございます。

まず少し戻って、若年層のキャッシュレス決済の利用率の低さについてお話ししたいです。10代、20代というと、やはり高齢層と比べるとまだ購買力もそこまで高くない世代ですし、それが影響しているのでしょうか。この層が30代、40代になってくると、やはり他の層と同じように少し利用率があがってくるのか、もしくは時代とともにそもそも価値観が変化していて、クレジットカードをステータスとして持つようなモチベーションにはなっていかないのか。その辺りの仮説はありますか?

フォーデジット 末成:

おっしゃるとおり、ステータスという部分での意識は変化しているように感じます。例えば特定のクレジットカードを支払いのときに見せるとかっこいい、というような体験に若年層が興味があるのかというと疑問です。これはまた別のリサーチの中で感じたことですが、上の世代のそういったカルチャーを見て、僕らはそうじゃない方がいいよねというような、ある種カウンターカルチャーのような状態なのかなと思っています。嗜好性としても、物をいっぱい買って頑張って働いてお金をさらに使うという価値観から、ミニマルでサステナブルな自分の手の届く範囲の幸せを大切にする、と変化してきた流れもあります。そういった意味でも、いわゆるステータスのような部分に対して、必ずしも価値を感じていないのではないかと思っています。

NTTデータ 栗原:

とすると、このまま現在の10代、20代の傾向が年を重ねて横に広がっていくような形になってしまうと、今キャッシュレス決済を盛り上げようとしても、この先は逆行する動きになりかねないという感じもしますね。

フォーデジット 末成:

そうですね。しかし逆に、QR決済や電子マネーなどの別の決済手段は広がっていますし、若年層はオンラインでの購買行動に慣れているということもあります。先ほどもお話にありました日々の生活の中でQR決済を使える場所が増えていくとか、いろんな場所でオンライン型の購買行動にシフトしていくのであれば、別の解決を見出していけそうです。若年層はキャッシュレス決済に対してリテラシーが低いわけではなく、キャッシュレス決済に向かっていくこと自体については、イエスだと思います。ただし従来の形、我々世代が享受していた体験に同じような価値を感じてくれるかというと、クエスチョンなのかなと。

NTTデータ 栗原:

一方で、キャッシュレス決済サービスを選択する理由を見ると、ほとんどがポイントとかインセンティブになっている。そしてスーパーアプリとして提供しても、利用されているのは決済だけになっちゃっていると。決済サービスを提供してる事業者側からすると、ポイントやキャンペーンの競争になって、かなり消耗戦になっていってしまいそうです。独自性を出すための機能を追加してもなかなか使われないという中で、何か良い打ち手は考えられるんでしょうか。

フォーデジット 末成:

キャンペーンやポイントでのユーザー獲得は、ある種の焼畑農業的な側面がありますよね。同じ事象が、実は海外でもたくさん起きていたように思います。インドネシアやフィリピンなどでは、バーコード決済が日本より早く使われていて、各社まさに今の日本と同様にポイントやクーポンをたくさんばらまいて普及していきました。結果、キャンペーンが無くなったら使われなくなるのでやめられない、というような状態になっていた。その中で今生き残っているサービスはというと、やはり日々使うサービス、例えば配車サービスのペイメント機能などでした。

一つポイントなのかなと思うのは、元々のサービスの価値と、そこにプラスアルファされる価値の相関のわかりやすさです。例えば、東南アジアで浸透している配車アプリ「Grab」と、ペイメント機能「Grab Pay」には共通化されたリワードがあって、配車も決済もいろんな場所で使えば使うほどポイントが貯まる。それがお金として提供されるのではなく、ちょっと優遇されるという体験になるんです。例えば、配車を呼んだときに早く来たりとか、レビュー評価が高いドライバーが来たりとか。リワードを自社サービス内のお金ではない価値に切り替えていて、これはすごくうまくいっている事例だと思います。

これをデザインの視点で紐解くと、ユーザーにとってわかりやすいコンテキストが存在していてそれを叶えられる、というのが重要なポイントの一つなのかなと思います。日本のスーパーアプリによく見られる、自社サービスがまとめられたホーム画面というのは、わかりやすさはあるものの、それはどちらかというと企業側の力学に見えてしまっている。企業からするとサービスをまとめることで相乗効果が得られることはあるとは思いますが、ユーザー側のベネフィットとして「まとめて見られます」だけでは、そこまで価値を見出せないのではないでしょうか。例えば何か一つのサービスを使うと、その行動が次のサービスにちゃんと繋がっていくようなストーリーが設計されているとか、そういったところでロイヤリティが深まっていく体験が描けると、より良いのかなと思います。

NTTデータ 栗原:

私達NTTデータは、やはりシステム開発を中心にやってきた会社なので、何かと高機能にしてこれもできますよ!というように提供したくなってしまいます(笑)。スーパーアプリの話をお聞きしてすごく痛感したんですが、やはり決済はあくまで単一の機能でしかないので、インセンティブをつけてもどうしてもコモディティ化して消耗戦になっていく。消費者の生活と行動を中心に考えて、そこにいろんなものが自然とバンドルされていくような世界をつくっていかないと、日常的に使っていただけるようなサービスにはならないんだな、と感じました。

その裏付けかもしれませんが、日本の国内キャッシュレスにおいても、いろいろな新しい決済手段が出てきている中で、やはり生活にバンドルされていく決済のスキームや、消費者と直接接点を持っているサービスがワレット化しているものは、確実に今伸びつつあります。その状況を踏まえると、まさに決済だけではなく生活全体の体験デザインを考えながらサービスを開発していくことが必要ですし、私達のお客様でもある加盟店様に対してももちろん、業務スタイルと寄り添うような形で決済スキームを提供していかないといけないと、改めて実感しています。

私達もなかなかキャッシュレス決済を消費者視点で捉えることができなくて、本日は非常に良いお話を伺えました。なかなか話が尽きないのですが、最後に、これから私達がペイメントサービスとその周辺も含めて、生活者の体験をより良くしていくことを目指すにあたって、アドバイスや激励をいただけますでしょうか。

フォーデジット 末成:

リサーチに見られたような、実際はあまり使われていないという状態は、実は企業だけでなくユーザーにとっても、お互いに機会損失している状態だと思います。たくさんのベネフィットがある、便利な機能があるということに、うまく気づけていないという状態はユーザーにとってもデメリットです。

そういう状況を打開するきっかけになると思うのが、やはり栗原さんもおっしゃったように、ユーザーと加盟店様の双方の価値にきちんと寄り添っていくことです。ユーザーそれぞれのライフスタイルの明確な違いに対して必要なものは何なのか、加盟店さんの属性や業務スタイルに対してどういうスキームが最適なのか。双方にリサーチしながら、共感しながら、コンテキストと体験を作っていくことがブレイクスルーになるのではないかと思います。

ものづくりの際にまず使い手を中心に据えて、使い手にとっての価値は何なのかというように、体験を検討していく。それを積み重ねていくことで、社会全体の体験を向上させていけるのかなと思います。我々デザインの領域はもちろん、やはりテクノロジーの力があってこそだと思うので、デザインとテクノロジーとで足並みを揃えながら、ブレイクスルーを目指していきたいです。

NTTデータ 栗原:

本日は、本当にありがとうございました。

NTT DATA Innovation Conference 2023

「Realizing a Sustainable Future〜先進のテクノロジーで、先見の事業変革を。~」をテーマに2023年1月24日(火)、25日(水)に開催。2023年3月以降、順次講演レポートを更新予定です。ぜひご覧ください。

https://www.nttdata.com/jp/ja/innovation-conference/