マイナス金利の原因(②欧州の状況)

前回のマイナス金利の原因(①日本の状況)に続いて今回は欧州の状況を見ます。

スイス、ドイツ、フランスとマイナス金利の状況となっていますね。マイナスの率は日本よりも大きい国もあります。

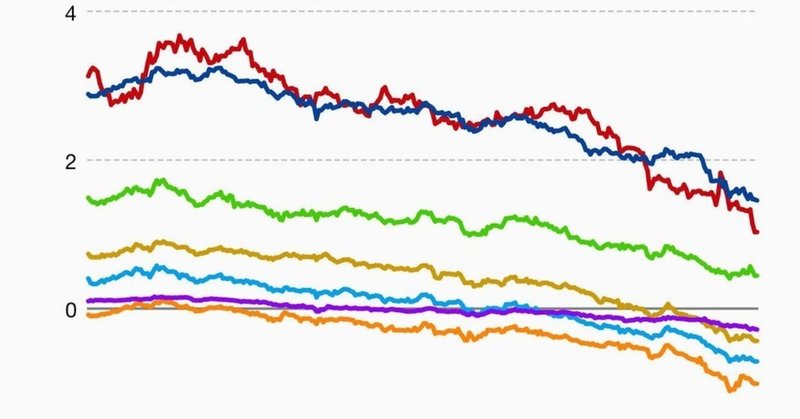

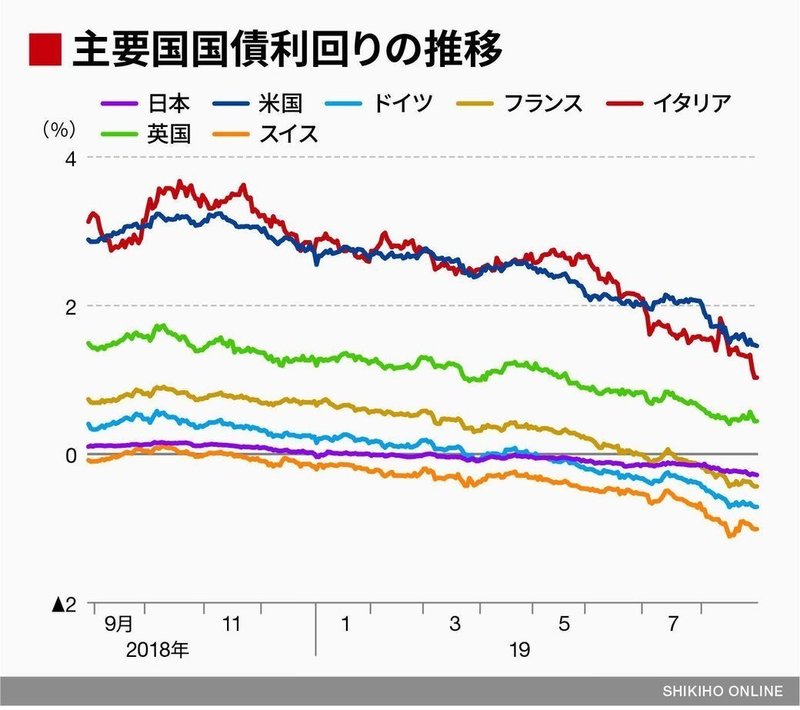

9月9日現在での、ピックアップした各国の残存10年国債の利率は次のようになっています。データはinvesting.comより。( )内はそれぞれの国の通貨です。

ロシア___ 7.02% (ルーブル)

ドイツ__ △0.60% (ユーロ)

イギリス__ 0.55% (ポンド)

フランス_ △0.30% (ユーロ)

イタリア__ 0.91% (ユーロ)

スペイン__ 0.19% (ユーロ)

ギリシャ__ 1.59% (ユーロ)

スイス__ △0.88% (スイスフラン)

デンマーク △0.58% (デンマーク・クローネ)

ノルウェー_ 1.15% (ノルウェー・クローネ)

■ ユーロ参加国(ユーロ圏)とその他の国(自国通貨発行国)の違い

ユーロ参加圏では当然ながらユーロが通貨として流通・通用しています。また金融政策は欧州中央銀行(ECB)の役割で、財政政策も加盟国間での政策調整が企図されています。

自国通貨発行国は自国の中央銀行が通貨管理を行い、金融政策及び財政政策も各国で行われています。また、ユーロとの為替が存在して、為替レートが経済に重要な影響を与えることもユーロ圏とは異なります。

■ ユーロ圏の事情も日本と近い面がある

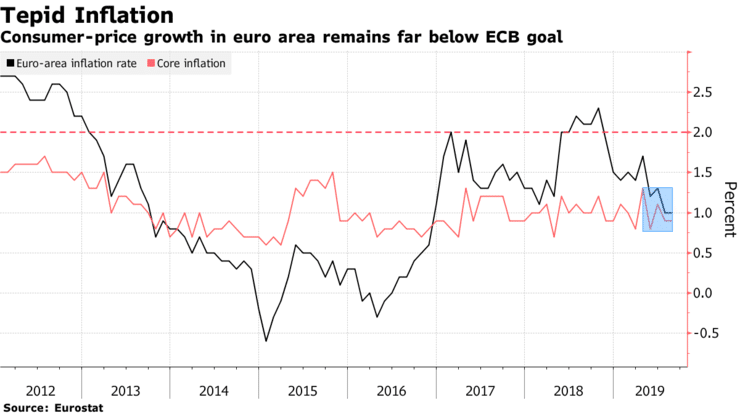

前回、日本では日銀が2%のインフレ目標に向けて断固として金融緩和を継続→その手段として国債を買い入れて市場に資金を供給→国債が買われるので金利が低下していく という流れを解説しました。

実は2%のインフレ目標というのは日銀が独自に設定しているものというわけではなく、「リフレ派」と呼ばれる有力な経済学者らが提唱する国際的にも主流となっている経済政策によるもので、ECBも「2%未満だが2%に近い」という目標をたてています。さらに米国の中央銀行に相当する連邦準備制度理事会(FRB)も2%を目標としています。

しかし、最近ではこの2%というインフレ目標から遠ざかっている状況です。

(黒線が消費者物価指数。赤線は変動の激しいエネルギー・食料などを除いたコア物価指数)

表で分かるように、2013年以降、2%の目標に達していない期間が継続しています。ここ10年来のユーロ圏のGDP成長率は高くもありませんし、ECBも、程度の差はあっても、日銀と同様に、ユーロ建国債の買入れをしてきました。

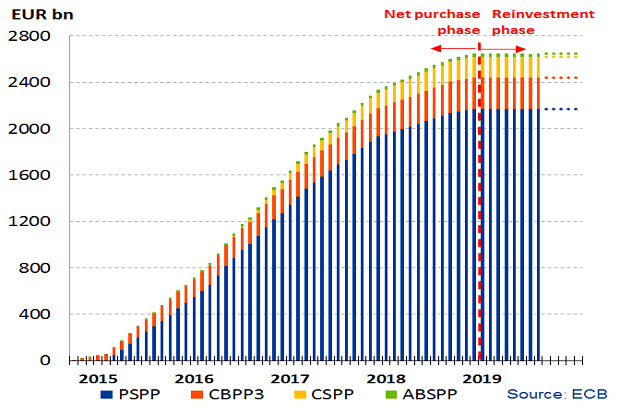

上表がECBの買入れの全体像ですが、そのうち青色のPSPP(Public Sector Purchase Programme)が公的部門の債券、その多くが各国の国債の買入れ額です。10億ユーロ単位なので、2兆ユーロ台で、円換算なら300兆円規模。日銀の450兆円とくらべると少ない(経済規模との比較では、より小さい)ものの、かなりの規模です。

2つの表から分かるように、物価上昇率2%にタッチしたところでいったん資産買入れを増やさないようにしているのですが、今般の米中貿易摩擦に伴う景気後退観測を受けて、ECBが再び国債の買入れを行うのだろうという見方が優位となっています。

国債価格が上昇してマイナス金利のマイナス幅が大きくなっているのには、そのような背景があると言われています。

なお各国の国債(いずれもユーロ建て)の金利(=価格)にドイツ△0.60%からギリシャ1.59%と幅があるのは、主には信用リスクの違いからなっているものとみて問題ないものです。

■ スイスの場合

スイスでも、中央銀行に当たるスイス国立銀行が「前年比1%ずつインフレが進む」状態を物価安定としているのに対して、2019年に入ってからのインフレ率は0.3%~0.6%程度と低くなっています。

ただし、スイスの場合はスイスフランという自国通貨がユーロに対して高くなりすぎないように(日本で言えば、円高ドル安が行き過ぎないように)、ユーロの金利よりもスイスフランの金利を低く設定するべき事情があると言われています。

なぜなら、スイスはGDP6800億スイスフランに対して経常収支598億スイスフランと経常黒字が国民経済に占める割合が高く、自国通貨高が経済に与える影響が大きいからですね

このため、スイス国立銀行は政策金利をマイナス0.75%と世界最低にするとともに、ユーロ圏の金融政策に応じて必要な金融緩和をおこなうこととしています。

サポートいただいた金額は、面白そうなものやサービスに使ってレポートをしたいと思います