2022年、グロース市場とプライム市場を眺めてみる

近頃、「日本と米国の差はGAFAMが生み出された否かである」という分析がSNSで拡散されている。象徴的なお話なので、これはこれで良いのですが、あらためて日本の株式市場についてみてみたいと思います。ちょうど、2022年4月の東証の市場区分の再編成があり、一部二部等からプライム、スタンダート、グロースに変更になりました。どういう景色なのかおさらいしておきましょう。

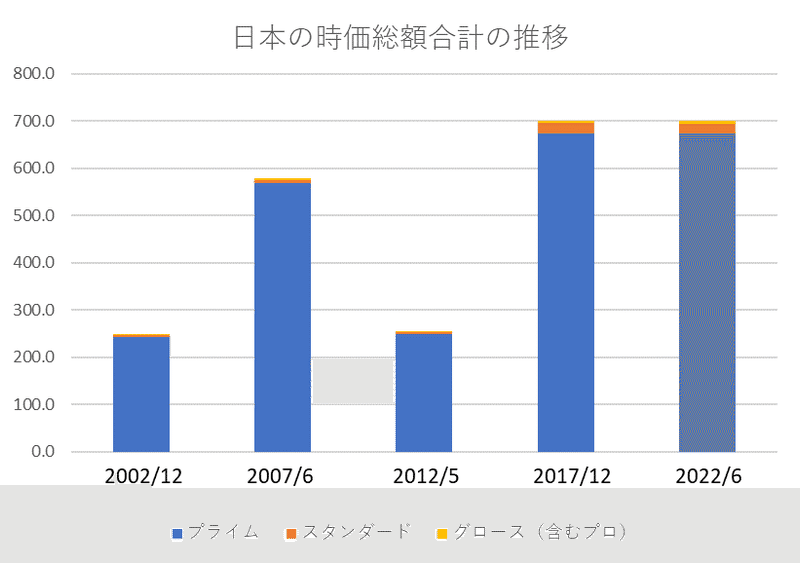

日本の上場時価総額の推移

下記の図を見てください。この20年を遡るとちょうど区切りが良いです。2002年はITバブル崩壊後の底であり、その5年後の2007年はサブプライムからの金融危機前のピークです、2012年は震災後アベノミクス前の底であり、その5年後の2017年はアベノミクスがピークに達した頃であり、かつメルカリがIPOする前、すなわちスタートアップエコシステムの夜明け前と言って良いでしょう。そしてコロナを跨いでその5年後が今という感じです。

これを見ていくつかわかることがあります。

1)10年起きに底がきていたが、ようやく2022年は底ではなくピークを迎えていること

2)底の時期は時価総額合計も250兆円程度まで低迷していること

3)アベノミクスのピークは金融危機前のピークを2割程度上回ったこと

4)この5年間は横ばいであること

5)時価総額増減におけるグロースの貢献は著しく小さいこと

最後の5)の点については、グロース市場からプライム(旧東証一部)への鞍替えがあったりしますので、正確な議論ではありません。ただ、マグニチュードを見る上では参考になるでしょう。この点はまた後段でももう少し詳細に触れたいと思います。

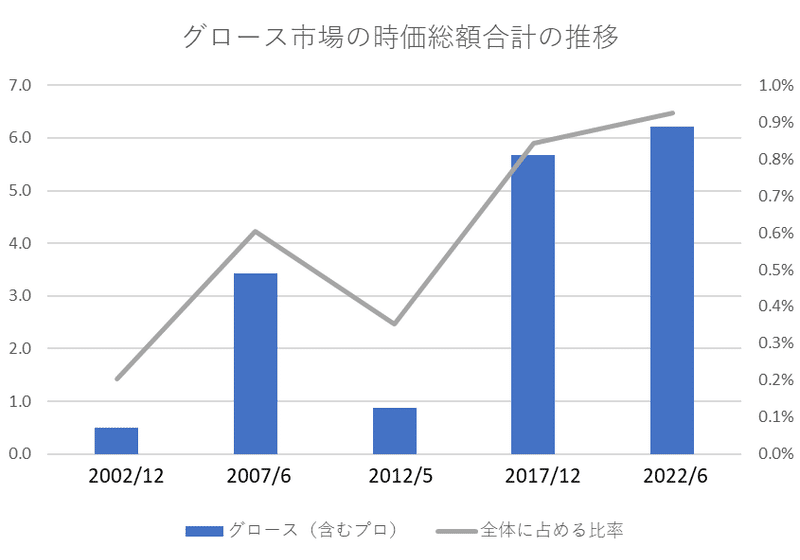

もう少しスタートアップに前向きになれるよう、グロース市場に絞ってデータを見てみましょう。

これをみていくつかわかることがあります。

1)2002年時点ではマザーズ市場ができて間もないこともあり0.5兆円と今のメルカリやSHIFTの1社分程度の存在感しかなかった

2)ボラティリティがものすごく大きい。これは足元の市場調整でも体感しているが、2012年時点で一時3兆円を超えた時価総額がまた1兆円を切る水準まで低下し、10年で行って戻ってきた感じ。とはいえ年成長率は6.3%

3)アベノミクスに重ねて一気に存在感を増したこと。ただし、この5年間の年平均成長率は2002年からの成長率54%下回る40%にとどまる

4)20年で見るればボラティリティは高いが年平均14%成長を実現

5)時価総額全体に対する比率は2007年の0.6%から大きく上昇しておらず1%未満で頭打ちの状況

日本を代表する時価総額上位企業の変遷

先ほど触れた3つのピーク地点、2007年、10年後のアベノミクス後のピーク2017年、そして現在において日本を代表する企業の顔ぶれを見てみましょう。

よく見る顔ぶれではありますが、いくつか特徴的なことに気がつきます。

1)金融機関系が3社以上入っていた過去に比べて、現在は三菱1社のみ。国内のみで稼ぐ金融機関の存在がより小さくなった

2)結果、2022年の顔ぶれはテクノロジー、グローバルで稼げる企業の2累計にほぼ集約されてきている

3)非金融系の上位企業はこの15年、そしてこの5年でも着実に時価総額を増加させている。トヨタ、ソニー、キーエンスなどが顕著

そして最大の特徴が以下のグラフで示されています。日本全体の時価総額は横ばいですが、その中で日本を代表するトップ企業は着実に成長し、その存在感を高めているということです。今回は上位10社に限りましたが、この傾向は上位20社、30社程度で見ても同じことが言えると思います。間も無く上位10社で20%を超えそうな勢いです。この10社だけで見ても40-50兆円を超える時価総額の増加を実現しています。

日本においても米国のGAFAM等が圧倒的な成長貢献をしているというほどではありませんが、着実に類似の傾向が見て取れます。世界経済全体のトレンドでもありますが、人口が増加しているのは世界市場全体であり、GPDの増加も世界市場全体で増加しています。いかに世界で稼ぐことができるか、そして長期的な成長を実現しうるイノベーティブで生産性の高いテクノロジーを活用した企業であるか、が問われていますが、日本でも同様の傾向が大企業において顕著に見られています。

このことは岸田政権がようやく本腰を入れて取り組み出したスタートアップにおいても意識すべき点だと思います。単なる生産性の向上であれば「守り」にしかならない、単に国内市場の奪い合いであれば海外からの「守り」にしかならず、限られた成長しない国内市場のパイの奪い合いにすぎない、という点です。

いかに、新しい市場を創出するか、また世界で稼ぐ企業を創出できるかが鍵になってきます。ポストIPOスタートアップの重要性、世界で稼げる企業の創出の重要性ますます意識されるべき時代がやってきています。

日本の現在地をプライムとグロース市場の比較から考察する

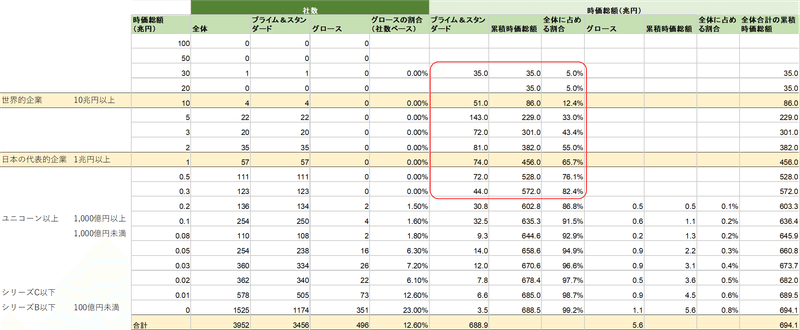

日本には4,000社近い上場企業が存在しています。その分布を俯瞰してみるところからはじめましょう。

日本も捨てたもんじゃないと思わせてくれるのが、現在27社が5兆円を超える時価総額を有しています。これは過去最大ではないでしょうか。ひと昔前であればTOP10のボーダーライン、市場の底では数社しか存在していなかったのが、30社に迫るところまで来ています。そしてその予備軍たる2-5兆円の企業も55社存在しています。このまま順調に成長すれば5兆円企業が100社を超える時代が来るかもしれません。おそらくその時代では今の700兆円の合計時価総額と同規模をTOP100社で実現しているようになるでしょう。

実際、2007年の合計時価総額であった570兆円は3,000億円以上の中規模以上の企業373社で達成しています。日本には400万社の個人事業主を含めた中小企業が存在します。そしてその0.1%程度の超選ばれし上場企業3,952社のうち、社数のたった9.4%の企業が時価総額の80%以上を構成しているという事実です。

8:2の法則に従うなら、実際それ以上の偏りを見せているわけですから(※中小企業も含めた産業全体のエコシステムという観点は別途重要です)、極論80%を構成する3,000億円を超える企業に政策を振り切り、世界で稼げるテクノロジー企業を応援していくべきともいえます。

そしてスタートアップからすると、まず応援されるに足る3,000億円というニッチではなくマスのカテゴリニーに入るところまで成長できるかが一つの目標ということになるでしょう。今後、日本の上位企業がますます成長することを考えると、その水準は3,000億円から5,000億円程度まで引き上がってくることも想定しておくべきです。

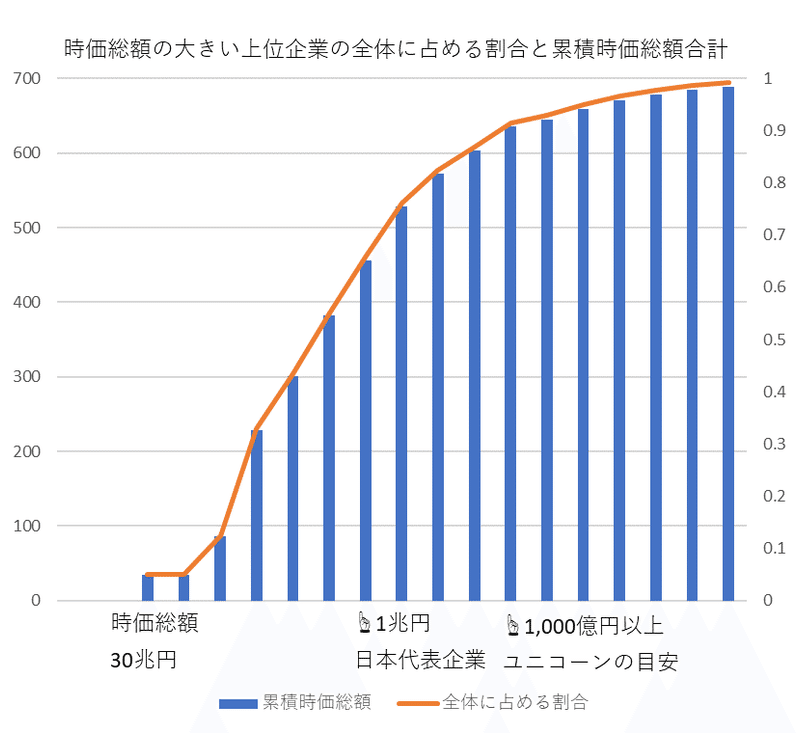

以下のグラフが模式的に示したものです。1兆円を超える日本を代表する企業だけで全体の2/3を構成しています。そしてオレンジの折れ線が1に漸近していくわけですが、その微妙に埋まらない差分が現在のグロース市場の貢献ということです。まだ、全体の貢献どからいうとノイズにもなっていないことがわかります(※繰り返しですが一部プライム市場へ鞍替えしている企業もあります)。

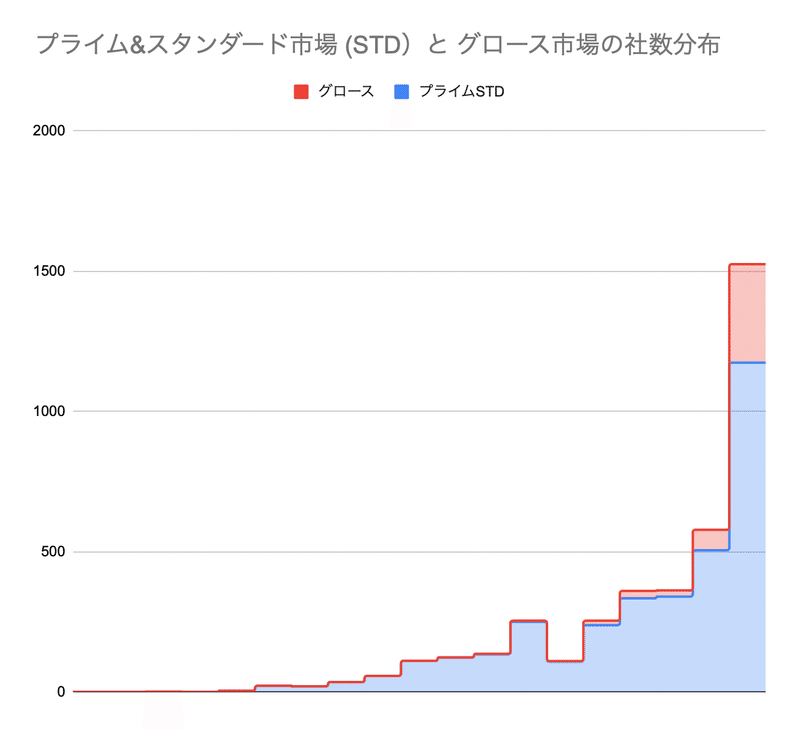

一方、社数で見ればどんなビジュアルか見ておこう。日本の上場市場自体が入学は厳しいが卒業基準が曖昧という日本の大学のような構造になっており、小規模な上場企業が大半を占めている構造である。しかし、そのプライムとスタンダード市場以上に、グロース市場は圧倒的に小規模に偏っていることがわかる。そして100億円程度の規模以下になると、社数ベースで金成の存在感を占めていることも理解できます。

この構造はスタートアップのエコシステムとして、ガラパゴス市場を前提としたスタートアップが大半であり、海外企業からのM&Aが起きづらく、日本の大企業もまだスタートアップの買収に積極的ではなく(※日本の大企業もグローバルで稼げるかが重要なテーマである点も大きく影響している)、結果EXITとしてのM&Aが少ない分、グロース市場がEXITとしての役割を果たさざるを得ないことから、一定わかってやっていることでもある。

最後にグロース市場の上位10社を見ておこう。繰り返しだが、ここにはプライム市場に鞍替えした企業が含まれていない。その点については昨年書いたnote「マザーズ市場時価総額ランキングを眺めてみよう」を見てください。

このTOP10企業が、日本全体のTOP10で見たような質的変換と規模的変換が今後求められる。それは大企業はよりテクノロジー企業となり、世界で稼げる企業となること。まずグロース市場のTOP10企業は規模で最低でも3,000億円、できれば5,000億円という水準を目指し、日本市場における商圏をできる限り拡大し、圧倒的勝ち組企業の地位を固めること。

日本の80%を占める企業が現時点では大企業「のみ」である現状を今後5年以内に解消し、そして大企業かスタートアップかを分け隔てることなく、最先端のガバナンスシステムを有し、世界で稼げる企業として、日本全体を引っ張っていく存在として国全体として応援していくことになるだろう。

現在は373社で82.4%を占めていますが、おそらく二極化の流れが日本でも加速するとすると、300社が80%という風になるかもしれません。そのうちの30%、100社程度がスタートアップ血筋の若い、最先端のテクノロジーとガバナンスを有した企業になっていれば、日本の時価総額は1,500兆円を超えているでしょう。

・5兆円企業が100社を超える

・300社で全体の80%、1,000兆円を超える時価総額を実現

・スタートアップ血筋の会社で20-30%、目標100社程度がTop300に食い込む

そんなイメージの未来図に向かって進んでいる、途中経過をプライム市場とグロース市場と対比から感じた次第です。

おまけ)世界で稼げる国となるために

目下、円安が急速に進行しています。円安を食い止めるためにも、そして短期的に外貨を稼ぐためにも、世界市場で稼ぐ力を持った企業の創出がますます重要であり、急務になってきています。

日本はまだ何もない経済小国ではありません。米国のように超旧来型産業ばかりで、日本に覇権を一時奪われた産業構造でもありません。そういう国は、インターネットなど新しい産業にかけるしかありません。ゼロから生み出すしかなかったのです。

日本は腐っても鯛。まだ今後の社会価値創造に必要な技術を持った大企業が多数存在しています。大企業が全て沈没するので、スタートアップに全面的に入れ替えていく必要があるかといえば、そうではないでしょう。むしろそんなやり方だけを目指して仕舞えば、成功確率は著しく下がってしまう。それこそ人口減少国ですから、5000万人の人口を有する経済小国と同じ成功確率しか出せないかもしれません。

大企業がスタートアップかという二元論ではなく、ガバナンスを最先端にし、経営力を高めながら、どうやって世界で稼げる企業、そして産業を生み出していけるか。大企業もそこそこ、スタートアップもそこそこの経済大国であるからこそ、今の現在地を認識し、どうやって稼いでいくか、冷静に数字を見て考えていく必要があると思います。

面白いnoteあったよって、友人に紹介ください。励みになります。