マザーズ市場時価総額ランキングを眺めてみよう

TAKA(@Murakami_Japan)です。マザーズ市場の定点観測の一環で、時価総額ランキングを眺めてみました。2021年3月16日の終値ベースです。

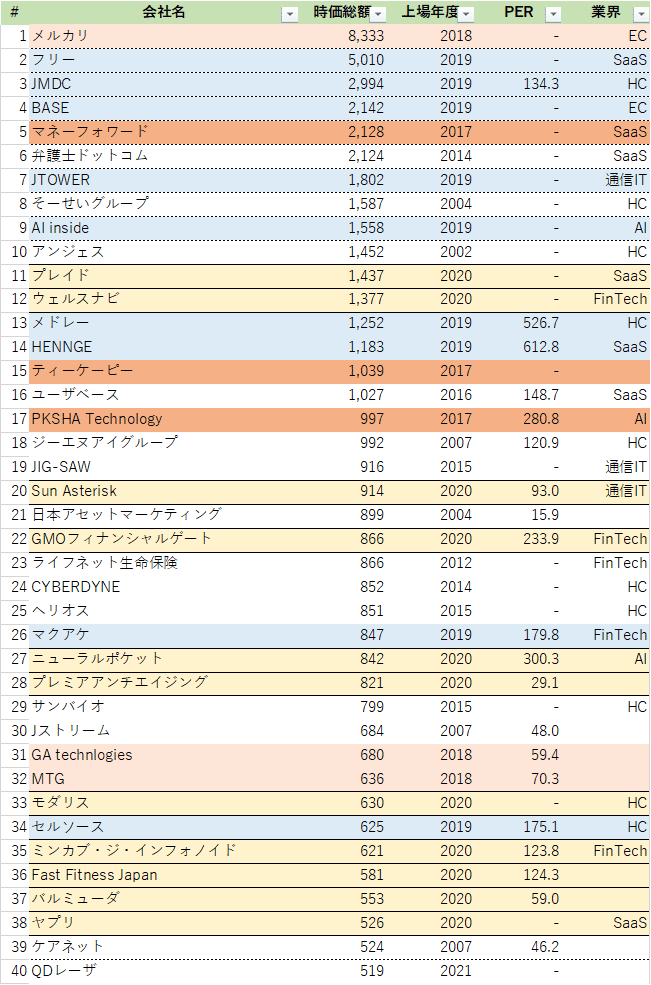

時価総額ランキングTop40の顔ぶれ

これがマザーズ市場の時価総額ランキングTop40の顔ぶれです。時価総額(億円)、上場年度、PER、業界を記載してみました。2017年以降については上場年度ごとに色分けしています。

Top40企業のマザーズ市場における存在感は?

マザーズ市場の時価総額を全て合わせると2月末時点で9.3兆円になります。市場全体が716兆円ですから、大体1.3%です。これを大きいとみるか小さいとみるか。

ちなみに上記のTop40の合計時価総額が5.4兆円です。マザーズ市場全体の58%をTop40が構成していることになります。トップのメルカリが約9%を構成しています。

Top40企業のヴィンテージ(年度)分布は?

ざっとみて黄色(2020年)と水色(2019年)が多いことに気づかれたでしょう。それぞれ11社、9社とこの2年だけでTop40のうちの半数の20社を占めています。いかに過去2年間のIPO企業が豊作であったかが伺えます。

2017年以降だけで27社にのぼり、Top40の約70%が過去4年間に上場した企業ということがわかります。時価総額ベースでは75%を占めます。

ただ、これにはカラクリがあって、東証一部に鞍替えした企業があるため、この数字に偏りが出てしまっているという点は留意が必要です。後述しますが、東証一部への市場変更の形式基準では、時価総額基準(+売上基準)と利益基準のいずれかを満たすことになっていたため、特に時価総額が大きな企業が東証一部に市場変更した結果、ある程度前に上場した企業であれば東証一部に変更しているため、最近の企業が多くなる傾向があります。

Top40企業のPER水準って?

一番のハイライトは半数の企業が赤字(PERが - )だということです。いかにマザーズ市場が赤字だが、成長性が評価された企業に適した市場であるかが伺えます。市場の位置付けには賛否ありますが、上位にいる企業の成功はマザーズ市場の存在と切り離すことはできません。マザーズ市場があったからこそ未上場時の資金調達を成功させることができ、マザーズ市場があったからこそ上場企業としてのメリットを早期に獲得し、さらなる成長に挑戦できる基盤を獲得していると評価することができるでしょう。

もう一つハイライトするとすると、残りの20社中12社、PERがついている企業のうち実に60%の企業がPER100倍以上で評価されています。100倍未満の評価がついている企業は40社中8社、実に20%に過ぎないことがわかります。

いかにマザーズの時価総額トップ企業が足元の収益性ではなく、長期的な成長ポテンシャルをベースに評価されているかがわかります。

Top40企業の業界別分布は?

最初にお詫び。市場区分は極めてざっくりです。色々とご意見あると思いますが、細かいことは気にせず聞いてください(笑)。

HC(ヘルスケア)、SaaS、Fintech、通信IT、AI、ECの6カテゴリーで30社を占めます。それ以外は製造業や不動産・サービス業が占めますが、時価総額900億円ぐらいにほぼ6カテゴリーの企業が大半を占めることがわかります。

特に存在感が強いのは、HC/SaaS/Fintechですが、この企業で22社を占めます。ECは2社しかありませんが、メルカリとBASEと大きな企業2社ですので、時価総額ベースだと19%を占めています。

これらの傾向はグローバルのスタートアップ投資額の分布と近しいものがあります。マザーズが米国市場におけるシリーズC/D/Eの代替と言われることもありますが、そう考えるとこの一致はたまたまではなく必然だということもできるでしょう。

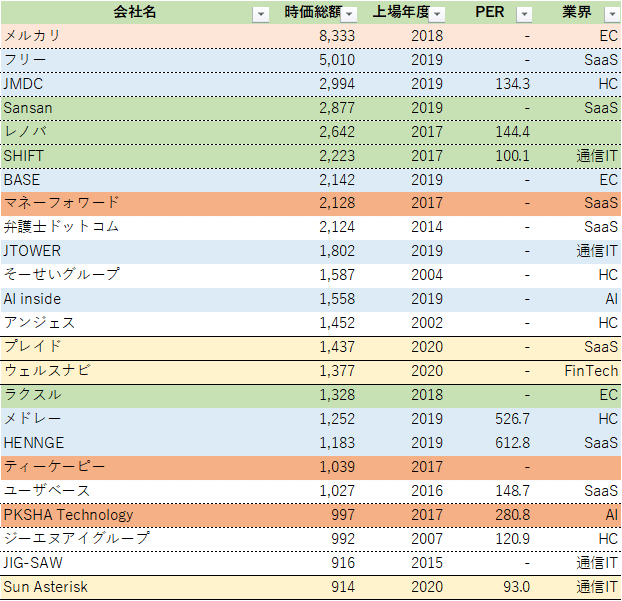

約1,000億円企業に限って見てみると

株価の変動も大きな市場ですので、ざっくり900億円以上の企業に絞って見てみます。これで20社です。Top40は大体時価総額500億円ぐらい、Top20で時価総額1,000億円ぐらいというのがマザーズ市場ということがわかります。

このうち14社、70%の企業が2017年以降の上場です。2019-2020年だけで半数を占めます。時価総額ベースでみれば80%を2017年以降の上場企業が占めています。近年上場した企業がそれ以前との比較ではより大きな企業が海ださえるようになったことがわかります。エコシステムの進化の賜物でもあり、グローバルに新しいテクノロジーやサービスへお金が流れ込み、大きなインパクトを出しつつあることが背景にあります。

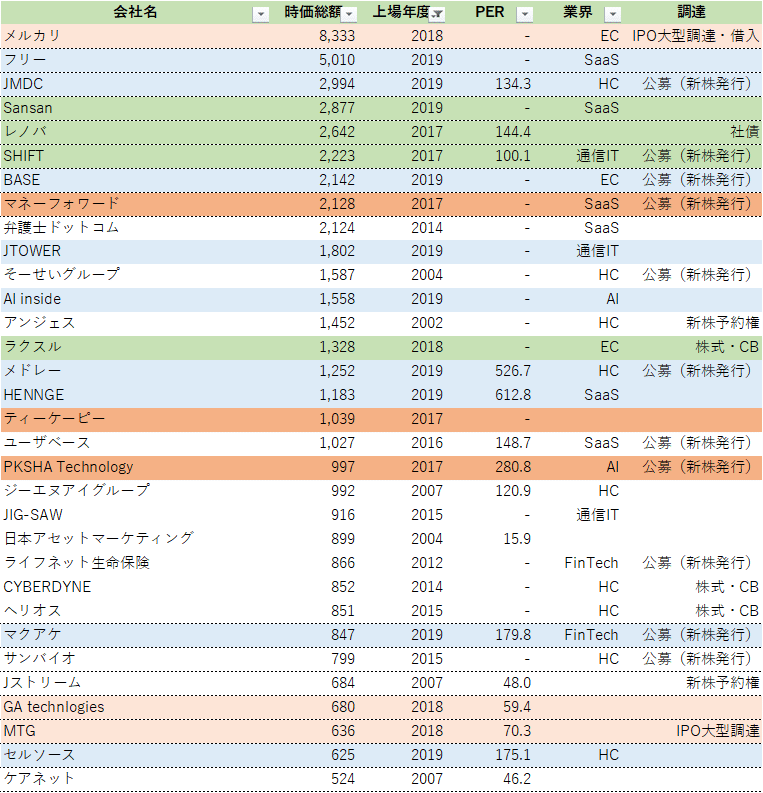

東証一部へ市場変更した企業を加えて見てみると

このリストに載っていない、既に東証一部へ市場変更した企業を見てみましょう。概ね毎年25社程度が市場変更しています。マザーズ市場への上場企業数が60社程度ですから、40%程度の企業が一定期間を経て市場変更をしていることがわかります。

2017年:23社

2018年:28社

2019年:24社

2020年:30社

2021年:6社

この企業の顔ぶれをざっとみてみたのですが、111社もあるにもかかわらず1,000億円を超えてる企業は8社に留まっていました。現在の時価総額基準は売上100億円以上かつ時価総額1,000億円ですから、大半の企業が利益基準(過去2年間の利益額の合計が25億円以上)で市場変更しているという実態がわかります。

市場変更した年度別にみてみると、以下の通りです。

2018年:

レノバ(2017年上場)

2019年:

ラクスル(2018年上場)、SHIFT(2017年上場)

2020年:

オイシックス・ラ・大地(2013年上場)

ミクシィ(2006年上場)、メドピア (2014年上場)

2021年:

Sansan(2019年上場)、ラクス(2015年上場)

上場した年度別(2017年以降)にみてみるとたったの4社です。

2017年:レノバ、SHIFT

2018年:ラクスル

2019年:Sansan

以下が東証一部への市場変更した企業も含めたマザーズ上場企業で約1,000億円程度の評価を受けている企業です(緑が市場変更した企業)。今、ユニコーンが何社いるかという議論がありますが、おそらく数社ではないでしょうか。日本は上場が早いと言われていますので、マザーズも合算してみれば24社以上は存在していることになります。そのうちの18社が2017年以降に上場しているのです。

マザーズ市場のトップ企業は上場後資金調達は?

眺めていてわかる、もう一つ面白い事実をお伝えします。上位企業ほど上場後に資金調達を実施しているという点です(※ざっと記憶ベースで整理しているので抜け漏れなど不正確だと思います、ご容赦ください)。

2020年以降の上場企業はロックアップもあるため、資金調達がしづらい状況になるためいったん除外すると以下の32社が約1,000億円程度の時価総額の企業になります。

こうしてみてみるとIPO時に100億円以上の公募をしたメルカリとMTG、また直近グリーンボンドを発行したレノバを加えると実に19社、60%に該当する企業がなんらかの資金調達を実施しているのです。2017年以前はマザーズ企業による資金調達はかなり限定的であったことからすると、覚醒の感があります。

ABBなどの海外公募やCBを活用している企業が多いことも特徴です。今後ますます、マザーズ上場後に資金調達をする企業が増えるという話は別のnoteでも書いていますが、時価総額は上場企業のメリットである資金調達における市場の活用を考える上で明確なリトマス試験紙になっているということも理解できるでしょう。

最後に

2021年3月18日(木)にIVSでこのリストにも登場する、プレイド、Sun Asterisk、ヤプリ のCFOの方々と登壇することになりました。上場前から上場後を見据えた資本政策という感じのテーマです。お時間ある方はぜひ聞いてみてください。

追伸)カバー写真はコロナ前にどこかでみた桜です。そろそろ開花が近づいてきましたが、楽しみですね。

面白いnoteあったよって、友人に紹介ください。励みになります。