ユーザベース:再成長に向けて、海外募集による新株発行

TAKA(@Murakami_Japan)です。最近、立て続けにマザーズ市場で海外募集によるオファリングが出てきていますので、簡単に概要のまとめとポイントを記載しておきたいと思います。図表は全てユーザベースが発表している公開情報から抜粋しておりますので、詳細は会社コーポレートサイトにてご確認ください。

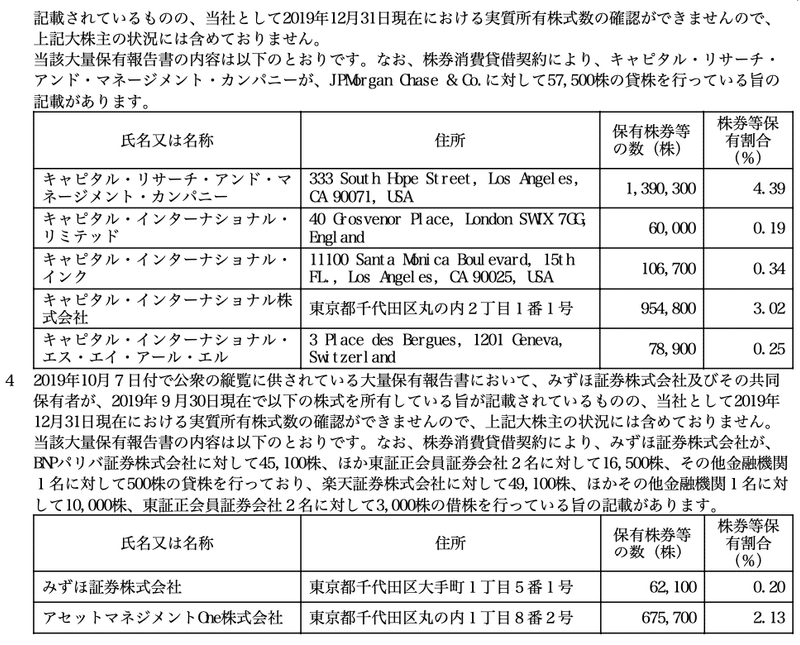

最後まで読んでいただけると分かりますが、本件はマザーズ市場でも珍しい「海外募集のみ」による新株発行を通じた資金調達になります。なぜ、今なのか、なぜこのフォーマットで資金調達をしたのか、その特徴は何か、について簡単にまとめておきます。

個人的にも応援している会社ですので、今回のオファリングに敬意を表します。今回のファリングが如何にユニークであり、如何に難しい状況下で行われたかがお伝えできれば幸いです。

(注意:この文章は株式の勧誘や募集を目的とするわけではありません。あくまでも公開情報に基づき、個人的な見解をまとめた次第です。株式の取得や売却について一切責任はおいません。個人の責任のもと判断を行ってください。)

発行会社の概要

ビジネスパーソン向けの経済情報インフラを作る、B2B向けの情報サービス企業です。ブランドを分けて、多数のサービスを展開する、マザーズ屈指のメディア・コングロマリッド会社です。

株式会社ユーザベース

・上場日:2016年10月21日

・時価総額:約700億円(下記参照:2020年7月9日終値)

事業概要

4つのサービスを日本、1つのサービスをグローバル(米国)で展開。各サービスの詳細は会社ウェブサイトでご確認ください。

https://www.uzabase.com/jp/

・日本事業

・グローバル事業

足元の状況

さて、ここからが本題。なぜ「今」、新規株式を発行して資金調達を行ったのか。

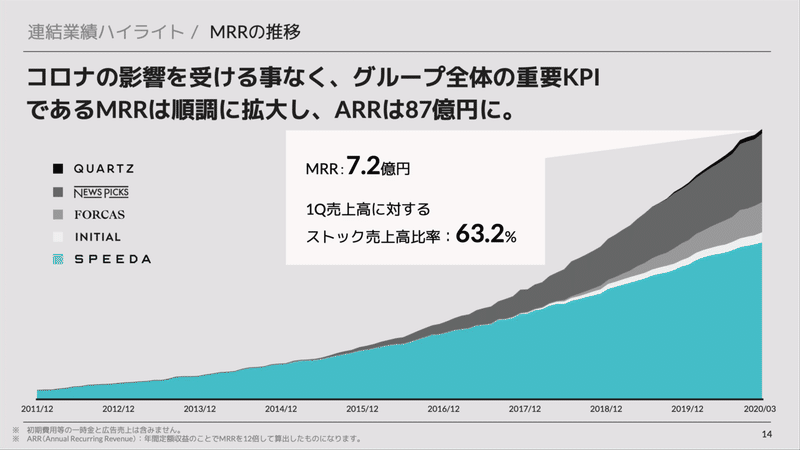

MRR、簡単に言えば月次の売上高です。B2B SaaS事業で一般的に用いられている指標です(SaaS事業のKPIです、興味ある方はgoogleしてください)。ストック収益こそ63%と高くはありませんが、MRRを見れば順調に成長しているように見えます。

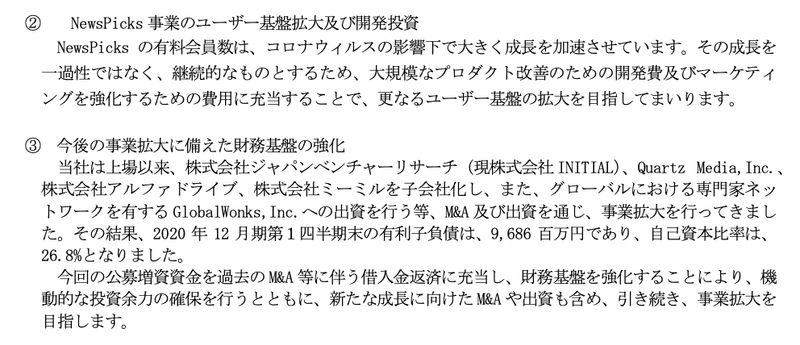

SPEEDAがコア事業、次にNEWS PICKが新たな成長の柱に育ってきているのが分かります。

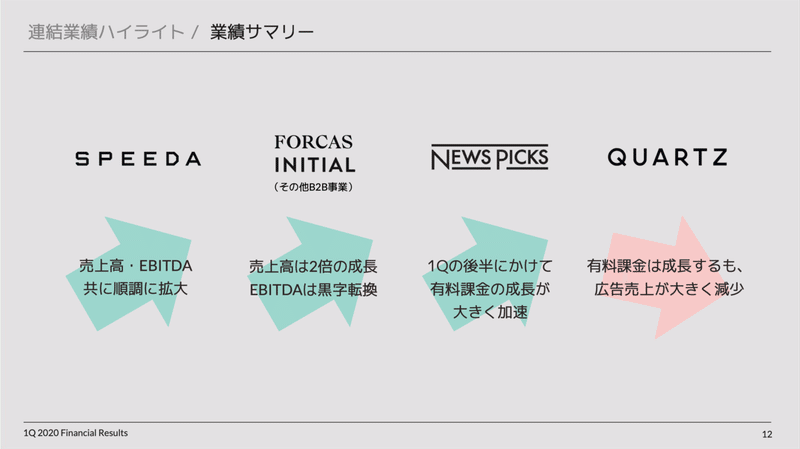

5つのサービスのトレンドですが、QUARTZを除く国内事業は全て売上が成長傾向であり、EBITDAで全て黒字化を達成しています。素晴らしいです。

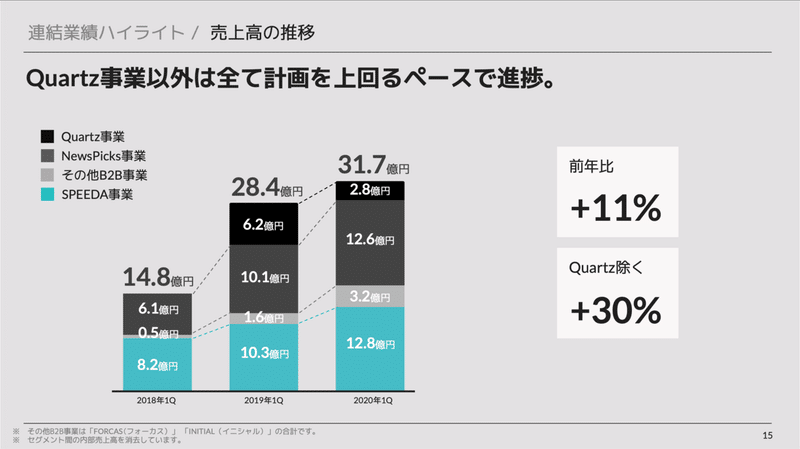

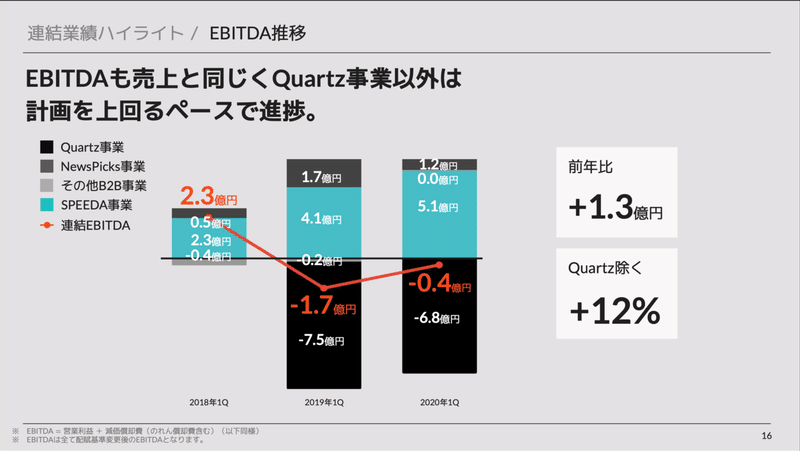

先ほど、MRRをみましたが、厳密にはMRRは売上と一致しません。詳細は割愛しますが、会計上の数値である売上高を事業別にみてみると、QUARTZ事業の売り上げが大きく減少計画にあることが見て取れます。

実はQUARTZ事業は1年前から大きなEBITDAの赤字を計上していました。昨年までは売上拡大に向けた先行投資による赤字という説明が可能でしたが、ここにきて売上高が大きく減少し、この赤字幅が大きく問題になってきています。

QUARTZ事業の買収

丁度2年前に買収が発表されました。これだけで幾らでもテーマがある買収案件でしたが、今回はオファリングがメイントピックスですので割愛します。

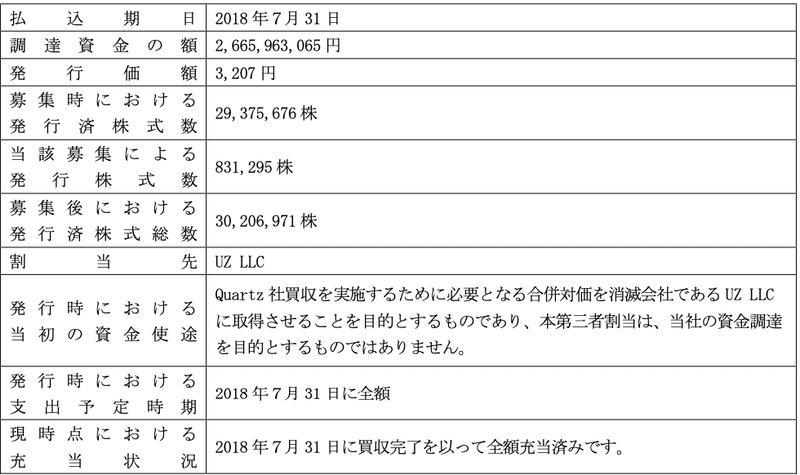

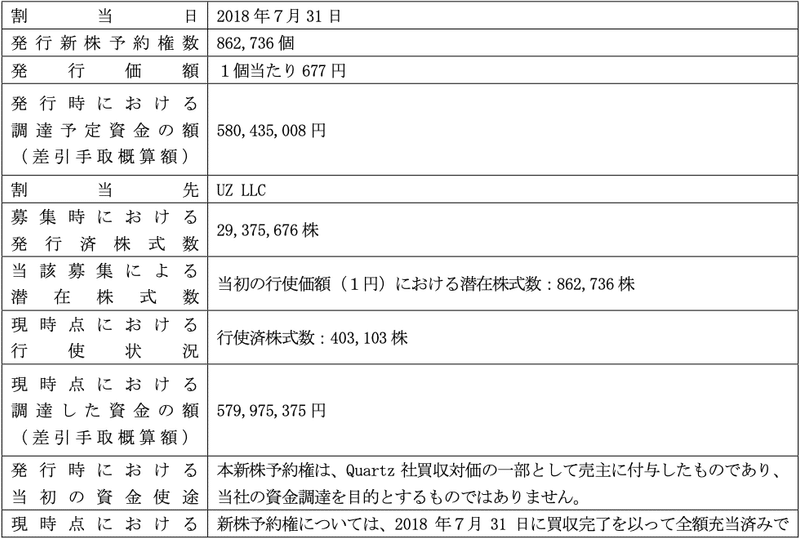

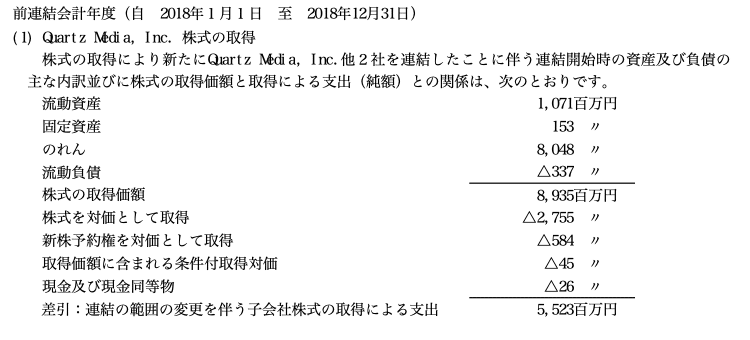

55億円の現金と27.5億円の株式を対価にして、海外の非上場企業を買収しています。

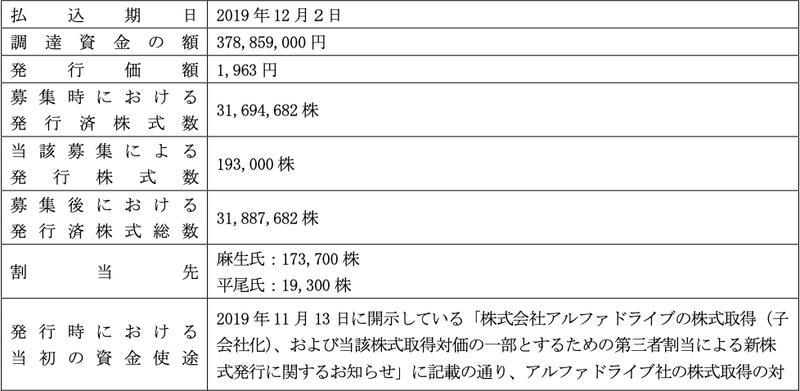

買収に関連して、以下のように株式発行を行っています。これがユーザベースにとって上場後初めての大型の新株発行を伴う資本増強となりました。(※資金調達ではなく買収の対価として株式発行)

![]()

QUARTZの業績悪化に伴う財務アクション

QUARTZの業績悪化に伴い、事業強化や財務基盤の強化を狙い、矢継ぎ早にコーポレートアクションを打っています。経営のスピード感はさすがです。

1)アルファドライブの買収に伴う株式発行

詳細は割愛しますが、買収により株式を発行し、純資産を増加させています。財務的には、黒字の事業を取り込みつつ、財務基盤の強化が可能になったことになります。公募増資のような外部の一般投資家を相手にした資本状況ではなく相対取引により財務基盤の強化を行いました。

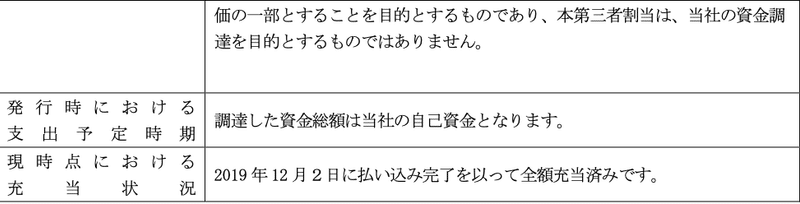

2)TBSとの業務資本提携に伴う第三者割当増資

コンテンツ制作の強化を睨み、業務資本提携を行っています。事業強化と共に財務基盤の強化を実現しています。

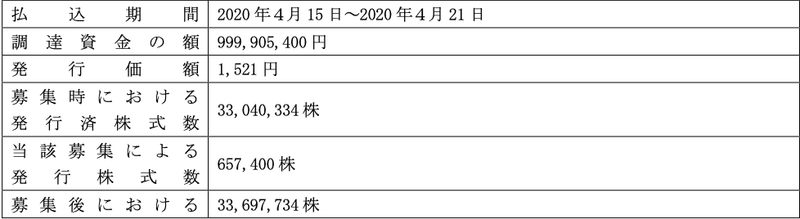

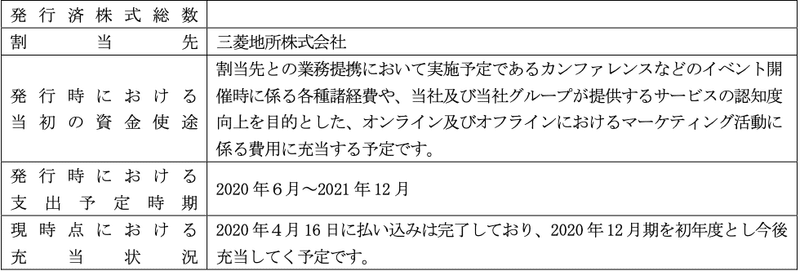

3)三菱地所との業務資本提携に伴う第三者割当増資

オフラインのイベント力の強化を同時に、財務基盤の強化を実現しています。

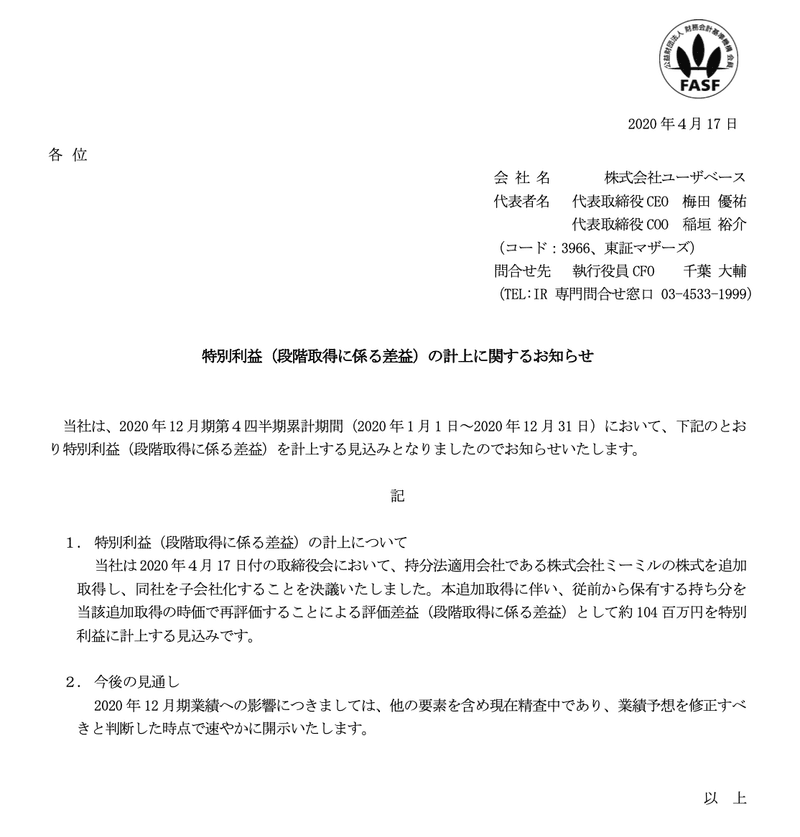

4)持分法適用会社の連結子会社化に伴う特別利益の計上

連結化による事業メリットを享受すると共に、財務基盤の強化を実現しています。

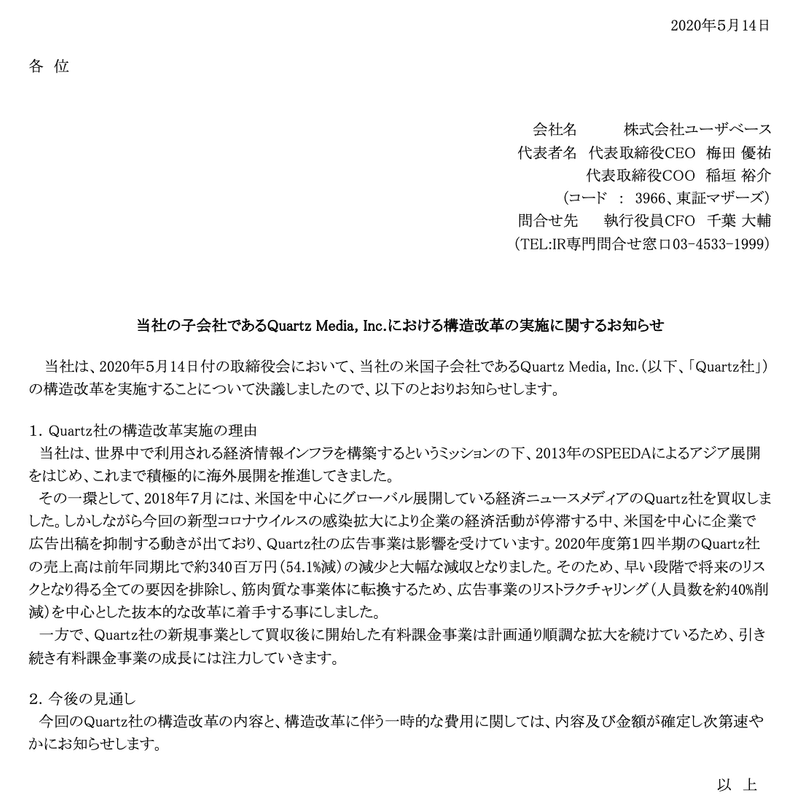

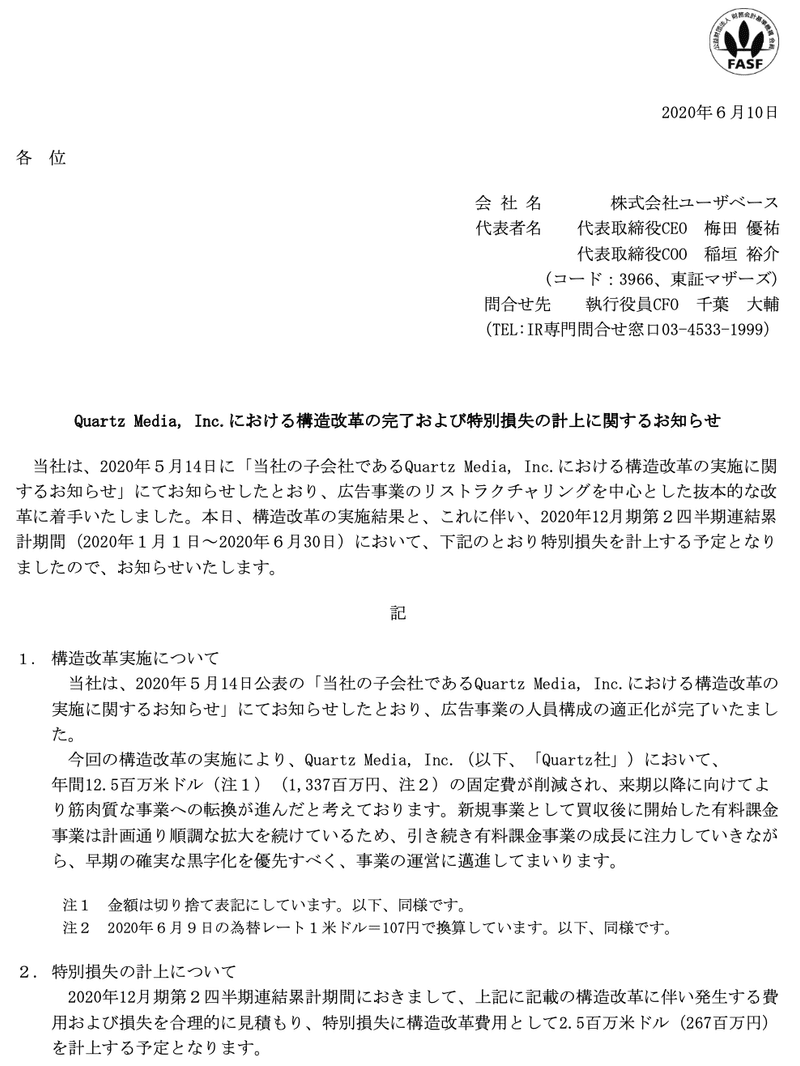

5)QUARTZの構造改革の実施、および特別損失の計上

V字回復を狙い、QUARTZ事業の立て直しを断行し、合わせて特別損失を計上しました。将来の価値向上のために、短期的には財務基盤を毀損するアクションを断行しています。

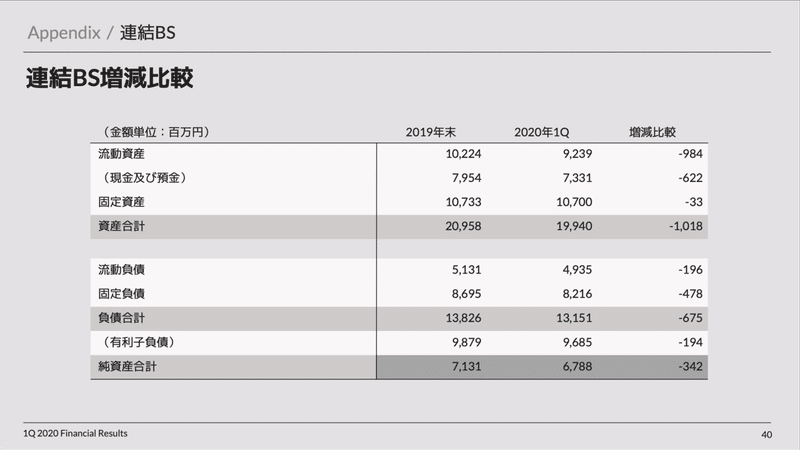

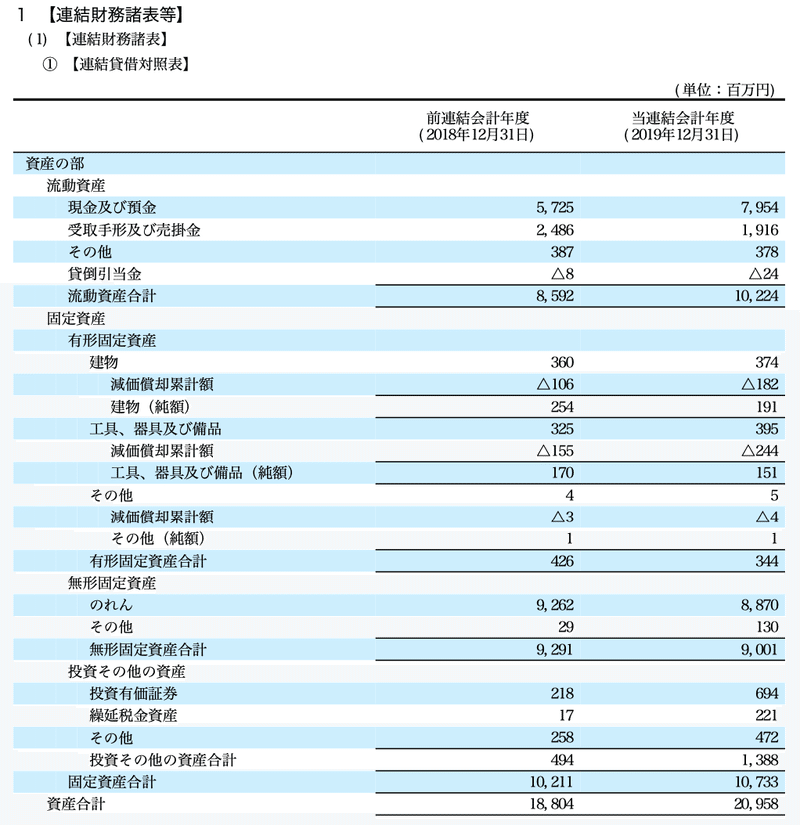

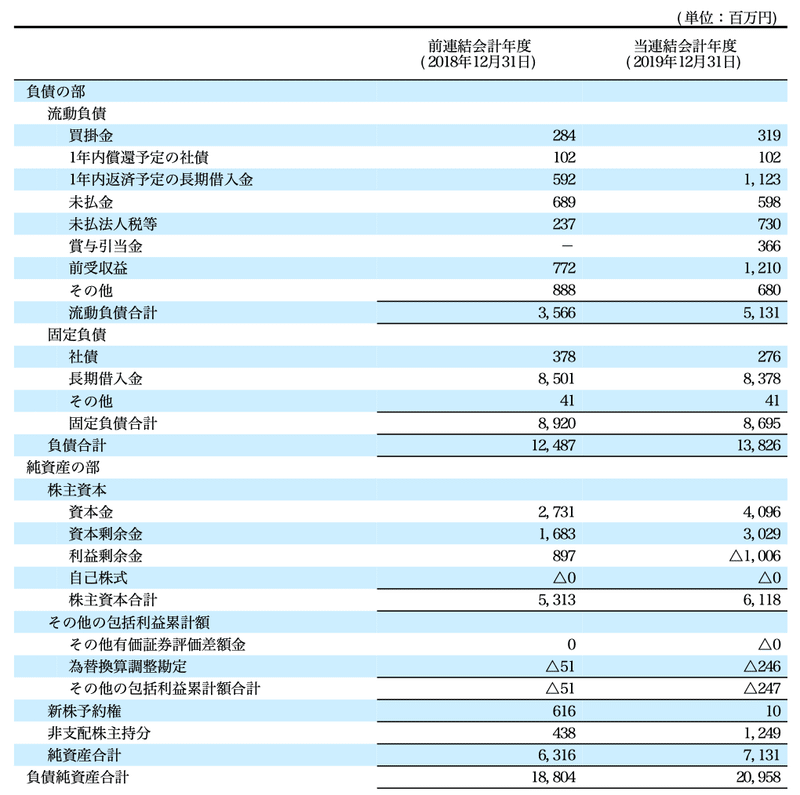

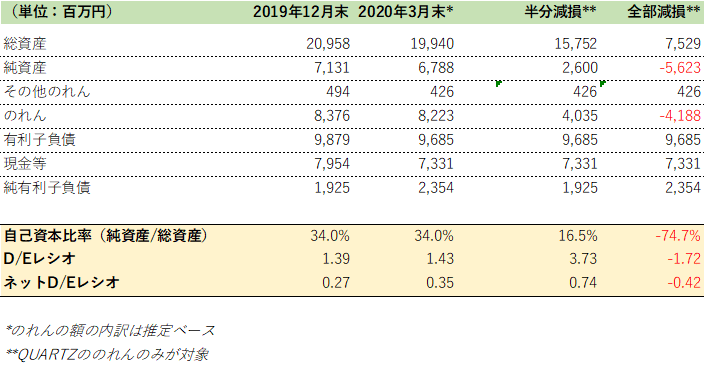

財務基盤の状況

2020年3月末時点です。現預金は十分保有していますが、有利子負債が純資産の額を上回っている状況でした。

より詳しく見てみると、2019年12月末時点になりますが、有利子負債はほぼ長期での借入であります。一見、現金残高も十分あるように見えますが、現金残高を上回る状況であるため、バランスシートとキャッシュフローを見て、融資判断を行う状況にあったことが見て取れます。

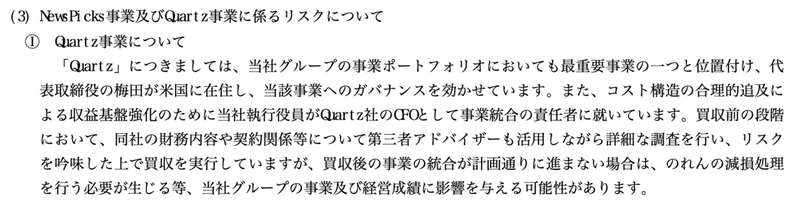

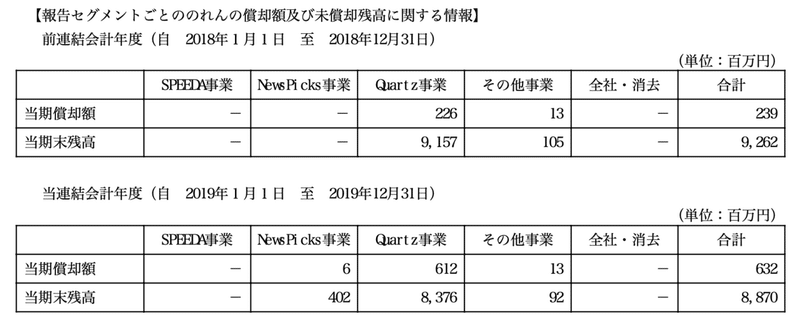

QUARTZ事業買収に関わる「のれん」

加えて、2018年の買収の際に計上した「のれん」がバランスシートに計上されていました。取得時で94億円弱(※買収対価として92.5億円だったことから、買収費用を含めて資産計上したと思われますが、買収金額のほぼ全額がのれんでした)。

その後、償却を進め2019年12月末で約84億円となっていました。その他の買収や子会社化に伴うのれんも合わせて、合計約約89億円が2019年末に計上されていました。

QUARTZ事業の収益計画の狂いは、「のれんの減損リスク」に直結します。

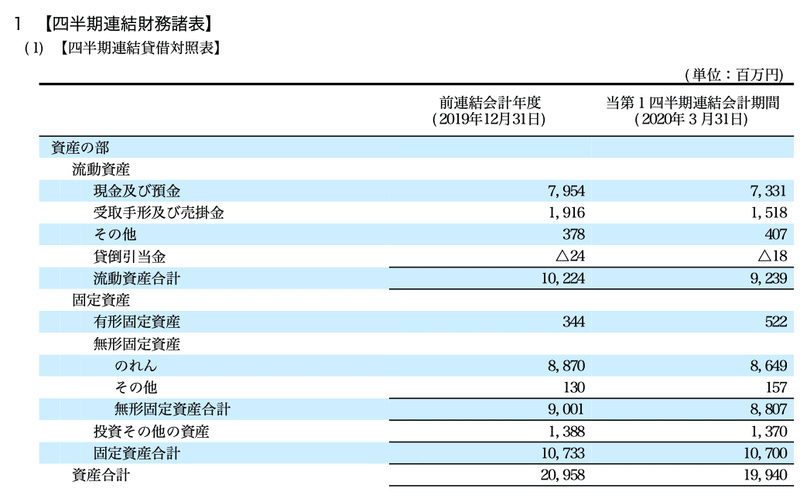

直近ののれんの状況ですが、2020年3月末(1Qの四半期決算報告書より)では以下のような状況でした。

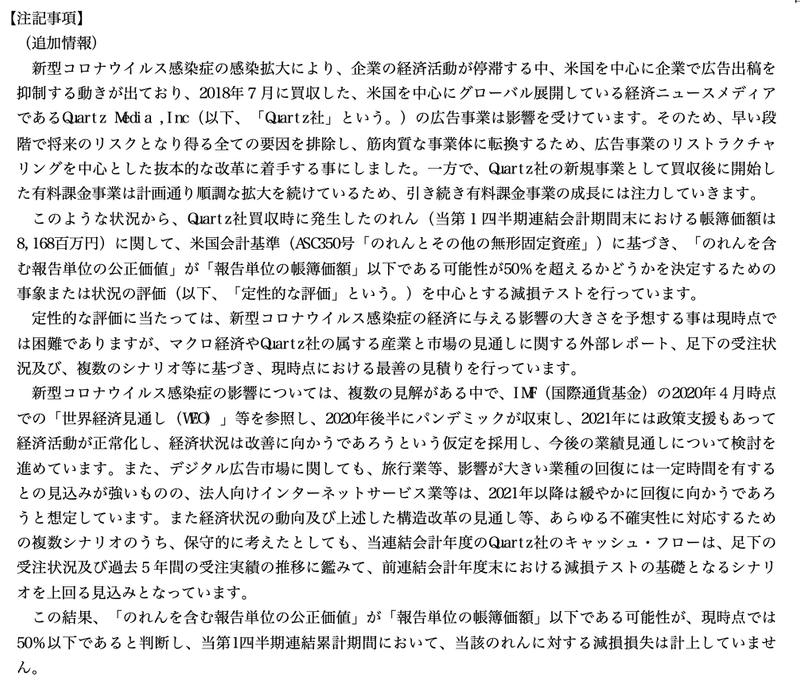

また、当該四半期決算報告書(2020年5月14日提出)で、以下のような注記事項が追加されていました。米国会計基準に基づき、減損テストを行うと記載があります。まだ、QUARTZ事業の価値がのれん額80億円超を上回る可能性が50%を超えるかが基準であり、今回はこの基準を超えている、つまり50%より高い確率で価値を上回るため、今回は現存は行わない旨が記載されています。

これはあくまでも会計上の話であり、株式投資家や銀行などはより保守的に見ていると思います。

参考までに、減損した場合のインパクト(あくまでも仮のシミュレーションです)は以下です。買収は大きなチャンスである一方で、財務的に大きな負担を強いるという側面があることが見て取れます。保守的な銀行はこの辺りの数字も見て、銀行内の格付け(貸倒引当を積む必要があるか)を見ていると思います。

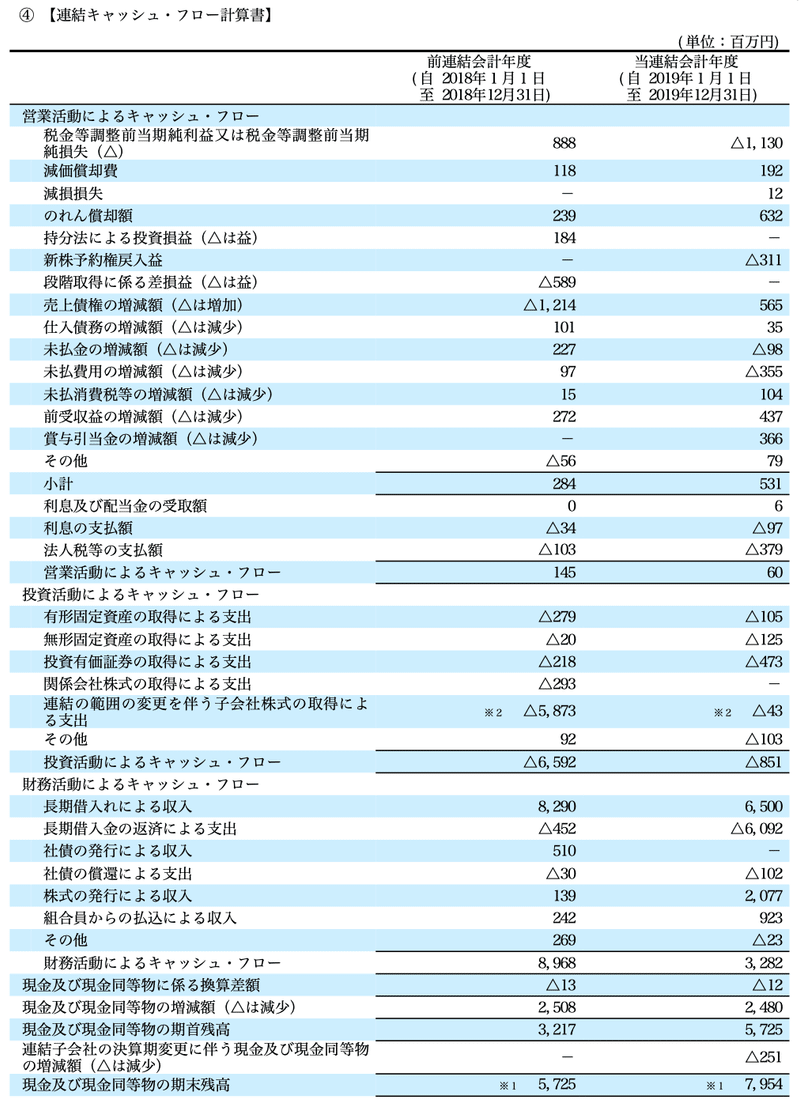

キャッシュフロー

キャッシュフローを見てみると、営業CFがほとんどゼロであり、本業から稼ぐ力はまだ十分にない状況が見て取れます。投資が先行しているため、FCFは赤字です。銀行は将来の成長による稼ぐ力の向上、およびバランスシート(純資産や現金)を見て大型の融資を行っていたと考えられます。

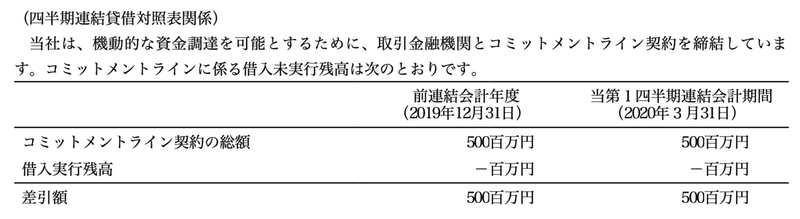

別途コミットメントラインを保有しており、まだ残高が残っている状況にありました。まだ一定の借入余力は有していましたが、グローバル事業の赤字補填に使うとなると銀行は相当の抵抗を示したものと考えられます。

株価推移

googleより。詳細は各自確認ください。

株価は国内2サービスの順調な拡大を受けて、大きく株価が上昇していました。QUARTZの買収時点が上場来の高値であったことが、今振り返ると分かります。

その後は、国内2サービスが堅調に推移するものの、一進一退の株価推移でありました。QUARTZに対する懸念の広がり、新株発行を伴う財務アクションを想定したーバーハング懸念も株価の上値を抑えていたものと思われます。

2019年12月にTBS、2020年4月に三菱地所からの第三者割当増資を行っていますが、コロナによる市場混乱により非常に難しいタイミングでの経営判断があったと思います。

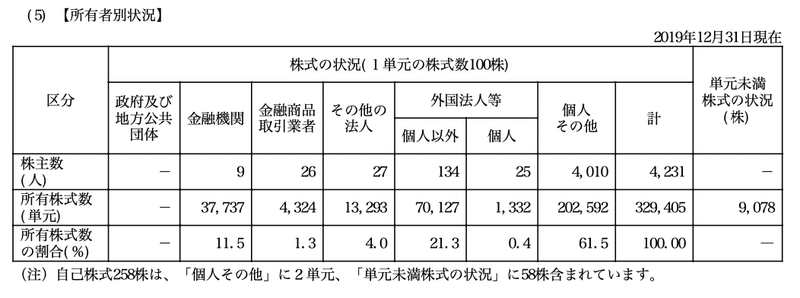

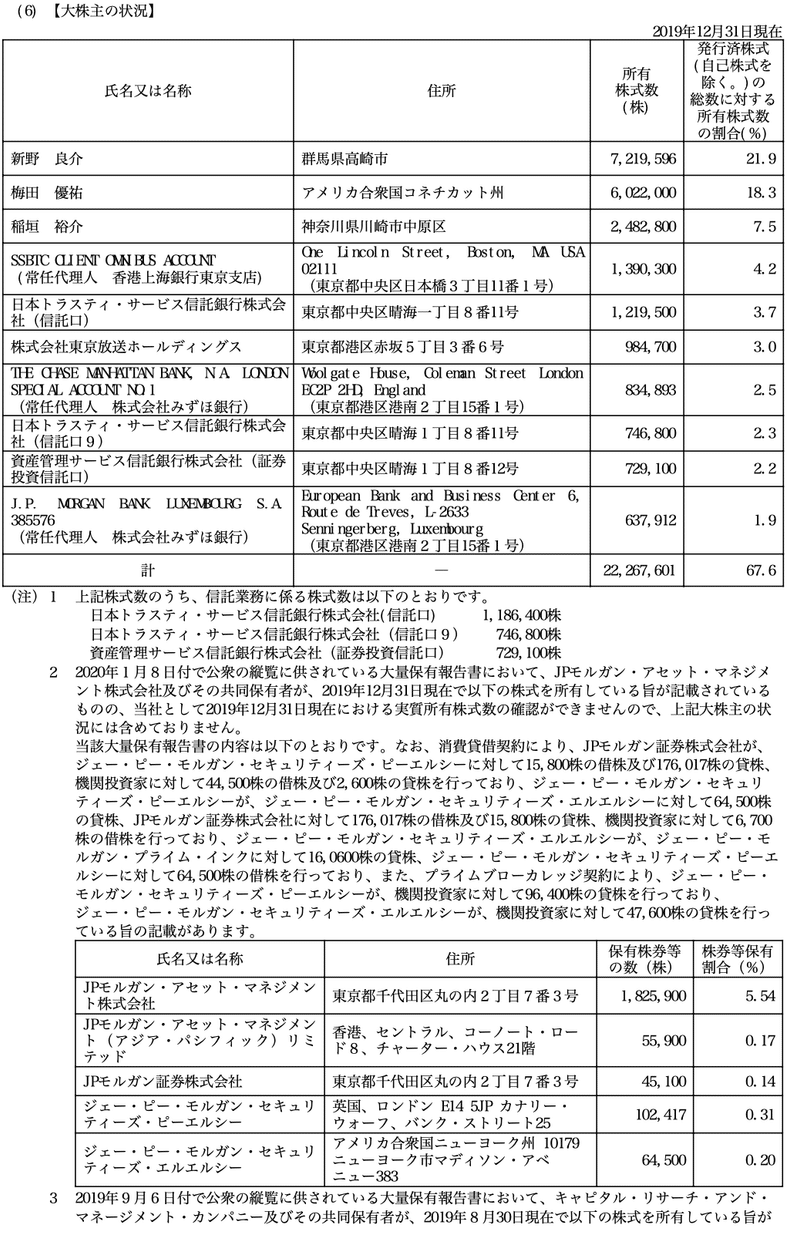

株主構成

さて、今回「海外募集」による新株発行を行ったわけですが、株主構成はどうなっていたかと言うと上位の3個人株主(48%)を除くと、13%がその他個人、21%が外国人、国内金融機関が12%であったことがわかります。

上位3個人株主を除くと実に40%以上が海外株主であったことが大きな特徴です。浮動株の40%というと日本でも大手のグローバル企業でもこれより低い場合がある水準ですので、マザーズ上場企業としては一定の海外株主基盤を有していたことが大きな特徴です。

JPモルガン、キャピタルと言ったグローバルでも有数の機関投資家が6%、5%程度を保有していました。

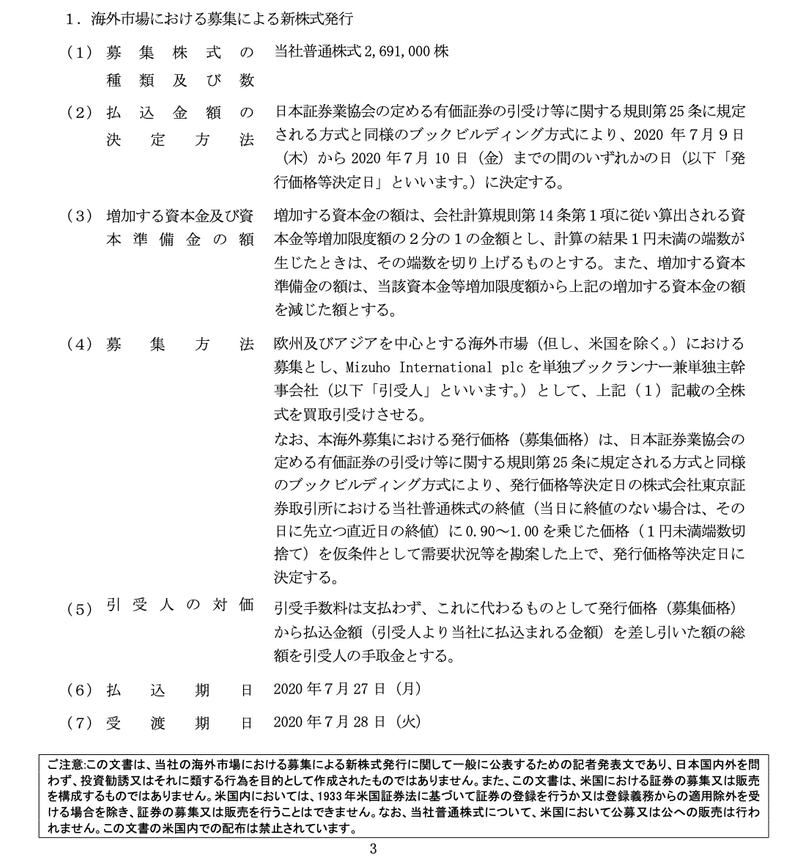

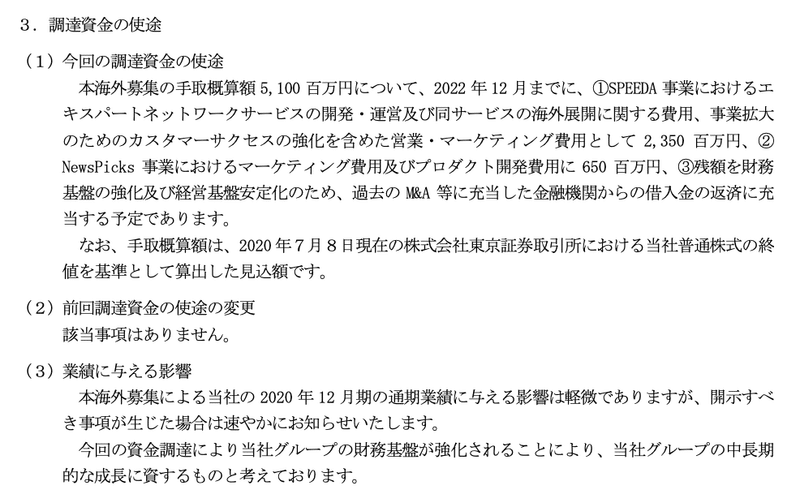

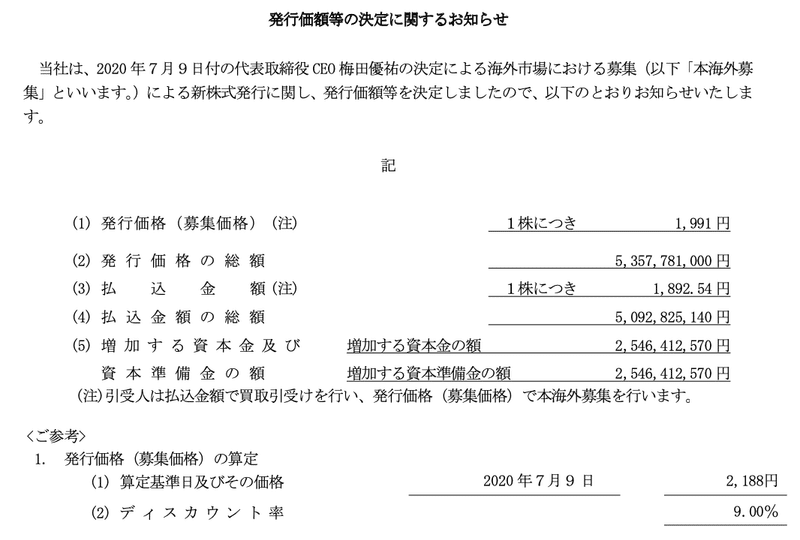

今回のオファリング概要

・募集株式数:2.7百万株

・発行済株式総数に対する割合:8.2%(発行済株式総数:33百万株)

・募集方法:海外募集(オーバーナイト or 1 dayマーケティング)

・手取り概算額:51億円

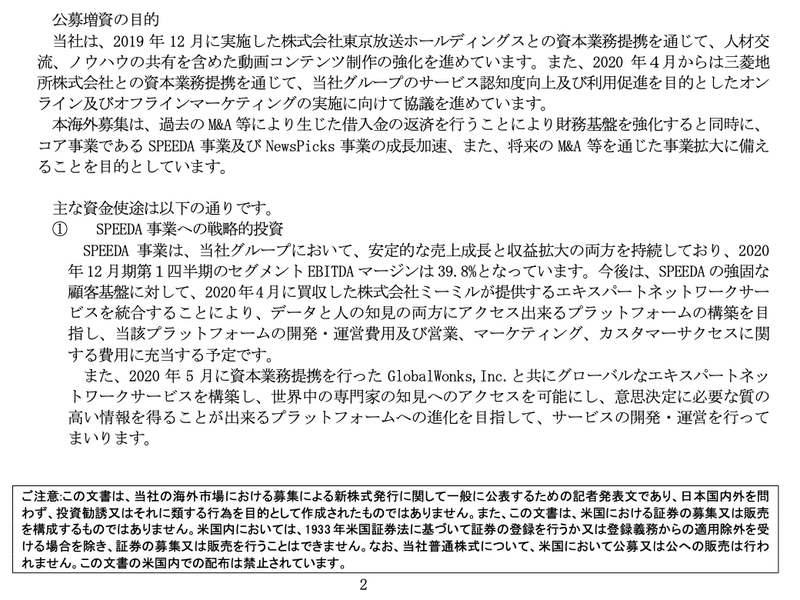

オファリングの狙い

・主力事業の成長投資: SPEEDA / NEWS PICKS

・財務基盤の強化: 過去の買収(QUARTZ)に伴う借入金の返済

資金使途

・SPEEDA成長投資:23.5億円(今後1年半)

・NEWS PICKS成長投資:6.5億円(今後1年半)

・借入金返済:21億円(現在の借入金残高の1/4程度)

オファリングのユニークさ

1)攻めと守りの両立

上場後の新株発行を伴う資金調達いえば、華々しいのは成長資金の確保です。勢いのある会社が、高い株価をベースに大型の資金調達を行うのは如何にも壮観です。

一方で、財務基盤が厳しい状況でのオファリングは苦しさが伴います。まさに、金融危機以降に数多くの資金調達が行われましたが、当時は財務的には厳しいが世の中がまだ混沌としていて成長ストーリーを打ち出すのが非常に難しい状況でした。

今回は、資金使途を見ても明らかな通り、2サービスは絶好調でありその成長資金を獲得するという攻めの姿勢、と借入金の返済と財務基盤の強化という守りの姿勢が両方内在した案件になっています。

これ、言うは易しですが、なかなか簡単ではありません。IRでヘタをすると、ネガティブな話(財務基盤や赤字事業)により株価が低迷してしまいます。本来の成長事業の価値からすると、不本意な株価での新株発行となり株主にとって不利益となる大きな希薄化を伴います。

一方で、成長ストーリーにしても、大型の買収案件に端を発した財務基盤の悪化を解消するという後ろめたさがあるため、例え事業が好調であっても、一度の失敗により今後の成長性や投資回収に対する疑目のが強まります。つまり、株主から「資金の使い方」に対して厳しい目が向けられるのです。

このバランスを見事に打ち出す形でオファリングの実行を決めたのだと思います。資本市場の不確実性と合わせて、大きな経営判断だったことが容易に想像されます。

2)海外募集(のみ)

日本のマザーズ市場では、上場後の資金調達手段があまり多様化しておらず、ワラントを活用した小規模ファイナンスなどが案件数の多くを占めます。今回は50億円を超える資金を集める必要があったため、調達フォーマットは制限された中からの選択であったと考えられます。

借入金:

銀行はこれ以上貸してくれなかったでしょう。そもそも借入金の返済原資の確保ですので選択肢になりません。

社債:

大企業であれば一般的な手法ですが、格付けも取得していないマザーズの上場企業では選択肢になりません。また、仮に格付けを取得していても、市場環境によっては高格付けでないと発行は一気に難しくなります。

ワラント系:

今回は必要な調達資金が大きかったため、選択肢になりません。この手法を活用したやり方もあり得たと思いますが、中途半端な金額をとって財務体質の強化を後送りにする選択肢を選ばなかったのでしょう。

新株予約権付社債(所謂CB):

近いところではラクスル が50億円のCBを発行しています。金額上は選択肢になったと思います。ただし、今回は銀行からの要請は純資産の増加であったと思います。スキーム上選択肢となるものはあったと思いますが、より確実に増資が実行されるフォーマットを選択したと思われます。

第三者割当増資:

すでにTBSと三菱地所から第三者割当増資を受けていました。他にも事業シナジーが想定されるパートナーがいれば別ですが、50億円を集めるのは簡単ではなかったでしょう。

先立って、2社から約30億円を調達していたことで、今回の調達を80億円ではなく50億円とできた意義は相当に大きかったと思います。この点は後述します。

公募増資:

今回の選択肢がこれです。ただし、一般的には国内公募や国内+海外公募を選択するケースが多いと思います。公募増資の中から海外募集(のみ)を選択した点がユニークな点です。

このフォーマットの選択肢には経営の強い意志と、それを可能にしたこれまでの資本政策があったかと思います。

経営の強い意志:

海外投資家にしっかりとストーリーを訴求し評価してもらう。海外投資家の資本基盤を拡充する

実行を可能にした資本政策:

流動性を作り、海外投資家へのIRを積極的に行い海外の優良投資家が株式を保有できる環境と、投資判断を可能とする継続開示を行なってきた

加えて、非常にテクニカルな点ですが、株式市場の不透明性を鑑み、所謂マーケットリスクを最小化するためオーバーナイトでのプライシング(条件決定)が可能になる海外募集(のみ)を選択しました。これを実現するために、海外募集(のみ)を選択しています。

3)第三者割当増資(2回)を実行した直後の公募増資

通常、希薄化を伴う新株発行を短期間に連続して行うことはご法度です。これは投資家が希薄化を極めて嫌うからです。一度、株式を発行し、(何らかの理由で)継続的に株式発行や売出が継続するとなると、オーバーハングの懸念(まだまだ追加発行がある、市場に株式が放出されるという懸念)が強くなり、株価上昇に対して大きな重石となります。

今回、50億円の調達にあたって、会社は「これで資本増強は打ち止めである」という点を如何に投資家に納得させるかが重要であるということをわかっていたと思います。

その点で、仮に30億円の第三者割当増資を事前にできていなければ、今回のオファリングは80億円を超えるものとなり、より難易度の高いものとなっていたと思われます。大部分の資金が借入金の返済に回す必要があったかもしれませんし、希薄化が大きい分だけ、大きな株価下落が想定され、手取資金が想定を大きく下回ってしまうリスクが増大します。

その意味で、発行済み株式数の8.2%にとどめ、かつ今後1年半で十分消化できる投資資金で説明できる透明性の高い資金使途を示すことができるようになりました。

おそらく、それでも投資家からは数多くの質問が投げかけていると思います。ただ、それが少しでも緩和されたのではないかと思いますし、自信を持って「これで増資は打ち止めである」というメッセージが出せたのではないかと推察します。

4)その他

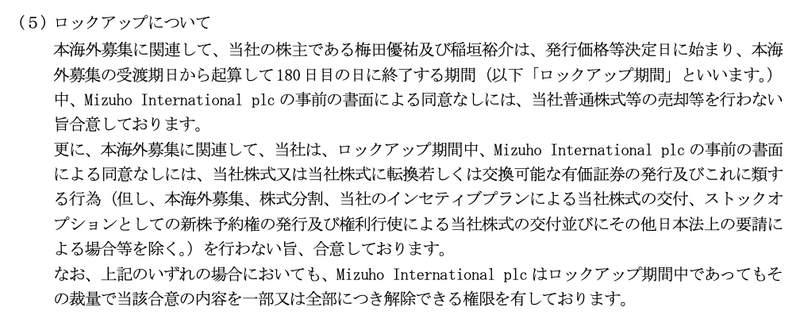

ロックアップが180日です。90日のケースもありますが、今回は打ち止めや追加的なオーバーハングの懸念を最小化するために、180日としたと思います。

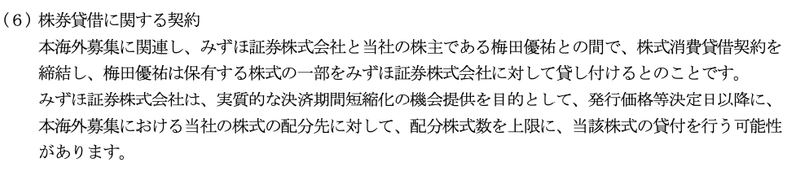

貸株はおそらく十分にマーケットになかったのでしょう。本件をより確実に実行するため、貸株のアレンジを行ったものと思います。テクニカルすぎるので割愛します。

最後に

本件に至る経緯をざっと見るだけでも、如何に大きな経営の意思決定であったのか、これに至るまでの経営陣(社長やCFOのみならず)の皆様の努力は凄まじいものがあったと思います。

海外買収という大きなリスクテイクをした判断の結果であるものの、この一回の失敗を今後も経営チームが長期間にわたって引きずるトラウマとするのではなく、また何度でも挑戦してやるぞ、という気合を持ってやり遂げた一連の財務施策の最大の山場であったと思います。

詳細を知る立場にはありませんが、この案件とそれを実行した関係者の方々に敬意を表します。

追記(オファリングの条件決定)

海外募集の発表を見て、すぐにnoteを書きました。その時点では条件は決定していませんでしたが、結局オーバーナイトで条件決定ができました。

15時に株式市場の場が閉まってから、ヨーイドンでマーケティングを開始する訳ですが、それから数時間のうちに米国を除く海外の機関投資家に一気にコンタクトし、需要を集めてきます。今回は、想定通りだと思いますが、無事会社が許容できるディスカウントの範囲内で需要が集まった結果だと思います。

ディスカウント率が9%とありますが、これをどう評価するかは、外部ではわからない部分も多いですので、コメントは控えておきます。ただ、オーバーナイトで条件決定できたこと、おそらくJPモルガンやキャピタルなど大手のロングの機関投資家がもともと大株主にいたことも考えると、会社の資本政策上の狙いとしては、同じくロングの機関投資家を多く入れていきたい、そういう思惑があったのではないかと思います。まさに、その目的を実現するための、海外募集のフォーマットであったと思います。

条件決定後、株価は調整をしています。ロングだけに販売することは難しいでしょうから、一部ヘッジファンドの売りも入っているのでしょう。条件決定された株価水準まで一旦調整しています。

オファリングでは、条件決定後の短期的な株価変動に注目されますが、財務的な不安を解消し、SPEEDAやNEWSPICKSの成長にアクセルを踏んでいくことをストーリーの骨格としている訳ですから、中期的なパフォーマンスで株主にリターンを返していく、そういうオファリングであろうと思います。

(関連:ライフネット生命の"Re-IPO":海外募集による新株発行及び株式売出)

(追記:後日、2020/7/29にライフネット生命森社長をお招きしウェビナーを開催した様子。こちらも合わせてご覧ください)

面白いnoteあったよって、友人に紹介ください。励みになります。