ソフトバンクGのMBO 孫さんの本気度とMBO価格を探る

ソフトバンクGがMBOを検討しているというBloombergの記事。

→「ソフバンクG、経営幹部らが株式非公開化巡る協議を再開-報道」

ソフトバンクGは前からMBO(非公開化)を検討していると報道されていましたが、その可能性が高まってきました。その理由としては、ソフトバンクGの株価が市場から不当に低く評価されていると孫さんが考えていることが挙げられています。

ソフトバンクGのMBOの可能性

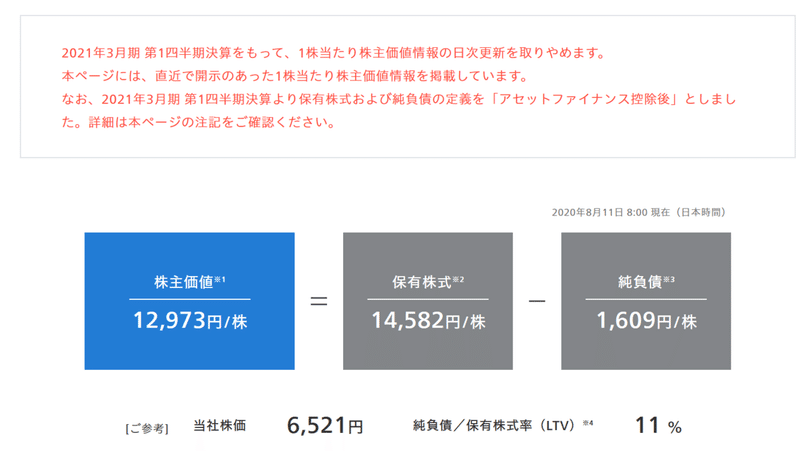

この記事を書くにあたって、久しぶりにソフトバンクGのホームページを見てみましたが、以前から変わっていることが1つありました。

それは、1株当たり株主価値の日々開示をやめたこと。

https://group.softbank/ir/stock/sotp

そこには、どんな意味があるのでしょうか?

この開示のはなぜ行っていたのか?私の理解では、株主価値と株価が大きく乖離し、株価が不当に低く評価されている事実を世の中にしらしめ、株価を上げることを狙ったものと思っています。株価を上げるのはIRの本分でもあります。

IRが株価上昇を狙う理由は、もし会社が株式市場から資金調達を行う場合、株価が高いと新規発行する株式数を少なくしても、調達できる資金が多くなるからです。まあ、それよりも、オーナー(大株主)である孫さんが自分の資産を大きくしたい、というのが大きいのかもしれませんが。。

ここで1つ疑問というか、違和感を覚えました。それは、ソフトバンクGは今後ホントに資金調達を必要とするのか?ということです。世の中には、資金調達の必要性がないにも関わらず、(資金をため込んだまま)上場し続ける会社はたくさんあります。一方で投資会社化したソフトバンクGには新規投資という資金需要はたくさんあります。しかし、その資金を(自社をあまり評価してくれない)株式市場から調達せずとも、ビジョンファンドのように、資金の出し手はたくさんいます(サウジアラビア王族のように)。

・もうそんなにはりきって株価を上げなくてもいいんじゃね?

・なんならもう上場しておく必要もないんじゃね?

と、孫さんが考えたとしてもおかしくないと思います。

MBOが実行されたときの価格は?

MBOによって市場から株式を買い集めるとき、孫さんはやっぱり安く買いたいと思うはず。これまでは株価を上げようとしていたかもしれないが、そんなことしている場合じゃない。

1株当たり株主価値の開示で、ソフトバンクGの株は1株12,973円の価値があると散々いっていたのに、それより低い価格でMBOをする(株式を買い取ります)と言ったら、なんか矛盾しているようにも思います。

また、孫さんならきっと最後市場から退場する際には大盤振る舞いで12,000円台のこの価格(実際にはMBO発表時の株主価値)で買い取ってくれそうな期待感があります。

ちなみに、ソフトバンクGの株価はかなり上がってきたイメージがあったので、今ソフトバンクGを持っている人は誰も損していないのではないか?と思い、株探(以下、画面ショット)で調べてみると、2000年のITバブルピークの2カ月くらいでジャンピングキャッチした人は含み損を抱えていることになっていました。この人たちを救うとなると、11,000円での株式買い取りが必要になります。

現実的には、今の株価に何%くらいのプレミアムを付けてMBOをするのかということに焦点があたると思います。

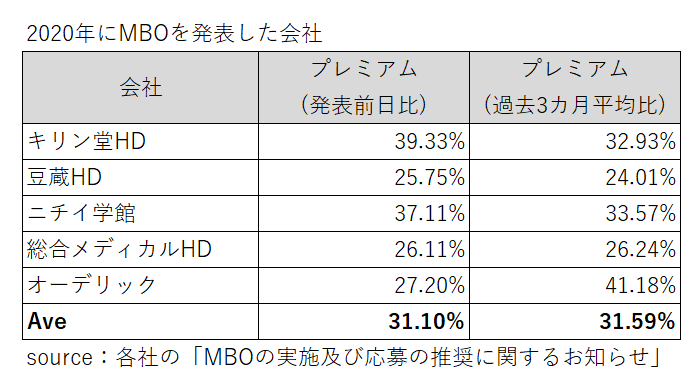

そこで、直近2020年にMBOを実施した上場企業をいくつか調べてみました(気になった会社だけあげているので網羅性はありません)。

だいたい30%くらいのプレミアムをつけてMBOをしているようです。

なお、MBO価格の算定には概ねどこの会社もDCF法や類似会社比較法により第三者機関(デロイトが多かった)が評価した価格レンジ内で、他のMBO事例でのプレミアムも加味しながらこんなもん、みたいな感じで値決めしているようです。

間違っているかもしれませんが、なんとなく、ソフトバンクGの株式価値の評価には将来キャッシュ・フローからDCFで株式価値を求める手法は向いていないように感じます。それよりは、冒頭の傘下会社の株式価値を加味した、資産を評価していく手法の方がいいように思います。となると、他社事例を調べてみたものの、やっぱり、12,000円くらいが適正価格なのかなと。

おわりに

冒頭でソフトバンクGのMBOの可能性について書きましたが、孫さんがMBOしたいと思うか、という点を書いただけで、実行できるかという点については触れていません。現実問題として、ソフトバンクGを買収できるだけの資金をどう調達するのか等(ぱっと思い浮かぶのは資金調達だけですが)の超えるべきハードルはたくさんあるはず。

資金調達といえば、以前、ソフトバンクGが自己株式取得を発表していました(私はこれにもすごく違和感を感じました)。今思うと、これもMBOへの布石だとも思えます。すなわち、自己株式の取得であれば、今の株価(6000円くらい)で堂々と市場から株式を取得できる。孫さんがMBOのプレミアムも考えなくてもよく、ソフトバンクGの資金で自己株を買える。低い株価で自己株取得し、会社をダウンサイズしたうえで、(MBO時の調達額を抑えたうえで)孫さんがMBOに踏み切る、というストーリーもありではないかと妄想してしまいます。

「情報革命で人々を幸せに」これはソフトバンクGの経営理念ですが、ソフトバンクGにとって上場を維持することはこの経営理念を達成するための適切な手段ではないことは誰の目にも明らかに思います。MBOに向けてどうソフトランディングさせるのか、ソフトバンクGの今後が楽しみです。投資対象としては、孫さんが12,000円くらいで買い取ってくれることを期待しながら100株くらい握っておこうかなー。

PS

経理屋の自分としては、ソフトバンクGの決算説明会でのいつもの株主価値を示す表(傘下にある会社の株価から算出したソフトバンクGの株主価値の表)には違和感を覚えます。ソフトバンクKK(通信子会社)は連結子会社でしょ、アリババもTモバイルも持分法適用会社でしょ、時価でBSにブックしてないよねと。今の制度会計や開示の要求事項と、ソフトバンクGが大事にしている指標が異なっているだけという話ですが、今の会計制度の存在意義を考えされられます。昔から孫さんは時代の一歩先を行っているように思っています。

この記事が気に入ったらサポートをしてみませんか?